Il costo salato dei sussidi “nascosti” nel QE

Quando scriveremo la storia di questi anni sarà bene ricordare le parole di defunti economisti che un secolo prima avvertivano del costo nascosto dei sussidi elargiti per evitare che ciò che non funzionava, secondo le logiche del mercato, continuasse a stare sul mercato, in omaggio a certe convenienze politiche travestite da bontà d’animo. Nessuno deve essere lasciato indietro, dicono oggi, quindi nessuno deve fallire, scrivevano ieri. Tutto molto giusto. A patto però di mettere in chiaro che ogni scelta ha un costo, mentre si tende a obliterale questo aspetto sgradevole del discorso, quasi fosse un dettaglio che interesserà solo alle persone aride. Chi bada a spese quando c’è in gioco una società?

Nessuno, appunto. Poi però a un certo punto suona la campanella. La ricreazione finisce e arriva il conto, irrimediabilmente salato. Perché avevano ragione, quei vecchi economisti. A rimandare la correzione di solito ci si rimedia solo un aumento del danno.

Diventa perciò istruttivo leggere un recente paper della Bis che racconta, partendo da un esempio concreto, una storia che già possiamo dire che conoscevamo bene: quella dei sussidi celati dietro il sostegno delle banche centrali al mercato che di fatto hanno consentito a realtà economiche poco efficienti di superare le avversità della crisi. E poiché non era pensabile che tali conseguenze non fossero almeno immaginabili, è del tutto lecito ipotizzare che era esattamente quello che si voleva.

Si potrebbe semmai dubitare dell’enormità delle conseguenze. Ma d’altronde nessuno è prefetto, e figuriamoci le banche centrali. Perciò col senno di poi diventa poco più di una nota di colore osservare che grazie alle politiche monetarie espansive, le aziende a tripla B negli Usa, quelli che il paper chiama fall angels, dove è concentrata l’analisi, hanno potuto risparmiare circa 300 miliardi sui costi di finanziamento, grazie alla circostanza del QE. Se facessimo lo stesso conto sul risparmio dei governi a rating basso, tipo il nostro per capirci, troveremmo qualcosa di simile.

Perciò parlare di “cattiva allocazione delle risorse”, come fanno gli economisti elvetici, forse è un po’ esagerato. Bisognerebbe prima intendersi su quale sia l’obiettivo: l’efficienza economica o la sostenibilità sociale? Il secondo, viene da sospettare, visto che non facciamo altro che sussidiare l’economia.

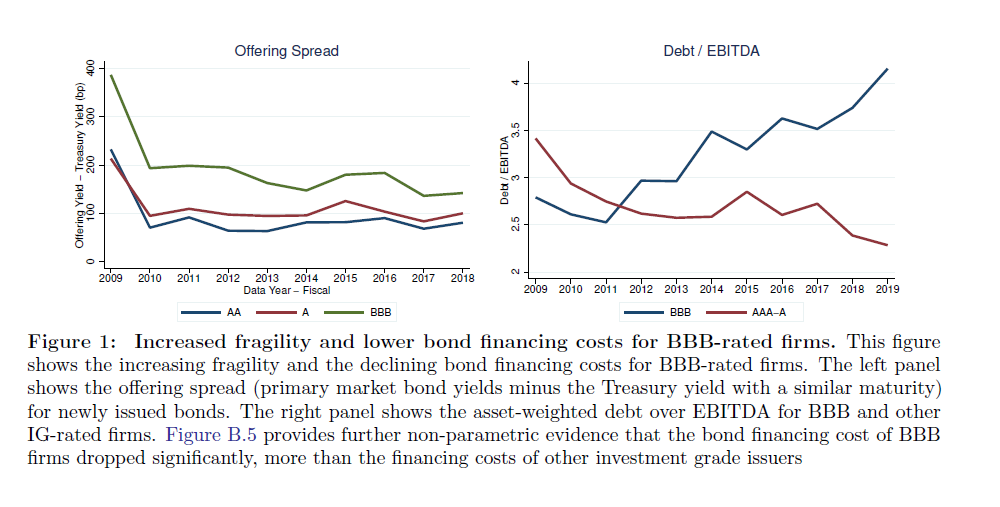

Scendendo un po’ più nei dettagli, scopriamo altre interessanti osservazioni. Ad esempio che fra il 2008 e il 2020 le emissioni di bond a tripla B sono più che triplicate, arrivando a 3,5 trilioni di dollari, rappresentando ormai oltre la metà (il 55%) del totale del debito con investment grade, mentre prima del 2008 si arrivava appena al 33%. E’ quel processo di costante degrado del rating che abbiamo già osservato. Nello stesso periodo, gli spread di questi titoli sono diminuiti di circa 400 punti base, arrivando a circa 150 punti, mentre la redditività di queste imprese non ha certo seguito l’aumento dei loro debiti.

Detto diversamente, è come se il mercato avesse accettato di concedere più debito a minor costo a soggetti meno in grado di ripagarlo. Dovremmo sorprenderci? Se ricordiamo che un anno fa – e ancora oggi pure se di meno – si vendevano obbligazioni a rendimento negativo rispenderemmo proprio di no.

Di curioso c’è semmai che una dinamica così esasperata si è osservata solo per le triple B. E se da una parte questo poteva anche essere uno degli obiettivi del QE – dare sostegno alle imprese più fragili in un momento di emergenza (ma quanto dura questo momento?) – il risultato è stato che “la crescente concentrazione di debiti nella posizione più rischiosa ha fatto crescere la vulnerabilità nel settore corporate”. La moneta cattiva scaccia quella buona, scrivevano sempre i vecchi economisti. Vale anche per le imprese, evidentemente.

(1/segue)