La trappola del debito che paralizza la produttività

Il grande problema della produttività debole che affligge molte economie avanzate spiega perché gli esperti ne discorrano sempre più spesso andando a guardare anche laddove prima si trascurava di vedere, come è accaduto in occasione della conferenza che si è tenuta a Parigi fra il 10 e l’11 gennaio. L’incontro aveva infatti come tema la domanda se la scarsa produttività delle nostre economie possa dipendere anche da questioni finanziarie. Questione che sembra astrusa ma che invece ha importanti implicazioni in termini di policy. Fra gli ospiti c’era Claudio Borio, capo del dipartimento economico e monetario della Banca dei Regolamenti Internazionali che ha presentato uno speech ricco di spunti di riflessione e anche di parecchie informazioni.

Fra le tante, una in particolare merita un approfondimento perché segnala una situazione ancora poco nota alle cronache che ha un peso rilevante nelle economie, compresa la nostra: la crescita costante delle imprese zombie. Nella definizione Ocse, che ha dedicato al tema un notevole studio pubblicato nel dicembre scorso, si tratta di imprese che hanno almeno dieci anni di vita e i cui profitti non sono sufficienti a coprire il costo degli interessi sui debiti.

La questione che Borio si propone di indagare è se le scelte di politica monetaria di questi ultimi anni, che hanno portato i tassi nominali a livelli mai visti in passato e per così lungo tempo, non abbiano in qualche modo favorito la crescita di questi soggetti. Il perché è facilmente comprensibile. Un costo del denaro ridotto offre alle imprese zombie maggiori probabilità di sopravvivenza rispetto a un ambiente col denaro più costoso. E inoltre può persuadere le banche a portare avanti prestiti verso cattivi debitori a svantaggio di soggetti che ne farebbero un miglior uso. In entrambi i casi il sistema economico ne risente, e quindi la produttività. La domanda, perciò, se esiste una relazione fra il livello dei tassi e l’incidenza delle imprese zombie è tutt’altro che astratta.

La prima cosa che dobbiamo osservare è come si sia evoluto il fenomeno nel tempo.

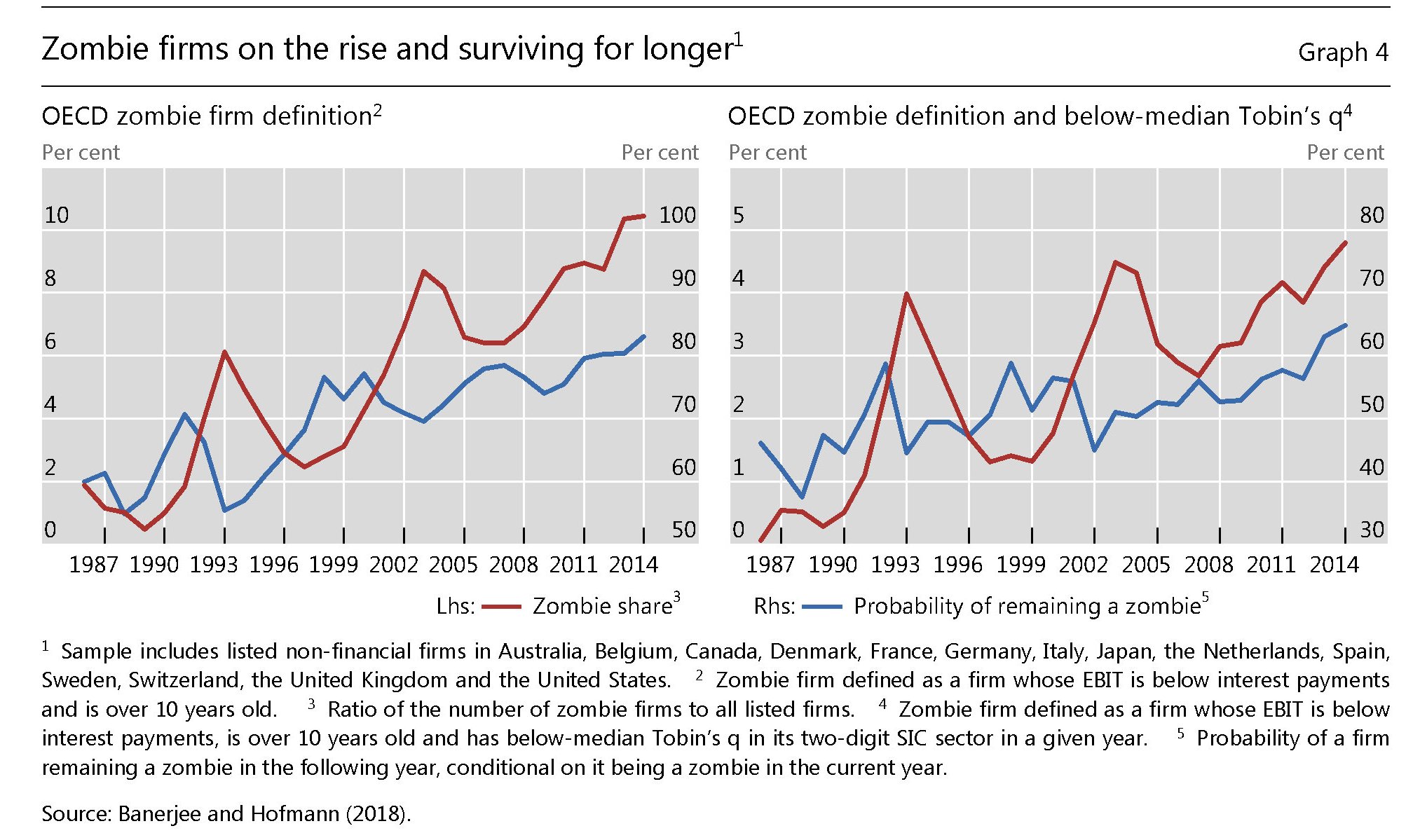

Come si può vedere, le imprese zombie sono cresciute notevolmente in percentuale sul totale e al loro crescere ha corrisposto l’aumento della probabilità di proseguire a lungo in questa condizione. “Come mai – si domanda Borio – le imprese zombie sono capaci di sopravvivere più a lungo oggi rispetto agli anni ’80 e ’90?”. Una prima risposta potrebbe essere che “fin dall’inizio degli anni 2000 sembra che queste aziende abbiano ricevuto minor pressioni a ridurre il debito”. Forse anche in ragione del fatto che “nello stesso tempo gli interessi sui loro debiti sono diminuiti notevolmente”. E’ lecito sospettare che ciò sia accaduto proprio grazie al declino dei tassi di interesse nominali, come si può osservare dal grafico successivo, che mostra pure una relazione fra il ribasso dei tassi e l’aumento della durata della non-vita di queste aziende.

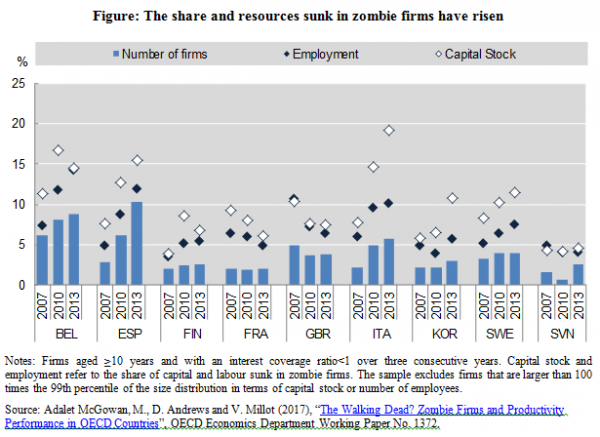

“La relazione può essere una pura coincidenza – sottolinea Borio e anche altri fattori, scollegati dal tasso di interesse, possono spiegarla”. E tuttavia la possibilità che ci sia una correlazione fra discesa dei tassi e aumento delle imprese zombie è “intrigante e sorprendente”, almeno per la comunità accademica. Per il momento non ne sappiamo abbastanza. Sappiamo però che l’Ocse ha sottolineato il notevole fardello che queste aziende rappresentano per le economie che devono sostenerle, visto che impiegano parecchie risorse e le rendono “più vulnerabili ad aumenti del tasso di interesse”, generando quella che Borio chiama una trappola del debito. Sappiamo anche un’altra cosa, che Ocse riepiloga con questo grafico, e che ci riguarda direttamente.

Il nostro paese (dati 2013) ha un triste primato relativamente alla quantità di capitale “bloccato” in imprese zombie, oltre che una rilevante quota di manodopera impiegata. Domandarsi cosa sarà di queste aziende quando risaliranno i tassi è pura operazione di buon senso. Cercando di fare anche qualcosa, magari per tempo.