La demografia (e non solo) prepara il ritorno dell’inflazione

Se l’inflazione fosse una molla, che prima si carica e poi esplode, potremmo trovare uno degli inneschi delle spirali prossime venture sfogliando un working paper della Bis che indaga su uno dei collegamenti meno esplorati, ma non per questo da sottovalutare, fra il livello generale dei prezzi e la demografia delle popolazioni che tali prezzi esprimono. Abituati a guardare all’inflazione come un fenomeno squisitamente monetario, molti osservatori tendono a trascurare l’influenza che i fattori reali possono avere sull’andamento dei prezzi. E fra questi primeggia la composizione della popolazione, che in fondo esprime la domanda che alimenta il ciclo economico.

L’aspetto interessante del paper della Bis è che tale osservazione viene condotta su un ampio campione di paesi, 22 per la precisione, lungo un arco di tempo che inizia nel 1870. Gli studiosi ne hanno dedotto l’esistenza di un chiaro collegamento fra la struttura dell’età della popolazione e il livello dei prezzi, laddove una quota più ampia di giovani e anziani, quella che viene definita “popolazione dipendente”, è associata a una maggiore pressione inflazionistica, mentre una quota maggiore di popolazione in età lavorativa a una tendenza disinflazionistica. Prima di entrare nel dettaglio, guardiamo come si presentano complessivamente queste variabili nell’arco di tempo considerato.

Il trend davvero secolare che si può osservare da questi grafici è la costante diminuzione della quota dei 0-19enni a vantaggio degli over 65. Si osserva altresì che la quota di partecipazione al lavoro, rappresentata dalla parte attiva della popolazione (20-64enni) ha iniziato un ciclo discendente proprio negli ultimi anni replicando in qualche modo il trend discendente che si è sviluppato a partire dal secondo dopoguerra, epoca di grandi pressioni inflazionistiche, al contrario di quanto avvenne dagli inizi degli anni ’80, quando iniziò il movimento disinflazionistico , che come si può osservare è associato a un aumento della popolazione in età lavorativa. Si potrebbe pensare a un caso, ma il modello sviluppato dagli economisti della Bis dice il contrario. La correlazione esiste ed è alquanto robusta, anche se certo non è l’unica determinante degli andamenti dell’inflazione. Va detto pure che l’effetto dell’aumento della popolazione anziana sui prezzi è alquanto ambiguo. Gli under 80 hanno un effetto positivo sull’inflazione, gli over 80 negativo, e questa, notano gli studiosi “è la coorte che più di tutte è interessata da fenomeni di longevità”.

Sappiamo anche che tutte le previsioni concordato sulla circostanza che l’indice di dipendenza, ossia il rapporto fra la popolazione dipendente e quella in età lavorativa, è destinato ad aumentare negli anni a venire e questo in qualche modo aggiungere una pressione demografica evidente, seguendo la logica della ricerca, al livello generale dell’inflazione. In sostanza l’effetto dell’invecchiamento più che compenserà la diminuzione degli under 19, che finora ha contributo a frenare l’aumento della popolazione dipendente, con ciò creando i presupposti demografici ideali per generare spinte inflazionistiche nel futuro prossimo. “Sebbene lenti – scrivono gli autori – questi cambiamenti demografici su larga scala hanno il potenziale per materializzarsi influenzare l’inflazione tendenziale”. E non parliamo di spinte poco significative.

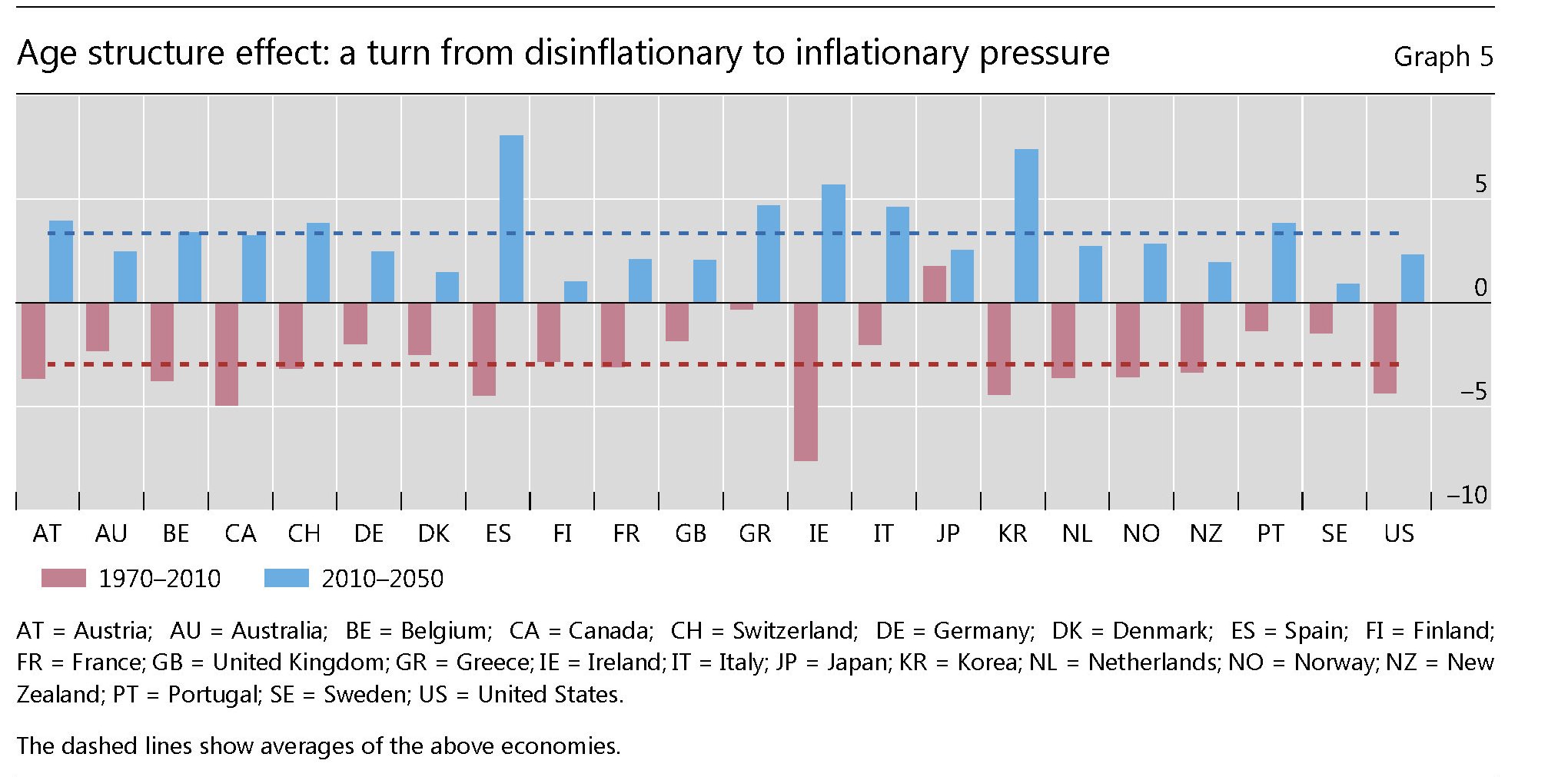

Per gli Usa gli autori hanno calcolato che la composizione demografica abbia influito per una media di circa il 7% nel processo disinflazionistico partito negli anni ’80. Ma tale andamento è stato pressoché globale, con al curiosa eccezione del Giappone, dove la componente demografica favorevole all’inflazione non ha impedito che il paese registrasse una profonda deflazione che in qualche modo dura fino a oggi. “Negli ultimi 50 anni – sottolinea il paper – la percentuale crescente di popolazione in età lavorativa ha abbassato la pressione inflazionistica in media di circa 3 punti percentuali. Attualmente, il numero sempre più ristretto di giovani coorti compensa ampiamente il crescente numero degli anziani, mantenendo stabili, su livelli storicamente bassi, le pressioni inflazionistiche”. Nel corso del prossimo mezzo secolo, però, “la quota crescente della popolazione anziana diventerà dominante aumentando la pressione inflazionistica di circa 3 punti percentuali in media”. Il grafico serve a vedere le differenze fra le tensioni inflazionistiche previste nei diversi paesi. Come si può osservare, l’Italia, che ha un notevole squilibrio demografico, avrà una pressione inflazionistica superiore alla media.

Questa teoria aggiunge argomenti a chi teme una ripresa robusta dell’inflazione nel futuro prossimo, adducendo magari altre ragioni, stavolta più legate agli andamenti delle diverse politiche monetarie o a fattori internazionali. Il fatto che l’inflazione si mantenga ostinatamente bassa in alcuni paesi – di recente il Giappone ha annunciato che rinuncerà all’obiettivo del 2% per il 2019, rimandando per la sesta volta il raggiungimento del target – non vuol dire che improvvisamente varie concause non possano cospirare per generare fiammate inflazionistiche difficili da controllare. Non a caso l’argomento inflazione sta sulla prima linea dell ricerca economica. Un altro paper, sempre della Bis, si domanda ad esempio se non sia necessario un target di inflazione superiore al 2%, ossia quello più comune adottato dalle principali banche centrali, per arrivare ad una maggiore stabilità macroeconomica. Mentre vicino a noi vale la pena sfogliare uno studio di Bankitalia che osserva la crescente influenza dei fenomeni globali sugli andamenti dell’inflazione. L’analisi stima l’impatto della cosiddetta componente comune globale sulla dinamica trimestrale dei prezzi al consumo e osserva che quest’ultima, “che risulta correlata con l’aumento dei prezzi delle materie prime”, Spiega in media “il 70 per cento delle variazioni dei tassi di inflazione nei singoli paesi e una quota non trascurabile – compresa tra il 20 e il 60 per cento – della loro volatilità”. Al contrario la componente comune ha un effetto più basso sull’inflazione di fondo, ossia quella calcola al netto di energia e alimentari che perciò è la variabile sulla quale una politica monetaria nazionale rimane efficace. Una magra consolazione per le banche centrali. Specie considerando che nel tempo è cambiata significativamente la volatilità della componente comune: è aumentata durante le crisi petrolifere, diminuita fra il 1984 e il 2007 (periodo conosciuto come quello della Grande moderazione) ed è salita nuovamente nel biennio 2008-2009, in corrispondenza del marcato rialzo dei prezzi delle materie prime. Dal 2013 la volatilità di questa componente è rimasta stabile su livelli contenuti. Ma certo non è scomparsa. E sarà interessante osservare come reagirà all’aumentare delle varie tensioni politiche che rischiano di avere effetti inflazionistici di lungo termine sul livello generale dei prezzi. Si pensi ai dazi, che minacciano di far salire i prezzi in molte economie. E alle fibrillazioni dei prezzi energetici, che incidono sulla componente di fondo, che possono derivare dall’uscita Usa dagli accordi sul nucleare iraniano. Perché forse la demografia influisce sull’inflazione. La politica di sicuro.