I rischi nascosti del boom criptovalute negli Emergenti

Fra i tanti temi esplorati nell’ultima rassegna trimestrale della Bis di Basilea, vale la pena dedicare qualche riga alla notevole crescita del settore delle criptovalute nelle economie emergenti (EMEs) che si è osservata negli ultimi anni. Non tanto, o non solo, per gli evidenti risvolti di natura finanziaria – questi asset spesso vengono utilizzati come copertura dall’inflazione – ma per gli effetti che a lungo termine possono avere sulla capacità di questi paese di svolgere ordinatamente la loro politica monetaria.

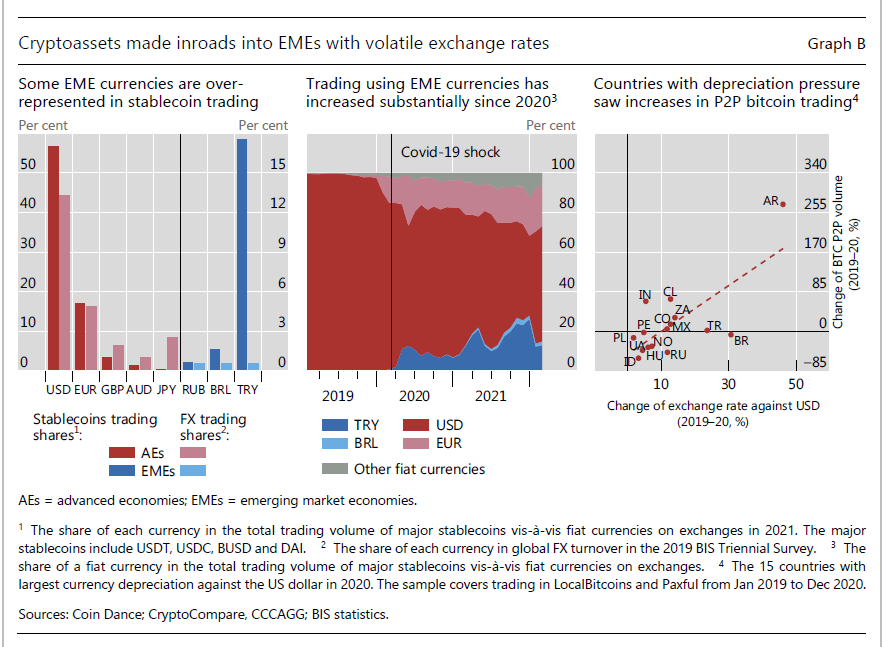

L’utilizzo di criptovalute, peraltro, ha accelerato vistosamente dall’esplodere della crisi Covid, “specialmente nei paesi con tassi di cambio volatili”. Quando soffia la bufera sul mercato valutario, chi ha una valuta fragile cerca naturalmente rifugio in monete più tranquille. Come una stablecoin, ad esempio, ossia una criptovaluta agganciata a una valuta di riserva. Strumenti che hanno anche il vantaggio di poter evitare eventuali controlli sui capitali. E questo include anche la possibilità di aggirare i controlli anti-riciclaggio, ovviamente.

Tutto ciò spiega perché in alcuni momenti particolarmente delicati si possa verificare una fuga verso questi strumenti, anche verso quelli più rischiosi, ossia non collegati a valute di riserva, come Bitcoin. Con una conseguenza da non sottovalutare: “Poiché la cryptoisation è simile alla sostituzione di valuta, come ad esempio la dollarizzazione, questo può incidere sulla sovranità monetaria”. Detto diversamente, i paesi che registrano fughe verso valute altre, siano esse “analogiche” o virtuali finiscono col perdere la gestione della politica monetaria. L’avvento delle monete cripto, insomma, ha offerta una ulteriore possibilità di “fuga” dalle monete nazionali giudicate troppo fragili.

I dati ci dicono che il trading di stablecoin legate al dollaro vs valute di alcuni paesi emergenti è aumentato significativamente a partire dal 2020. Si è osservato ad esempio che la Lira turca e il Real brasiliano sono state molto più presenti nel mercato degli stablecoin piuttosto che nel normale mercato valutario, specie quando le rispettive economia hanno subito le dure conseguenze della crisi.

In dettaglio, la Lira turca, che pesava lo 0,3% degli scambi nel mercato stablecoin a gennaio 2020, è arrivata all’11% in aprile, e, in conseguenze dell’ulteriore deprezzamento dei mesi successivi, è arrivata al 26% a dicembre 2021. Questo a fronte di un peso specifico della valuta turca nei mercati ufficiali di appena lo 0,5%.

A ciò si aggiunga che si è osservato anche un notevole incremento nel trading di Bitcoin ogni volta che si sono manifestate pressione su una valuta emergente. A dimostrazione del fatto che i risparmiatori, almeno chi può, cercano sempre di sfuggire dalle difficoltà monetarie vissute dal proprio paese, spesso provocate da gestioni a dir poco discutibili di chi governa.

Tutto ciò non può che aumentare l’instabilità economica. Soldi che fuggono, significa meno risorse per il paese, e quindi incentivo per un governo a stringere ulteriormente i controlli sui capitali, in una spirale che conduce inevitabilmente all’impoverimento.

Peraltro, queste criptovalute incorporano una instabilità intrinseca. Vuol dire che chi pensava di averla scampata comprando Bitcoin, si espone ai notevoli rischi che questa valuta porta con sé. Che se dovessero concretarsi comporterebbero altre conseguenze negative. “Tali rischi sono ulteriormente aggravati da “incognite sconosciute”, conclude l’analisi, in particolare a causa della mancanza di trasparenza sulla proprietà delle criptovalute”. Per scappare dal governo, insomma, si può finire in mano a chissà chi.