Etichettato: bollettino economico bankitalia

I consumi zoppicanti delle famiglie italiane

Cresce ma poco la spesa delle famiglie italiane, ci dice l’ultimo bollettino economico di Bankitalia. La buona notizia è che il reddito disponibile negli ultimi trimestri è aumentato. Quella meno buona è che molto di questo reddito viene risparmiato.

Segno che ancora la fiducia vacilla e il costo lo pagano i consumi, che nel primo trimestre del 2025 sono cresciuti dello 0,2% in termini reali, lo stesso livello del trimestre precedente. Il grosso di questa spesa è stato trainato dai servizi, in particolare quelli per i trasporti e la conduzione dell’abitazione.

La spesa per i beni, invece, dopo aver ristagnato negli ultimi mesi è addirittura diminuita per la prima volta dal 2023. Si è contratta la spesa per beni durevoli, che sono un indice eloquente della fiducia nel futuro. Nel senso che si dubita dell’opportunità di acquistare prodotti destinati a durare. Vuoi perché impegnano i bilanci delle famiglie a lungo. Vuoi perché si preferisce risparmiare. La spesa per beni non durevoli e semidurevoli è rimasta sostanzialmente stabile. Come dire: si compra lo stretto necessario, ma non si fanno molti voli pindarici.

L’andamento zoppicante dei consumi non è certo una notizia che susciti molti entusiasmi. Come sappiamo bene, il nostro paese ha una tendenza alla stagnazione dei consumi interni che contribuiscono in modo rilevante alla dinamica del prodotto interno. Sempre che, ovviamente, ci siano.

Se osservate l’andamento del pil nelle sue componenti, illustrato sopra, noterete che la linea rossa dei consumi tende ad essere sostanzialmente strisciante, e quella del pil in qualche modo la replica.

Nel secondo trimestre, dice ancora Bankitalia, i consumi hanno continuato a fornire un contributo positivo alla crescita “nonostante il peggioramento del clima di fiducia delle famiglie”. Ma non parliamo di chissà quale spinta. “L’espansione sarebbe stata modesta”, scrive la Banca, “in linea con quanto osservato nei sei mesi precedenti”. Secondo le rilevazioni estratte dall’indicatore di Confcommercio, nei primi mesi primaverili i consumi sono stati stabili, con una prevalenza dei servizi e una riduzione della spesa per i beni. Sono cresciute solo poco anche le vendite al dettaglio.

A ciò si aggiunga che secondo le rilevazioni Istat la fiducia dei consumatori si deteriorata nel secondo trimestre dell’anno. E questo proprio mentre si innestava la crisi provocata dall’annuncio dei dazi americani. Di conseguenza “è peggiorata la valutazione delle famiglie sull’opportunità di acquistare beni durevoli”. Ossia i beni a maggiore dotazione di capitale e che quindi attivano maggiormente gli investimenti.

La morale della favole è chiara. Andiamo piano. Speriamo almeno di andar lontano.

Cartolina. Ridenominazione

Sfogliando l’ultimo bollettino di Bankitalia si osserva con un certo stupore che il rendimento del nostro Btp, che oscilla fra il 3 e il 4 per cento, paga anche un “premio per il rischio di ridenominazione” che in anni recente ossia nel 2022, quando il rendimento fiorava il 5 per cento, è arrivato a 100 punti base. Non proprio bruscolini. Adesso siamo sotto i 50 punti, che sembra poco ma rimane comunque difficile da comprendere. Ci dice, in sostanza, che il mercato prezza il rischio che il nostro debito cambi valuta sottostante. E, di conseguenza, che il mercato crede a questo rischio. E l’andamento del premio misura in soldoni quanto ci creda veramente. Sembrava che il rischio di uscire dall’euro e roba simile la potessimo ormai iscrivere nell’albo della storia. Ma a quanto pare i cattivi pensieri mettono radici profonde che svolgono effetti duraturi. Anche se vengono ridenominati.

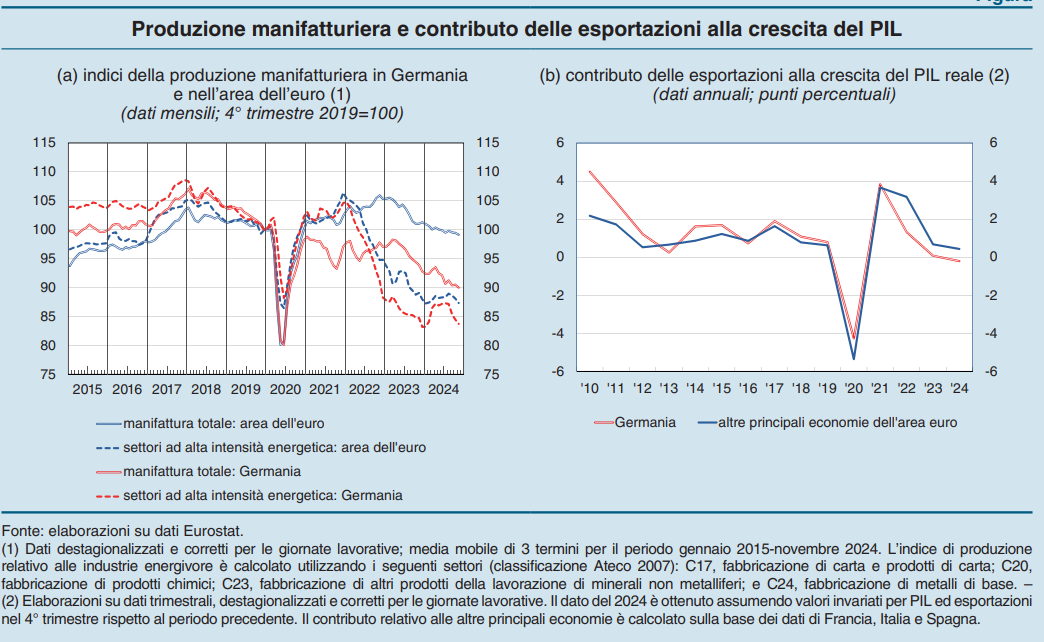

La crisi della manifattura tedesca contagia l’Europa

L’ultimo bollettino economico di Bankitalia ci ricorda molto opportunamente che l’economia tedesca, che si basa sulla manifattura e le esportazioni, è legata a doppio filo con quella dell’intera eurozona. L’una e l’altra camminano a braccetto. Se la Germania piange, insomma, il resto dell’area non ride di sicuro. E questo noi italiani dovremmo sempre ricordarlo.

I dati suggeriscono che una buona parte della crisi della manifattura europea si è associata alla crisi energetica, iniziata già dall’autunno del 2021 e poi aggravata con la guerra in Ucraina. Sul finire del 2024 la produzione manifatturiera europea è scesa addirittura al di sotto dei livelli pre-pandemici. E poiché l’industria tedesca pesa circa un terzo su questo settore, “e per quasi la metà sul comporto dei beni di investimento”, nota Bankitalia, si capisce perché l’economia tedesca sia stata così duramente colpita dagli effetti avversi della crisi.

Peraltro la Germania ha pagato più di altri il rialzo del costo dei beni energetici, visto che in questo paese l’intensità energetica, ossia il rapporto fra consumo di gas naturale e valore aggiunto, è più elevata rispetto a Italia e Francia. La chimica tedesca, in particolare, dipende molto dal gas. Quindi la crisi energetica ha indebolito un settore fortemente interconnesso con le altre industrie ad alta intensità energetica aggravando gli effetti della crisi.

A questo problema endogeno si è sommato quello esogeno determinato dall’evoluzione degli scambi commerciali, che hanno premiato i produttori cinesi a discapito di quelli tedeschi, che hanno “pagato” la maggiore apertura di mercato, che implica anche una maggior dipendenza dal commercio estero. A tal proposito è sufficiente ricordare che nei primi tre trimestri del 2024, come ricorda Bankitalia, l’export ha rappresentato il 32% del pil della Germania, che si confronta con il 25% italiano e il 21% francese. E tuttavia, il contributo dell’export netto al pil, sempre in Germania, ha finito col diventare negativo, a differenza di quanto accaduto in Italia e Francia.

Dulcis in fundo, l’industria tedesca ha patito più delle altre della crisi del settore automobilistico. Ciò anche in ragione della forza che questo settore ha nell’economia tedesca: basti pensare che rappresenta il 16% della produzione manifatturiera, quasi il doppio del complesso dell’area euro, dove si colloca intorno al 9%.

La crisi tedesca, mostrano le analisi di Bankitalia, ha effetti di contagio notevoli nel resto dell’area. “In Italia – scrive la Banca – gli shock originati nell’industria tedesca spiegherebbero quasi un terzo delle fluttuazioni non sistematiche della produzione su un orizzonte di sei mesi. Diversamente, gli shock che avvengono il altri paesi si trasmettono più debolmente in Germania”. E questa è una interessante asimmetria che dice molto dell’Europa.

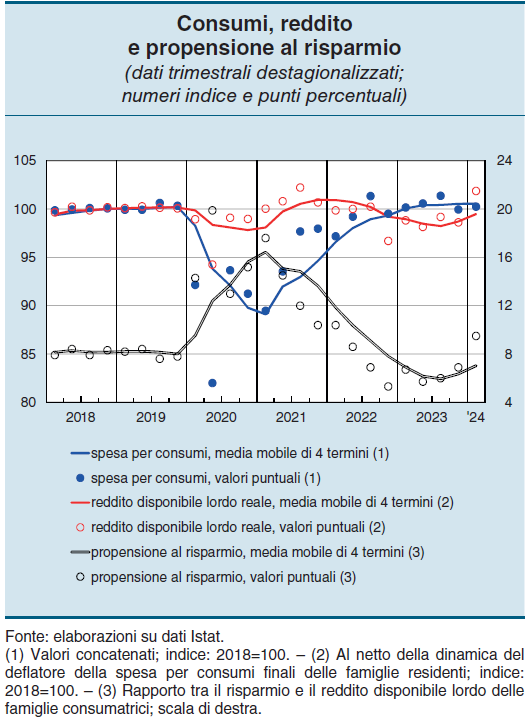

La ripresina dei consumi delle famiglie italiane

Piano piano i consumi delle famiglie italiane rialzano la testa, associandosi persino a una timida ripresa della propensione al risparmio, grazie un certo aumento del potere d’acquisto generato dall’aumento del reddito disponibile, visibile specialmente nel primo quarto di quest’anno. Un effetto probabilmente derivato dal combinato disposto fra aumento delle retribuzioni e raffreddamento dei prezzi.

Sia come sia, il risultato è che nel primo trimestre del 2024 la spesa delle famiglie per consumi è cresciuta dello 0,3% rispetto all’ultimo quarto 2024, quando invece era diminuita dell’1,4%, e Bankitalia, che discute di questi andamenti nel suo ultimo bollettino economico, stima che questa ripresina sia proseguita anche nel secondo trimestre, sul quale però non ci sono ancora dati disponibili.

I consumi sono cresciuti anche grazie all’aumento dell’occupazione e probabilmente sarebbe cresciuti di più se insieme non fosse aumentata la propensione al risparmio. Le famiglie, evidentemente, scorgono ancora molte ragione per osservare prudenza nella loro spesa, oppure semplicemente stanno cercando di recuperare la propria tendenza storica, stravolta dalla crisi inflazionistica.

Secondo gli indicatori di Confcommercio, gli acquisti dei servizi sarebbero rimasti stabili nei primi mesi primaverili, mentre quelli di beni si sono raffreddati. La buona notizia è che il clima di fiducia dei consumatori è salito per due mesi consecutivi. Una rondine non fa primavera, ma forse due sì.

Che fine faranno i cantieri PNRR avviati e definanziati?

L’ultimo bollettino economico di Bankitalia contiene una interessante ricognizione sullo stato di attuazione dei cantieri PNRR, dei quali si conoscono ampiamente le difficoltà dovute alla complessità delle procedure che molte amministrazioni, sia a livello centrale che locale, faticano a declinare con tempi coerenti con quelli imposti dall’Ue per l’utilizzo dei fondi.

Il discorso è noto e non serve ribadirlo qui. Semmai può essere utile ricordare con Bankitalia che nel dicembre scorso il Consiglio UE ha approvato una revisione del piano proposta dal nostro paese che ha creato una nuova missione, finanziata con 11 miliardi, e ha al contempo definanziato progetti parzialmente o completamente per 8,2 miliardi, per i quali il governo ha dovuto delineare coperture alternative.

Alcuni di questi interventi definanziati, per un valore di circa 6 miliardi, erano relativi a gare già bandite, tre quarti delle quali già aggiudicate con i tre quinti dei progetti già in fase di esecuzione.

Il 37% degli interventi definanziati, ricorda la Banca, riguarda il Mezzogiorno. Parliamo di 2,4 miliardi di gare che dovranno essere rifinanziate. Complessivamente “l’eliminazione dal Piano ha interessato il 70% delle gare bandite dai comuni, che valgono il 19% in termini di importo”. spiega la Banca. Di queste un terzo era già stato aggiudicato e un quinto era in fase di attuazione.

Gli interventi parzialmente definanziati, invece, ammontavano a circa 7,6 miliardi, per i quali la Banca non ha ancora informazioni.

Come finirà la storia dei fondi PNRR lo capiremo solo alla fine del 2026, sempre che nel frattempo non cambino le regole. Rimane un fatto, che incorpora un rischio: ossia la possibilità che al lungo elenco delle incompiute italiane per difetti burocratici si aggiunga anche quello delle incompiute da PNRR. Speriamo di no, ma certo sarebbe una beffa, oltre al danno.

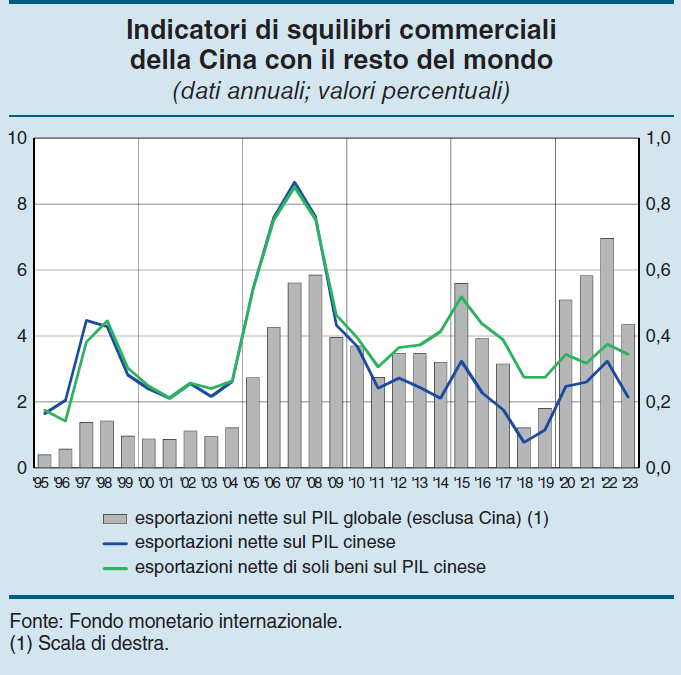

Gli squilibri che rallentano la crescita cinese

Gli ultimi dati sul pil cinese, che continua a rallentare, confermano laddove fosse necessario che Pechino si trova nel guado di un modello di sviluppo che molto ha promesso e adesso si trova ad avere difficoltà a mantenere la parola, per giunta in un contesto che sembra fatto apposta a raffreddare il motore che finora ha fatto marciare l’economia del Dragone: il commercio.

Un motore truccato, si potrebbe dire. Quindi sovraperformante ma intrinsecamente fragile per le stesse ragioni che gli hanno regalato record brucianti in passato: usa combustili che finiscono con l’erodere la struttura stessa del motore.

Nel caso cinese questi combustibili sono il livello degli investimenti, che rimane molto elevato, e il sostegno pubblico a certe produzioni, quelle cosiddette verdi in primis (auto elettriche) che alimentano un sovracapacità produttiva – un motore fuori giri, si potrebbe dire – che genera un vantaggio competitivo dei prodotti cinesi nei confronti dei concorrenti esteri ma che rischia di mandare fuori strada l’economia. I concorrenti infatti, e il caso dei dazi Usa e adesso europei sta lì a dimostrarlo, iniziano ad attrezzarsi per difendersi. E questo rischia di fare molto male alle produzioni cinesi e quindi all’economia internazionale, che rischia di tagliare l’albero sul quale è cresciuta in questi due decenni.

Nel suo ultimo bollettino economico la Banca d’Italia sottolinea che “il modello di crescita cinese continua a presentare evidenti squilibri strutturali. La quota di investimenti fissi sul PIL è considerevolmente

superiore a quella osservata non solo nelle maggiori economie avanzate, ma anche in altri

paesi emergenti in rapida crescita, come Brasile o India”. Tuttavia la quota rilevante di investimenti non basta più a garantire una crescita equilibrata, specie perché la domanda interna, intesa come quota dei consumi sul prodotto, “è fra le più basse nel confronto internazionale”.

I cinesi, insomma, consumano poco e producono tanto, e questo spinge all’insù il surplus commerciale, che è stato anche il pedale che il governo ha premuto per compensare la crisi del settore immobiliare, fonte di ulteriore indebolimento della domanda. Lo strumento sono stati i beni cinesi a tecnologia verde, ad esempio i pannelli solari, le cui esportazioni sono più che raddoppiate fra il 2019 e il 2023, con la Ue divenuta il principale mercato di riferimento con oltre il 40% delle vendite di vendite cinesi sul suo territorio.

Poi c’è la questione batterie al litio. Ue e Usa assorbono, rispettivamente, il 35 e il 20% delle esportazioni cinesi di batterie e secondo alcune stime la produzione cinese raggiungerà per il 2025 il livello di quasi 6 terawattora, il quadruplo della domanda globale prevista per lo stesso anno.

Al tempo stesso la produzione di auto elettriche cinesi è più che raddoppiata negli ultimi anni e circa il 40% di questo prodotto è destinato all’estero.

Questo è lo scenario. Abbiamo un gigante che mostra segni di malattia incipiente a causa dei suoi squilibri che il mondo finisce con l’alimentare mentre cerca di contrastarli. L’economia cinese è capace di grandi contagi – lo abbiamo visto relativamente al contributo che la deflazione cinese ha offerto nel contrasto all’inflazione occidentale – e quindi fonte di grandi rischi, mentre le opportunità relative vanno sempre più erodendosi a causa del peggiorato clima internazionale.

La Cina saprà badare a se stessa. O almeno dovrebbe. Il problema è se il resto del mondo riuscirà a sostenere l’ammaloramento cinese. E questo non lo sa nessuno.

Si rafforzano i conti esteri italiani

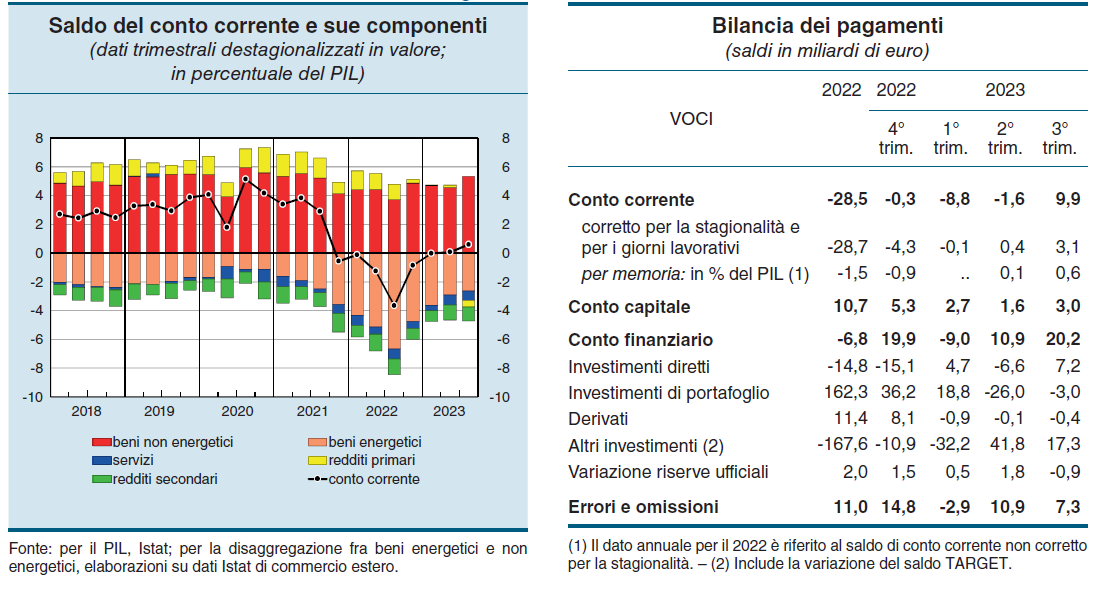

L’ultimo scorcio del 2023, illustra l’ultimo bollettino economico di Bankitalia, ha visto un robusto miglioramento della posizione creditoria netta dell’Italia sull’estero, arrivata a superare i 122 miliardi di euro (122,7 per la precisione), un importo pari al 6,1 per cento del pil. Rispetto al trimestre precedente, l’incremento è stato di 17,3 miliardi, in larga parte riconducibile all’avanzo di conto corrente, ossia del saldo dei nostri scambi di beni e servizi con l’estero.

Questa buona notizia ne contiene una meno buona. Il miglioramento del saldo corrente, infatti, è in buona parte dovuto al ripiegare della spesa per beni energetici, che era arrivata superare il 6 per cento del pil nel 2022 portando il saldo corrente in territorio ampiamente negativo. Se scrutiamo le varie componenti del saldo, osserviamo anche un’altra novità: nel terzo trimestre il saldo dei redditi primari, ossia le rendite nette dei nostri investimenti esteri, è diventato negativo, probabilmente in conseguenza degli aggiustamenti di valutazione. In compenso, è cresciuto il saldo attivo dei beni non energetici, che quindi segnala una certa ripresa del nostro settore esportatore.

Complessivamente, quindi, la dinamica della nostra posizione estera mantiene un tono positivo, anche se rimangono alcuni elementi strutturali di criticità, a cominciare proprio dalla nostra bilancia energetica, che da sola ha la capacità di squilibrare non solo i nostri conti con l’estero, ma anche di gravare notevolmente sul livello generale dei prezzi interni.

Sarà interessante, nei prossimi trimestri, osservare l’andamento dei redditi primari. Negli ultimi anni questa componente ha notevolmente contribuito agli attivi del conto corrente, ma adesso il quadro sembra essere notevolmente diverso. Da una parte c’è stato un lieve incremento degli investimenti esteri in Italia; dall’altro, come si può osservare dal saldo target sotto, una diminuzione degli investimenti italiani all’estero. Il tutto in un contesto di tassi crescenti che da una parte rendono più care le nuove emissioni – nel trimestre osservato sono state prevalenti quelle del settore privato (7,5 miliardi in obbligazioni per lo più) rispetto a quelle pubbliche – dall’altra rendono meno remunerativi gli investimenti obbligazionari esteri fatti in passato dagli italiani.

In sostanza siamo di fronte a una certa stabilizzazione dei conti esteri, che però galleggia su un mare potenzialmente molto instabile, se consideriamo i vari andamenti internazionali. Sarebbe saggio usare prudenza e mettere fieno in cascina. Quindi non succederà.

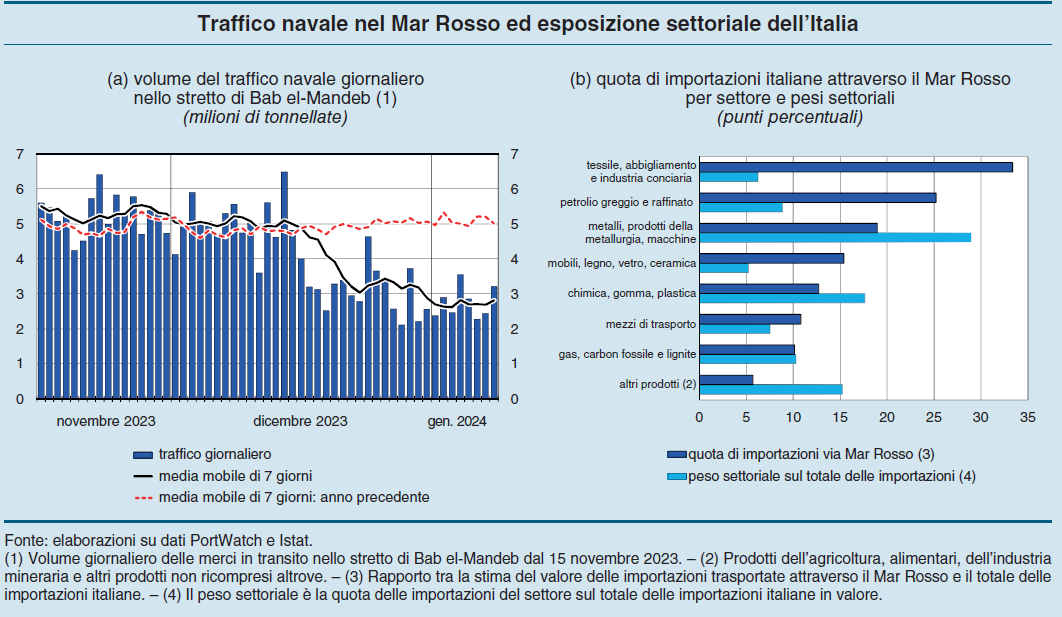

Gli effetti della crisi del Mar Rosso sul commercio estero italiano

Anche Bankitalia, nel suo ultimo Bollettino economico, ha dedicato qualche riga all’analisi dei rischi che la crisi del Mar Rosso, con gli attacchi dei ribelli yemeniti alle navi commerciali, genera per il commercio estero italiano, e in particolare per le nostre importazioni che da lì transitano.

Non si fatica a comprenderne la ragione. Nello stretto di Bab el-Mandeb, proprio all’ingresso del Mare, passa circa il 12 per cento del commercio mondiale, e gli attacchi hanno fatto diminuire drasticamente i volumi di merci trasportati (grafico sopra a sinistra), che a fine anno risultavano inferiori di quasi il 40 per cento rispetto al dicembre 2022.

Questa situazione, che riguarda tutti, fa sentire i suoi effetti particolarmente nel nostro paese. Secondo le stime di Bankitalia, infatti, attraverso il Mar Rosso passa il 16 per cento delle nostre esportazioni, in buona parte provenienti dalla Cina. Non a caso quasi un terzo dei beni provenienti dal settore tessile/abbigliamento che importiamo passa da lì.

La Cina d’altronde è il nostro secondo grande fornitore mondiale di beni dopo la Germania. Ma da quello Stretto passano anche molti dei nostri beni energetici, circa il 25 per cento delle nostre importazioni, e i prodotti metalmeccanici che pesano quasi il 30 per cento come settore sul totale del nostro export: quasi il 20 per cento di questi beni passa sempre da lì.

Al contrario, le nostre esportazioni che passano da lì sono meno rilevanti. Bankitalia calcola pesino circa il 7 per cento delle merci in uscita. Quindi rischiamo di aver sofferenza lato import, mentre almeno nel breve termine, una sostanziale stabilità dell’export.

Se la crisi dovesse durare esistono rischi concreti che le tensioni sulle importazioni si trasferiscano anche sull’export, visto che comunque si importa anche per produrre beni da esportare. Ma in questa prima fase potrebbe anche succedere che da un punto di vista meramente contabile, l’attivo commerciale aumenti, se l’import rallenta e l’export tiene. Ciò non vuole dire che non ne risentano i prezzi alla produzione, e quindi, in conclusione, l’inflazione. Nulla che ci servisse, insomma.

Cosa ci dice il confronto fra inflazione Ue e Usa

Inevitabilmente l’inflazione rimane la grande protagonista del dibattito economico internazionale, se non altro per la circostanza che, a parte gli effetti distruttivi sull’equilibrio sociale, è l’autentico fatto nuovo del nostro tempo.

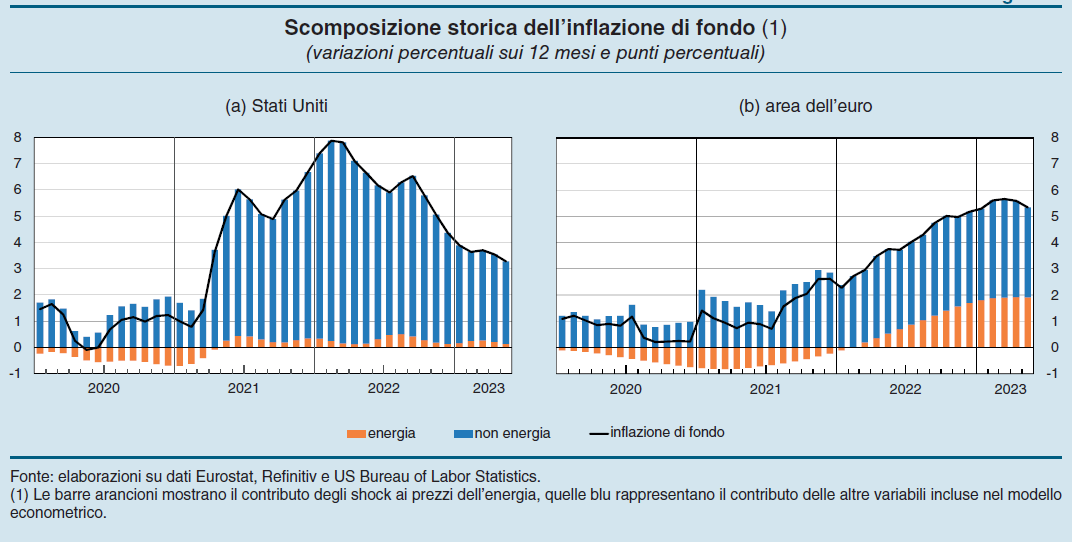

Una interessante analisi pubblicata sul Bollettino economico di Bankitalia, a tal proposito, ci ricorda una evidenza che troppo spesso viene trascurata quando gli istituti di statistica rilasciano i propri indici: le inflazioni non sono tutte uguali e la loro fisionomia molto dipende non solo dalla conformazione economica di un paese – ad esempio sulla sua disponibilità di materie prime – ma soprattutto dal contesto istituzionale in cui mature l’evento inflazionistico e dalle risposte di policy che vengono a determinarsi.

Nulla di strano, ovviamente. Semmai è degna di attenzione la circostanza che situazioni tanto diverse debbano essere gestite con una cassetta degli attrezzi con dentro manovre di restrizioni della politica monetaria, di competenza della banche centrali, mentre assai più in ombra rimane il ruolo dei governi, che gestiscono l’altra metà della luna delle politiche pubbliche: quella fiscale. Questa “disattenzione” rischia di alimentare politiche strabiche o addirittura contraddittorie, che finiscono col rallentare la normalizzazione dei prezzi, che invece dovrebbe anticiparsi il più possibile per evitare che la tensione inflazionistica si trasferisca nel tessuto economico, cambiando le aspettative e mettendo sotto stress il sistema produttivo, sia lato azienda che lavoratori.

Queste considerazioni si possono ricavare dalla semplice analisi dell’andamento dell’inflazione complessiva negli Usa e nell’Ue guardando però non semplicemente all’indice dei prezzi, ma alla sua composizione.

La prima cosa che si osserva è che le due inflazioni hanno in comune un andamento declinante a partire dalla seconda metà del 2022, in sostanza da quando le restrizioni monetarie delle banche centrali hanno iniziato a trasmettere i propri effetti sull’economia. “L’inflazione negli Stati Uniti, misurata sulla base dell’indice dei prezzi al consumo, è scesa di circa 6 punti percentuali (dal 9,1 per cento di giugno 2022 al 3

in giugno 2023); l’andamento è stato simile nell’area dell’euro (dal 10,6 per cento di ottobre 2022 al 5,5 in giugno 2023), dove la dinamica dei prezzi ha seguito quella degli Stati Uniti con alcuni mesi di ritardo”, osserva Bankitalia.

Ma le somiglianze finiscono qui. L’Europa infatti ha visto crescere notevolmente il contributo della componente energetica sui prezzi – tra l’inizio del 2021 e l’estate del 2022 i prezzi del gas sono infatti cresciuti di circa 17 volte in Europa, e “solo” di quasi 4 negli Stati Uniti – mentre negli Usa la componente dei servizi è stata quella che più di altre ha contribuito non solo alla crescita dell’indice, ma anche alla persistenza dell’inflazione, ormai “contagiata” alla componente di fondo.

Un’altra caratteristica che distingue l’Europa dagli Usa è il contributo dei generi alimentari, molto alto in Europa, assai meno negli Usa. Una buona notizia a metà per l’Europa, visto che la componente alimentare pesa circa i due terzi dell’indice complessivo, ma non tocca la componente di fondo, che è quella che ispira le decisioni della Bce. Ovviamente rimane un problema: se il cibo costa caro la gente non si consola certo pensando che la componente di fondo dell’inflazione sta tornando sotto controllo. Però è giusto sottolinearlo.

Un’altra interessante considerazione la propone Bankitalia: “l’eccezionale ampiezza dei rincari energetici avrebbe indotto revisioni anche dei prezzi dei beni e dei servizi che rientrano nella componente di fondo

più frequenti nell’area dell’euro”. Significa che la struttura economica dell’Europa trasferisce più facilmente gli shock energetici nella componente di fondo rispetto a quella statunitense. Detto diversamente: l’Europa ha un problema con l’energia. Molto difficile da risolvere. I nostri prezzi di fondo sono assai più sensibili ai rincari energetici di altri paesi e questa è sicuramente una fragilità. La scomposizione dell’inflazione di fondo fra componenti energetiche e non energetiche lo mostra con chiarezza.

Questa fragilità, tuttavia, nasconde anche forza: il sistema economico europeo, al netto dell’energia, è più resiliente all’inflazione. Quindi se l’Europa trovasse il modo di superare i suoi deficit energetici, a scenari invariati, sarebbe assai meglio attrezzata degli Usa per affrontare l’insidia inflazionistica.

Si dirà che non è per niente facile superare la fragilità energetica Certo. Ma l’inflazione che stiamo vivendo è un ottimo promemoria. Ci ricorda che non esistono soluzioni facili. E per questo vale la pena perseguirle con tenacia.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’Italia torna creditrice estera, bolletta energetica permettendo

Il bollettino economico di Bankitalia osserva che l’Italia, dopo lo sprofondare del proprio conto corrente negli anni della pandemia – ricordo che il conto corrente della bilancia dei pagamenti misura gli andamenti degli scambi con l’estero – quest’anno è tornata ad essere creditrice netta, seppure in un contesto a dir poco complicato.

La bilancia dei beni, infatti, ha recuperato ma in larga parte grazie alla “normalizzazione” delle importazioni energetiche, che si sono ridotte in valore, più che in volume dopo il raffreddarsi dei prezzi delle materie prime.

L’export, infatti, non ha espresso un grande tonicità. Al contrario: le esportazioni sono diminuite dell’1,4 per cento, in ragione anche del raffreddarsi della domanda globale e le importazioni dell’1 per cento in volume ma ben del 5,2 per cento in valore. Al contrario continua a crescere l’import di servizi, in buona parte correlata alla maggior spesa dei turisti italiani all’estero.

Il miglioramento della bilancia energetica spiega larga parte del ritorno in attivo del conto corrente, ma soprattutto solleva molte domande sulla resilienza di questa ripresa in un contesto di mercati energetici ancora molto volatili.

A tal proposito Bankitalia quantifica nel 5,4 per cento del pil il deficit energetico italiano nel 2022, ossia la nostra bolletta energetica, che si confronta con il 4,1 della Francia, il 3,8 della Spagna e il 3,6 per cento della Germania. Siamo quelli messi peggio, insomma, fra i grandi paesi europei. E la situazione è pure migliorata, nel terzo trimestre del 2022 abbiamo raggiunto il picco del 7,1 per cento del pil di deficit, che per fortuna si è ridotto al 3,6 nel primo trimestre di quest’anno.

Le stime di Bankitalia per l’anno in corso ipotizzano che la bolletta energetica dovrebbe migliorare di 2,2 punti rispetto all’anno scorso, con benefici crescenti per l’avanzo corrente, che dovrebbe portarsi all’1,7 per cento del Pil a fronte dello 0,8 osservato nel primo trimestre. Anche nello scenario avverso, che ipotizza prezzi simili a quelli del 2022, l’avanzo dovrebbe comunque stabilizzarsi al livello del primo trimestre, consentendo al paese di rimanere creditore dell’estero. Una circostanza che può solo far bene a un paese con una finanza pubblica fragile.

Ovviamente questa previsione non tratta il caso che lo shock possa arrivare da altri mercati, diversi da quello energetico. Ma conferma quello che sapevamo già: la buona salute della nostra economia dipende dalla nostra capacità di esportare e di far fruttare i nostri risparmi, visto che i redditi primari sono una componente positiva del conto corrente.

Parsimonia e laboriosità, insomma, sono ciò che ci far star bene. Su quello che ci fa star male, c’è l’imbarazzo della scelta.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.