I governi alle prese con un debito di guerra

Non è la prima volta e non sarà neanche l’ultima che i governi si trovano a dover gestire un livello di debito pubblico che ormai somiglia a quello osservato durante i due ultimi conflitti mondiali, come nota il Fmi nel suo ultimo Fiscal Monitor.

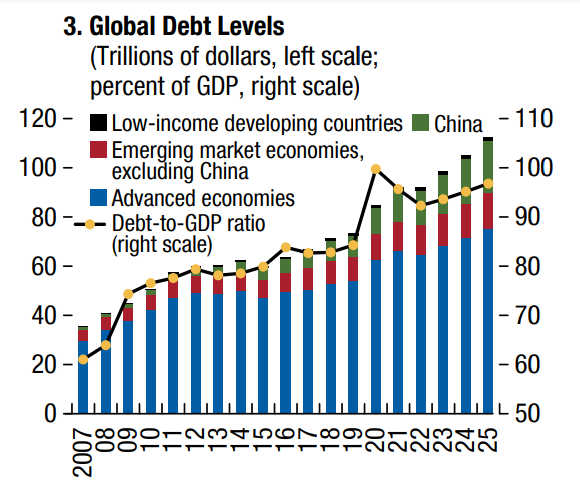

Come si può osservare nel grafico sopra, questa straordinaria crescita del debito dei governi, praticamente quintuplicato da 20 a 100 trilioni, si è consumata in meno di un quindicennio durante il quale si sono verificate due importanti crisi, una finanziaria e l’altra sanitaria. Il risultato è che ormai il debito sfiora il 100 per cento del pil globale, e nel conto non sono compresi i debiti privati, che pesano almeno altrettanto. Non c’è da allarmarsi troppo: vuol dire pure che siamo più ricchi di prima. Ma neanche sarebbe saggio infischiarsene. Un livello elevato di debito pubblico porta con sé alcune conseguenze capaci non solo di zavorrare le crescita, ma di impedire l’azione di governo, oltre che contribuire alle tensioni sui prezzi.

Anche qui, la storia è buona maestra, se uno si decide a studiarla. I grafici sotto mostrano l’andamento secolare del debito pubblico negli Usa e in UK.

La prima evidenza notevole è che l’aumento della spesa primaria e quindi del debito osservato nel 2020 è stato uno dei più significativi degli ultimi due secoli. Paragonabile appunto a quello di una guerra.

La seconda evidenza che ci suggerisce la storia è i dopoguerra sono sempre stati accompagnati da gravi crisi inflazionistiche. Assai più gravi di quella che stiamo vivendo adesso. Dopo la Grande Guerra i prezzi aumentarono del 70 per cento negli Usa e oltre il 90 per cento in Francia, Gran Bretagna e Italia, contribuendo non poco all’instabilità politica in questi paesi.

In Austria, Germania, Ungheria e Polonia l’inflazione sfociò in iperinflazione, con conseguenze politiche ancora peggiori. Dopo la seconda guerra l’inflazione raggiunse il 50 per cento negli Usa il 200 per cento il Italia e Francia.

Dopo la pandemia non si sono osservati certi eccessi, e tuttavia si è vista una certa correlazione fra aumento della spesa reale e dei prezzi nei paesi dove la prima variabile è cresciuta significativamente.

Il problema però è capire cosa fare da oggi in poi. Al tempo della guerra l’inflazione contribuì a “bruciare” molto debito pubblico, e in qualche modo questo effetto si è osservato anche negli ultimi due anni. Ma nel passato questo “rimedio” è stato associato anche alla repressione finanziaria, oggi praticamente inapplicabile, a meno di non voler rinunciare alla globalizzazione del mercato dei capitali. Che alla lunga peggiorerebbe i danni dell’inflazione, ammesso che possa davvero curarla. Anche se molti tendono a dimenticarlo.

Le politiche di riduzione del rapporto deficit/PIL e di rientro dal debito pubblico, imposte dall’UE, agiscono principalmente sulla spesa pubblica e sulla fiscalità. In fasi di recessione o, come accade attualmente, di ripresa debole e incerta, quando il PIL decresce o registra incrementi modesti, l’unica via per ridurre il rapporto deficit/PIL, non essendo possibile agire sul denominatore, rimane la riduzione del deficit, cioè la riduzione della spesa e l’aumento delle entrate. Ed è su questo terreno che occorre valutare, ad es., l’incidenza della manovra economica varata dal governo Meloni: manovra caratterizzata dall’illusione, propria di un “keynesismo straccione” (o “capitalismo compassionevole”), secondo cui un aumento purchessia della domanda sarebbe la panacea dei mali strutturali e congiunturali che affliggono l’economia italiana. Sennonché con l’introduzione dell’euro il debito pubblico è diventato la camicia di Nesso della popolazione lavoratrice, camicia resa, se possibile, ancor più affliggente dall’uso di classe della politica fiscale (si attende il prossimo varo della ‘flat tax’) e della spesa pubblica per sostenere il tasso di profitto del capitale monopolistico, industriale e finanziario, saldando ad esso, per mezzo della evasione e della elusione garantite alla PMI, un blocco sociale tendenzialmente neo-protezionista. Tralasciando la duplice funzione di supporto alla concentrazione monopolistica e di spoliazione delle masse dei piccoli risparmiator a favore delle banche e dei ‘brocker’ finanziari, svolta dal terrorismo mediatico scatenato sulla questione del debito pubblico, non è difficile comprendere come, dato il carattere transnazionale del capitale finanziario e l’enorme massa di denaro di cui dispone, esso capitale riesca a spostare l’attacco speculativo da un paese all’altro, da un titolo sovrano all’altro (ecco i famosi “mercati”, ben più forti, sul piano finanziario e non solo, degli Stati-nazione, sia pure diretti da forze populiste!). In realtà, come sempre, i saliscendi mozzafiato delle borse non sono motivati da considerazioni diverse dalla massimizzazione del profitto, quali sarebbero la ‘fiducia’, la ‘stabilità’ e altre fandonie simili. Queste nobili parole non c’entrano nulla. C’entra solo l’opportunità di saccheggiare, come è già avvenuto con la Grecia, il patrimonio reale del nostro paese. Questo spiega anche perché una svalutazione competitiva dell’euro, che ridarebbe slancio alle economie del continente e sottrarrebbe spazio alla propaganda delle forze populiste, non viene neppure presa in considerazione, essendo contraria agli interessi della frazione finanziaria, oggi politicamente predominante, della borghesia monopolistica europea.

"Mi piace""Mi piace"