Il tasso naturale ci salverà. Forse

La migliore spiegazione di cosa sia il tasso naturale d’interesse, variabile quantomai esotica alla quale il Fmi ha dedicato un capitolo del suo ultimo World economic outlook, l’ho trovata in un vecchio libro di G.L.S. Shackle dedicato alla macroeconomia degli anni ’30, di cui ho già parlato altrove. E’ un’ottima premessa a questo post.

Immaginiamo di essere proprietari di un bosco. Possiamo decidere di tagliare cento alberi e vendere subito la legna, incassando una certa cifra, oppure aspettare un anno, lasciar crescere ancora gli alberi, e poi tagliarli, incassando una cifra che si suppone maggiore. La differenza fra l’ipotesi A e l’ipotesi B, che viene quantificata da una somma di denaro, è il tasso “naturale” di crescita del bosco che nel mio caso coincide con quella del mio profitto economico rispetto all’ipotesi di tagliare gli alberi e incassare subito. In sostanza, è come se fosse un sovrappiù che incasso per aver atteso un anno la crescita degli alberi. Questa cifra aggiuntiva è una percentuale dell’importo che avrei incassato se avessi venduto un anno prima, che nel migliore dei mondi possibili equivale a tasso di interesse monetario in vigore in quel momento nell’economia.

E’ proprio su questa equivalenza ottimale fra tasso naturale e tasso di interesse che si basano i ragionamenti degli economisti. La teoria, infatti, prevede che non esista un tasso di interesse per sua natura espansivo o recessivo. Per saperlo dobbiamo confrontare il tasso di interesse nominale con il tasso naturale. Quindi un tasso nominale più basso di quello naturale ha effetti espansivi, viceversa recessivi.

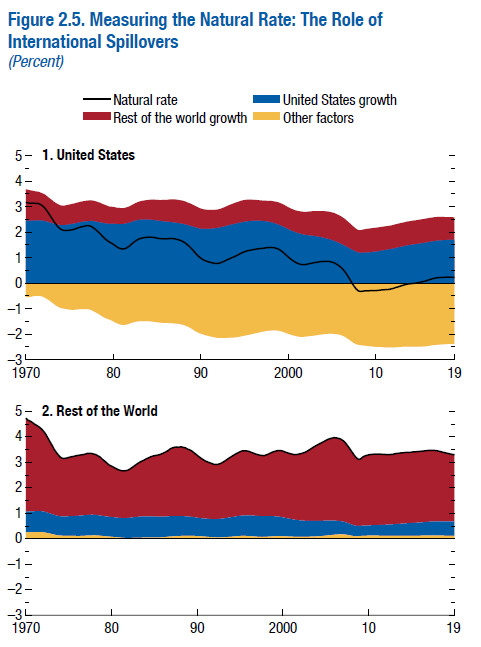

Perché vi racconto tutto questo? Perché questa narrativa sostiene una parte rilevante dell’apparato predittivo della banche centrali, sulla base del quale vengono decise le azioni di policy. Ed è utile sapere che tale decisioni vengono prese sulla base di variabili vagamente leggendarie, per non dire mitologiche, che sono difficili da stimare e ancor di più quando si fa riferimento a periodi lunghi, come fa il Fmi nel suo rapporto.

A proposito, il punto centrale di questo capitolo è che i tassi naturali, diminuti negli ultimi decenni per ragioni che hanno a che fare con la sostanza stessa del nostro sistema economico – leggi: demografia e andamento della produttività – torneranno a breve lungo il loro percorso di decrescita una volta che l’impatto dell’attuale momento inflazionistico verrà assorbito.

Il sottotitolo, neanche troppo velato, è che l’attuale incremento dei tassi di interessi “è probabile sia temporaneo”, perché il livello “naturalmente” basso del tasso naturale farà funzionare particolarmente bene il rapido rialzo dei tassi al quale stiamo assistendo generando un brusco effetto recessivo. Un trauma salutare per guarire quello da inflazione. Quindi, sempre nel migliore dei mondi possibili della teoria economica, “le banche centrali è probabile allentino la politica monetaria”.

Tenete duro insomma. Ci salverà la natura, visto che la cultura non riesce. Almeno quella dei tassi di interesse.