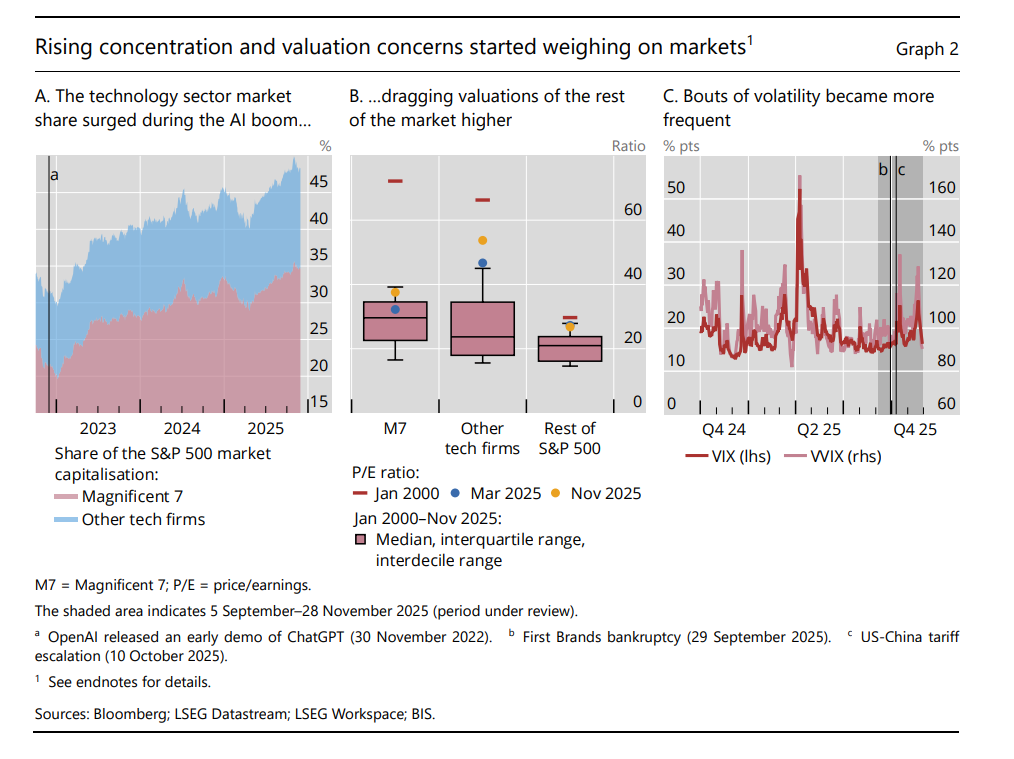

Le quotazioni dei Magnificent 7 pesano più di un terzo dell’S&P 500

L’ultima rassegna trimestrale della Bis di Basilea ci consegna un’informazione che racconta molto del nostro tempo estremo: l’aumento stratosferico del peso specifico delle quotazioni delle cosiddetta Magnificent 7, ossia i grandi gruppi tecnologici, sul totale delle quotazioni dell’S&P 500.

Il dato non ha bisogno di molti commenti. Complice una costante crescita delle quotazioni, stimolate dalle prospettive di profitto sull’IA, le M7 hanno visto passare il loro peso relativo dal 20% del novembre 2022 al 35% del novembre 2025, quasi raddoppiandolo nello spazio di tre anni. Anni eccezionali, sicuramente. Nel corso dei quali una nuova mitologia, quella dell’intelligenza artificiale, si è impossessata della nostra immaginazione. Al punto che sempre più analisti si chiedono che questa nuova mania non rischi di farci assistere alla replica di quella che alla fine degli anni Novanta fu incarnata dalla cosiddetta New Economy, che poi si rivelò una clamorosa bolla.

All’epoca della bolla di Internet, il peso dei titoli tecnologici sul totale del listino era persino superiore a quello attuale. Ma ci sono alcune differenze che lasciano sperare che non ci stiamo dirigendo verso un qualche tipo di sboom, più o meno catastrofico. Una in particolare. Negli anni Novante le quotazioni delle aziende crescevano magnificamente, ma gli utili non si vedevano. Oggi invece sì.

Il grafico in basso a destra ci dice che da ottobre 2024 i profitti delle M7 sono cresciuti di un robusto 30%. E questo è un argomento valido a favore di chi sostiene che “questa volta sarà diverso” (cit.). E c’è da sperarci, quantomeno, visto il rilievo a dir poco sistemico che tutta la filiera dell’IA ha finito con l’assumere nel circuito economico. Non solo perché fa crescere le quotazioni azionarie, ma anche perché favorisce gli incrementi di produttività, i commerci e quindi quel flusso di crescita che ancora resiste fra i mille problemi che assillano l’economia internazionale.

Per dirlo con le parole della Bis, “la crescente quota del settore tecnologico nella capitalizzazione di mercato complessiva amplifica i rischi di ricadute sugli asset rischiosi in generale, qualora gli investitori riconsiderassero le proprie aspettative sulla redditività. Sebbene finora le notizie deludenti e isolate sugli

utili di alcune aziende non si siano propagate al più ampio settore M7 o tecnologico, alcuni

dei recenti episodi di volatilità possono essere ricondotti alle crescenti preoccupazioni sulla redditività

di ingenti investimenti in data center e tecnologie legate all’intelligenza artificiale”.

Un altro elemento, messo in evidenza dalla Banca, suggerisce che questa ondata d entusiasmo vada presa con prudenza. Si è osservato, infatti, che i notevoli afflussi nell’azionario Usa, osservati specialmente nel settore degli ETF, sono alimentati assai più dagli investitori retail che dagli istituzionali, che hanno discretamente iniziato a uscire.

Questa sfumatura ricorda uno dei milioni di aneddoti che fiorirono all’indomani della cresi del 1929, attribuito a un trader spericolato di quegli anni che si decise a chiudere tutte le posizioni ascoltando il suo barbiere che gli dava consigli di investimento in borsa. In quel momento capì che la bonanza era finita. Era il momento di fuggire. Il fatto che l’abbia raccontata ci lascia immaginare che se la sia cavata bene. Non abbiamo notizie del barbiere.