Etichettato: bollettino economio bce

L’inflazione da energia non c’è più: è rimasta solo l’inflazione

L’inflazione è un’entità misteriosa, che dietro l’evidenza essoterica dei suoi effetti – nulla è più autoevidente del carovita – nasconde l’esoterico svolgersi di molte alchimie. Un intero sistema economico cerca faticosamente di ristabilire l’equilibrio perduto, quello in cui i prezzi crescevano senza troppe sorprese, e in questo muoversi, che è tanto più frenetico quanto più si surriscaldano i prezzi, l’inflazione svela la sua fisionomia, sempre uguale – i rincari appunto – e sempre mutevole, quanto al suo originarsi.

Ogni inflazione, perciò, è diversa dalle altre. E questa differenza è impossibile coglierla dalla semplice lettura di un indice, qualunque esso sia. Bisogna imparare a guardarvi dentro.

Oggi, alla metà del 2023, dopo un biennio dal grande balzo inflazionistico che ha sconvolto il mondo, ci troviamo persino a pensare con nostalgia ai primi rincari, per lo più concentrati sui beni energetici, che avevano il pregio di essere comprensibili, e quindi rassicuranti.

Si leggevano come l’ovvia conseguenza dello stravolgimento provocato nei mercati globali dalla pandemia e poi dalla guerra russo-ucraina. Se i mercati di petrolio e gas vanno troppo su l’inflazione va alle stelle. Lo abbiamo visto accadere più volte.

Chi scriveva di inflazione nel 2021, perciò, si rassicurava pensando che l’ondata anomala dei rincari energetici sarebbe trascorsa col carovita e, alla fine, il mondo sarebbe tornato a girare come prima. Non è andata così. E adesso alle consolazioni dei primi tempi, che nascevano da una certezza che si è rivelata effimera, si è sostituito il pensiero che stiamo vivendo nell’ombra di un futuro sempre più incerto. Quest’ansia è, a sua volta, un ottimo nutrimento proprio per le tensioni inflazionistiche.

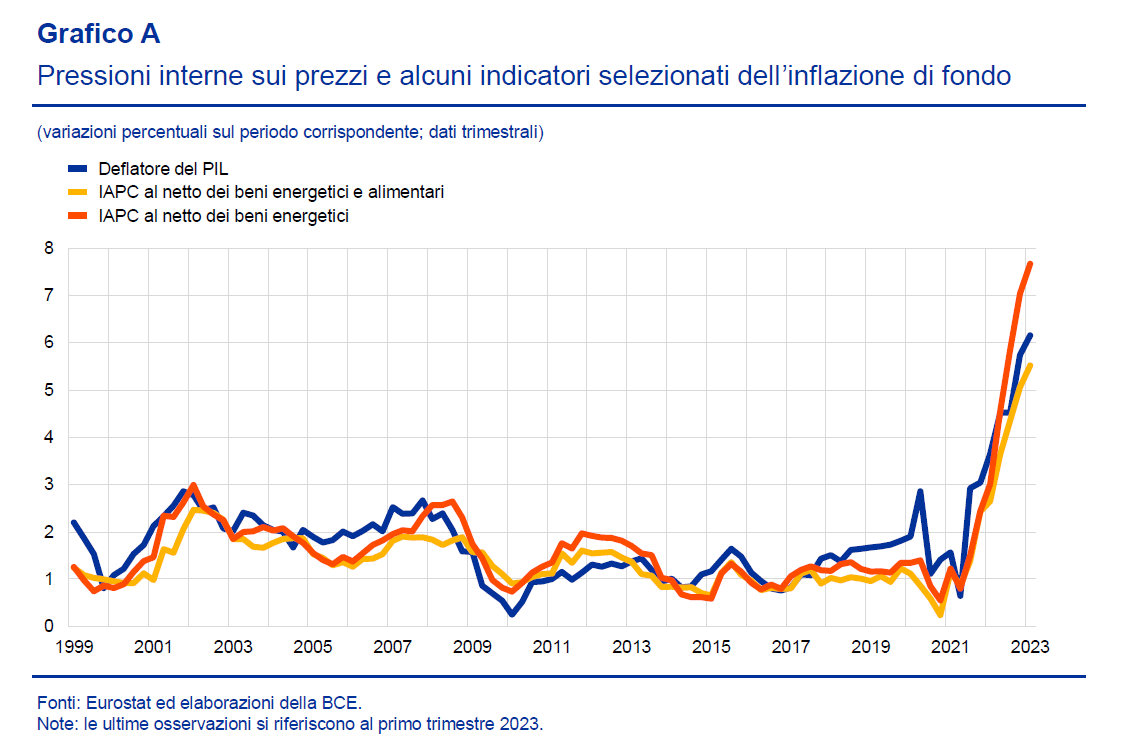

Nel suo ultimo bollettino economico, la BCE riconosce con comprensibile amarezza che “l’inflazione è in calo ma dovrebbe rimanere troppo elevata per un periodo di tempo troppo prolungato”. Il peggio però è che “gli indicatori delle pressioni di fondo sui prezzi rimangono elevati”. Con l’aggravante che sono state riviste al rialzo “le proiezioni per l’inflazione al netto della componente energetica e alimentare, in particolare per quest’anno e il prossimo, in ragione dei passati inattesi aumenti e delle implicazioni del vigoroso mercato del lavoro per il ritmo della disinflazione”.

Previsioni a parte, nella stima di maggio, Eurostat ha calcolato una crescita dei prezzi del 6,1%, in calo rispetto al 7% di aprile. I beni energetici sono a crescita negativa, contribuendo al raffreddamento dell’inflazione di fondo dal 5,6% al 5,3. In calo anche l’inflazione dei beni (da 6,2% a 5,8) e quella dei servizi (dal 5,2% al 5). Ancora elevata l’inflazione dei beni alimentari, diminuita ma ancora al 12,5%. La stima flash di giugno conferma la tendenza al raffreddamento dei prezzi, che dovrebbero scendere al 5,5 per l’interna area.

Ma questi dati, che sono riferiti all’Eurozona, nascondono profonde differenze fra i singoli Paesi. Se guardiamo alle rilevazioni diffuse da OCSE ai primi di luglio osserviamo due cose. La prima, che conferma l’analisi della BCE, è che il calo dell’inflazione core (senza energia e alimenti freschi) è molto più lento di quello dell’inflazione complessiva, pure se nell’insieme i prezzi nell’area si stanno raffreddando (il CPI, consumer price index, è diminuito dal 7,4% di aprile al 6,5 di maggio).

L’articolo è stato pubblicato sul sito di Aspenia on line e continua a questo link.