Il debito del governo è un credito volatile

Poiché viviamo tempi interessanti, e quindi rischiosi, nei quali l’ombra dell’incertezza si mostra particolarmente lunga, vale la pena ricordare su quali fondamenta si regge l’equilibrio dei nostri mercati e il ruolo rilevante che in questo equilibrio svolge il debito del governo, che potremmo anche definire come credito pubblico.

E’ uno sviluppo storico relativamente recente. Chi ha letto la mia Storia della ricchezza, edita da Diarkos ha trovato dentro una rapida illustrazione dello straordinario sviluppo del debito pubblico inglese, che così tante inquietudini generò a contemporanei e osservatori. Ne scrisse persino Kant.

Da allora ad oggi questo sviluppo si è esteso a tutti i paesi del mondo e questo per una semplice ragione che la Bis di Basilea ci ricorda nella sua ultima relazione annuale: la carta del governo è praticamente divenuta una “quasi-moneta”. Nel senso che si trova alla base – letteralmente – della finanza internazionale, come osservammo in un post di diversi anni fa dedicato all’analisi delle conseguenze di un ipotetico default dei titoli di stato statunitensi.

Lo scenario è rimasto sempre quello. I titoli di stato, per la quantità di credito che incorporano, ossia la fiducia dei cittadini-pagatori di tasse, incentivata dalla certezza del potere impositivo del governo, “gioca un ruolo chiave nel sistema finanziario”. Non solo quello statunitense, quindi.

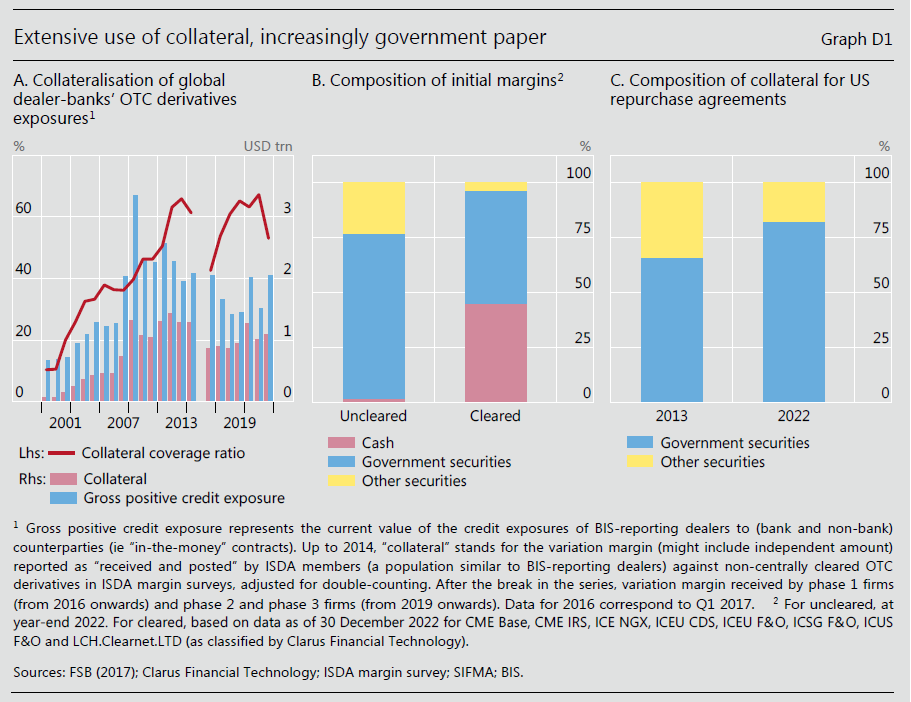

Il debito pubblico “è tipicamente l’asset in valuta corrente con il più alto merito di credito” che viene utilizzato in un numero infinito di transazione anche come collaterale. Ad esempio nei repo, nelle operazioni di politica monetaria per settare il livello dei tassi di interesse, nel trading di derivati. Ecco perché compete con il denaro liquido, perché gli haircut sui collaterali governativi sono zero o quasi.

Questo mondo meraviglioso, nella quale la promessa di pagamento del governo diventa quasi denaro, è però assai meno idilliaco di quello che si potrebbe credere. Sennò non si spiegherebbero certi eventi rimasti storici, come il crash del mercato dei bond del 1994, innescato da alcuni debitori che avevano caricato troppo le proprie posizioni e di fronte a una stretta monetaria corsero a vendere i propri collaterali che erano, appunto, titoli di stato.

Più di recente i titoli di stato inglesi, quando il governo decise allegramente di fare una politica fiscale espansiva senza averne i mezzi, furono venduti di gran carriera, mettendo in difficoltà parecchio serie il sistema finanziario britannico. Al punto che cambiò il governo.

Ciò per dire che il debito pubblico è uno straordinario asset, che consente e ha consentito notevoli progressi all’economia, per il tramite del sistema finanziario. Ma bisogna ricordare che il credito pubblico che lo sostiene è assai volatile. Infatti, proprio come è accaduto nel Regno Unito di recente, quando questo credito viene meno tocca alla banca centrale intervenire, ossia l’ultimo bastione di un governo prima della crisi definitiva. E questo spiega perché sia così importante tutelare la credibilità della banca centrale. Chi sogna di poterne fare a meno, semplicemente, non sa come va il mondo nel XXI secolo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.