Le conseguenze non intenzionali del calo del mattone

Abbiamo già osservato gli andamenti declinanti del mercato immobiliare europeo, generato in larga parte dal rallentamento del mattone tedesco, a causa del suo elevato peso specifico, e incoraggiato dalle restrizioni monetarie messe in campo dalla Bce per contrastare l’ondata inflazionistica. Adesso, guardiamo il rovescio della medaglia, ossia i rischi che tale rallentamento incorpora per l’equilibrio dei mercati del credito, prendendo a prestito dall’ultimo rapporto sulla stabilità finanziaria pubblicato dalla Bce.

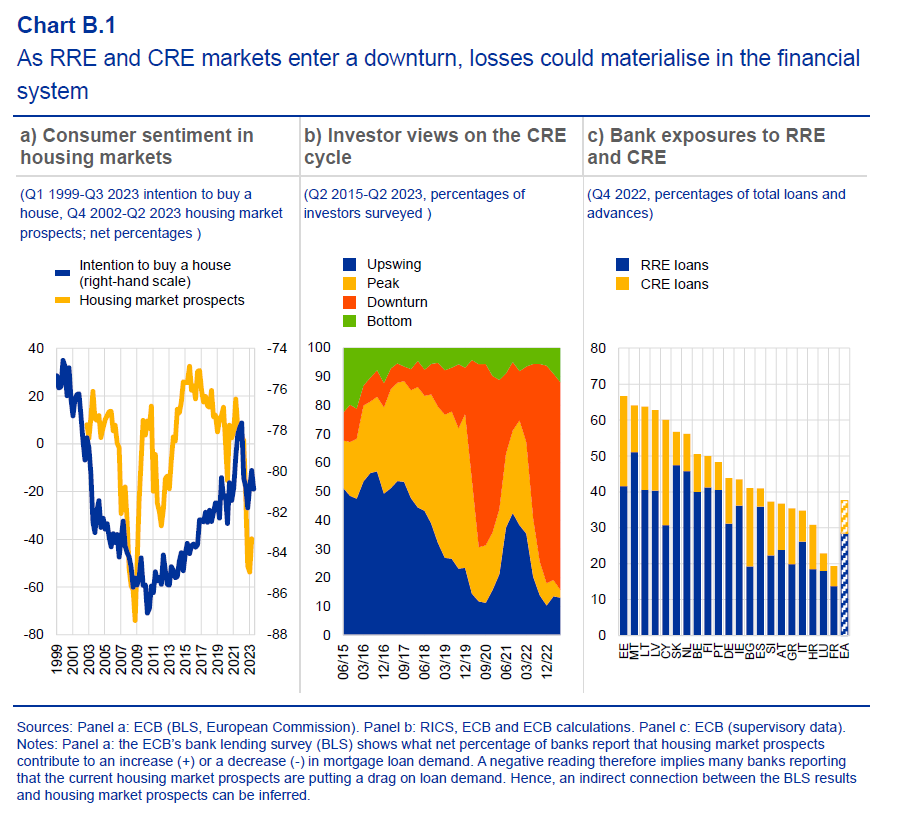

Il punto di partenza sono ovviamente i dati di mercato. Da una parte si osserva una esposizione molto diversa delle banche dei vari paesi al settore. Al tempo stesso in comune c’è la circostanza che gli operatori hanno sviluppato un sentiment per nulla entusiasmante. Le aspettative, insomma, sono negative.

Come si può osservare, sia il mercato residenziale (residential real estate, RRE), che quello commerciale (commercial real estate, CRE) esibiscono prospettive poco incoraggianti. Notate che l’esposizione delle banche in tutta l’area, con l’eccezione di Cipro e dell’Irlanda, è largamente sbilanciata verso i mutui residenziali, ossia quelli per l’acquisto delle abitazioni. Parliamo quindi del debito in mano alle famiglie. Si tratta di un’esposizione assai più sistematicamente rilevante rispetto a quella del mercato commerciale, perché ovviamente più estesa.

Il rialzo dei tassi, scoraggiando gli acquisti, spinge i corsi immobiliari al ribasso, come abbiamo già detto, e questo ha come effetto di abbassare il valore dei collaterali che le banche mettono alla base dei loro prestiti. A questo primo problema, si aggiunge quello dell’aumento del servizio del debito per le famiglie. Il calo dei corsi immobiliari, insomma, è una tenaglia capace di strozzare sia le banche che le famiglie, come abbiamo visto in grande stile con la crisi subprime del 2008.

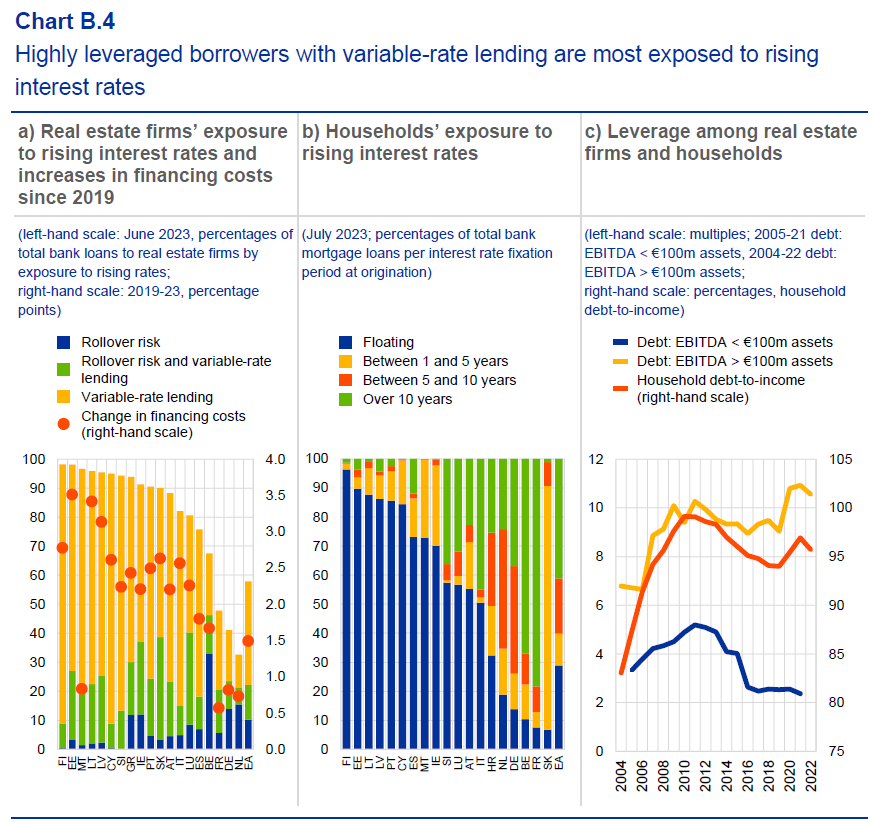

Come si può osservare dal grafico sopra, la situazione delle famiglie dell’area è molto eterogenea. Ci sono differenze nella quota di mutui fissi e variabili fra le famiglie dei vari paesi – notate quella fra Finlandia e Germania nel pannello di sinistra – così come la quantità di debito a breve termine che deve essere rinnovato. Avere un mutuo variabile e per giunta essere soggetti a roll over espone chiaramente di più al rialzo dei tassi. I calcoli della Bce, per far capire la differenza, mostrano che in Finlandia il costo medio di un finanziamento immobiliare, dal 2019, è aumentato del 2,75 per cento, a fronte dello 0.75 per cento tedesco. Mercati e consuetudini diverse, insomma, fanno costi (e rischi) molto diversi.

Ovviamente questi rischi si amplificano al crescere dei livelli di indebitamento. Il pannello di destra misura, fra le altre cose, il debt-to-income delle famiglie, ossia la quota di debito sul reddito, che come si può osservare supera il 95 per cento. Anche questo è un dato aggregato, quindi molto eterogeneo. Questo spiega perché l’aumento dei tassi abbia messo così sotto pressione i bilanci di molte famiglie europee e per le imprese con una profittabilità più debole.

La Bce conclude la sua analisi invitando gli intermediari finanziari a valutare correttamente le proprie possibili vulnerabilità. Non si può far molto di più una volta che i buoi siano fuggiti dalla stalla.