La corsa all’oro della Cina non porta in nessun luogo

Per farsi un’idea un po’ più precisa delle complicazioni economiche che rendono assai ardue certe semplificazioni politiche, è molto istruttivo osservare l’evoluzione delle riserve dei paesi che in qualche modo vogliono proporsi come co-protagonisti del Grande Gioco globale.

Le riserve sono solo una delle tante variabili che animano l’economia internazionale, e tuttavia sono un buon punto di osservazione perché mettono a nudo un problema che tutti i paesi hanno: la necessità, vale a dire, di tenere riserve per avere una base solida sulla quale ordine il loro concerto di scambi. Senza riserve, per parafrasare un vecchio detto, non si cantano messe.

Il Fmi di recente ha svolto una interessante osservazione, dalla quale è estratto il grafico sopra, mettendo a confronto il comportamento delle riserve in quelli che ormai vengono percepiti come due blocchi: quello che fa riferimento al dollaro, guidato quindi dagli Stati Uniti, e quello che invece ha scelto l’oro – il “barbarous relic” di keynesiana memoria – che sta conoscendo una seconda giovinezza mano a mano che peggiora il clima delle relazioni internazionali.

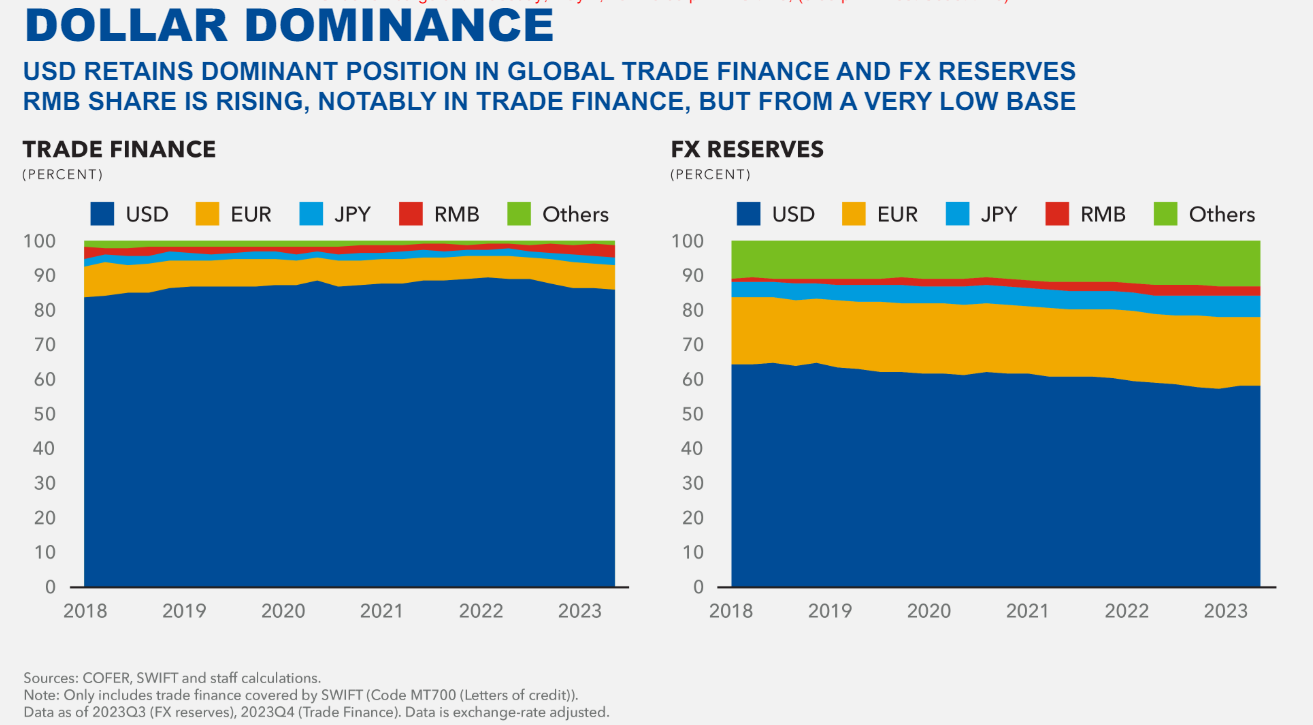

Il fatto che questo gruppo di paesi, con la Cina a guidare la carica, abbia più che triplicato le proprie riserve in oro è una notizia che ne nasconde un’altra: ossia il fatto che comunque non possano fare a meno di tenere una quota rilevante delle proprie riserve in dollari, come mostra chiaramente lo stesso caso cinese, dove la quota di dollari è molto diminuita rispetto al 2015, e in particolare dal 2019 in poi, ma rimane comunque molto ampia.

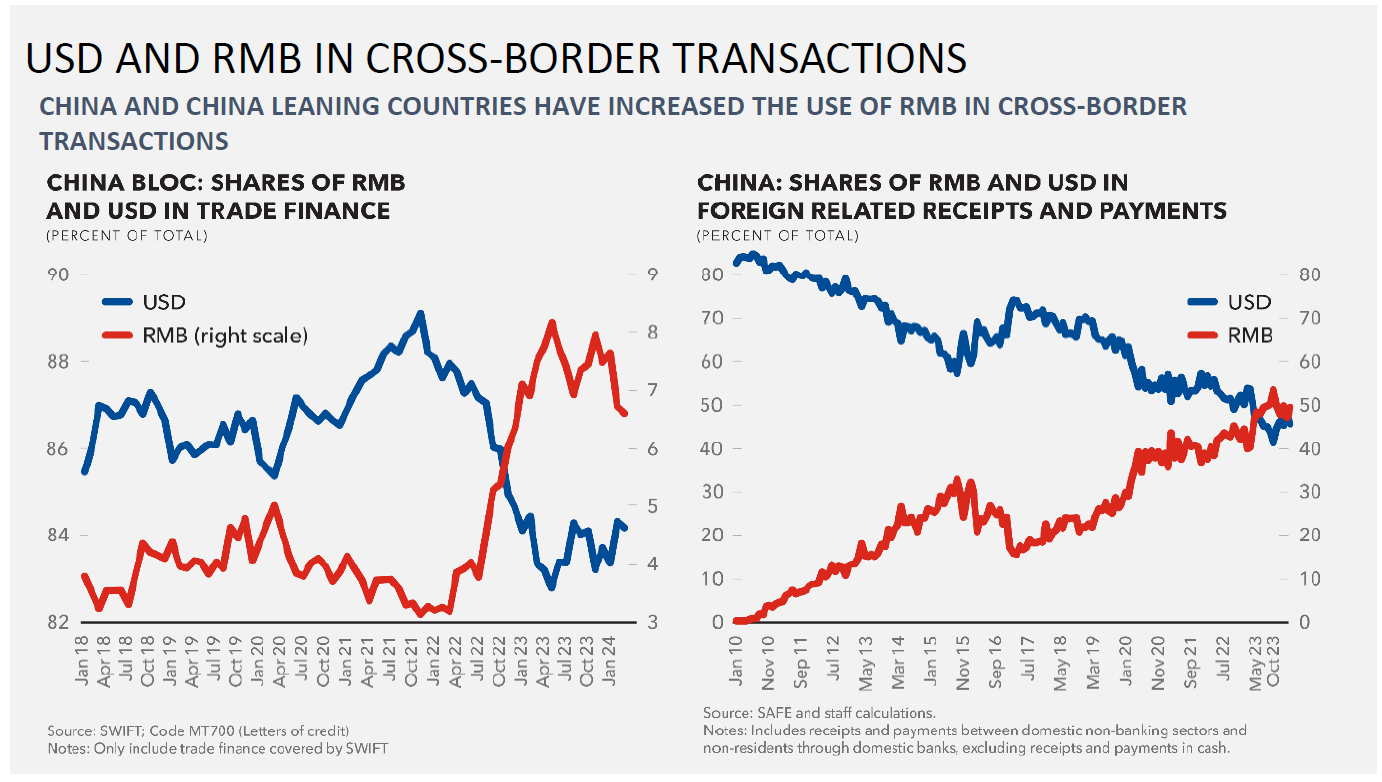

Se dalle riserve ci spostiamo alla valuta usata per gli scambi, osserviamo un’altra notizia che ne contiene ancora una altrettanto importante: cresce l’uso degli yuan nei paesi del blocco cinese, ma siamo ancora a un livello molto ridotto.

I dati raccolti dal Fmi mostrano che questo cambiamento – ossia aumento dell’uso dello yuan – è molto visibile nei paesi del blocco cinese, dove è passato dal 4 all’8 per cento, ma si osserva soprattutto nelle transazioni trans-frontaliere sei soggetti cinesi non bancari con controparti esteri. Qui l’uso dello yuan era praticamente zero 15 anni fa, mentre adesso ha raggiunto il 50 per cento, equiparando il dollaro, che prima era all’80. La Cina ha saputo evidentemente mettere a frutto il proprio sistema di pagamenti, il Cross-Border Interbank Payments System (CIPS), lanciato dalla banca centrale qualche tempo fa, che offre servizi di clearing e settlement nelle operazioni estere. Questo vuol dire che lo yuan sta lentamente diventando una valuta di riserva? Non proprio.

Quest’ultimo grafico ci consente di vedere le due cose insieme. Se ne conclude che la valuta cinese è ancora molto lontana dal rappresentare un asset di riserva, salvo per quei paesi che con la Cina fanno molti affari. Ma le proporzioni di questi affari nel gioco globale, e quindi il peso relativo delle yuan, sono quelle che vedete sopra.

Cosa dobbiamo dedurne? Sarebbe una vittoria di Pirro limitarsi ad osservare la supremazia del dollaro, che nasconde molti problemi, ai quali ormai non sfuggono neanche gli Stati Uniti. Chi pensa che gli Usa non sceglieranno mai volontariamente di abbandonare la loro supremazia monetaria, dovrebbe chiedersi se forse gli Usa non sarebbero ben disposti a cedere qualcosa delle loro responsabilità internazionali, se dal contesto internazionale arrivasse, una volta tanto, un aiuto capace di alleviare le loro tensioni interne. Sarà un bel giorno quello in cui gli americani comprenderanno che noi abbiamo bisogno di loro esattamente come loro hanno bisogno di noi. E per noi intendo il resto del mondo.

Il modo più intelligente per esercitare l’egemonia è comprenderne i limiti e trasformarla in cooperazione. In tal modo il tramonto del dollaro, come valuta internazionale, potrebbe condurre a un nuovo sistema monetario capace di far capire anche ai cinesi, e al loro blocco, che la corsa all’oro non porta da nessuna parte. L’abbiamo già fatta cent’anni fa. E’ finita male.