La montagna della previdenza Ocse supera i 63 trilioni

Gli asset degli strumenti previdenziali nei paesi Ocse sono cresciuti significativamente l’anno scorso, secondo quanto riporta l’ultimo market report dell’istituto parigino. Una buona notizia, favorita dalla crescita significativa dei mercati finanziari, che ci racconta molto delle nostre società sempre più anziane, dove le strategie per garantire delle erogazioni a chi termina la propria vita professionale saranno sempre più dirimenti per le sorti di una popolazione, quella anziana, che si avvia a diventare maggioranza relativa praticamente ovunque.

E’ interessante sottolineare che, malgrado la crescita registrata rispetto al 2022, il monte della previsione Ocse, in termini nominali, è ancora sotto il livello del 2021 del 5%. Alcuni soggetti istituzionali, sia privati che pubblici, negli Usa e in Europa, hanno dovuto affrontare notevoli perdite, nel corso del 2022 a seguito dei rialzi dei tassi di interesse e il conseguenza calo dei mercati finanziari, generalmente da quanto accaduto in realtà pensionistiche più piccole, dove nel 2023 il livello del 2021 è stato invece superato.

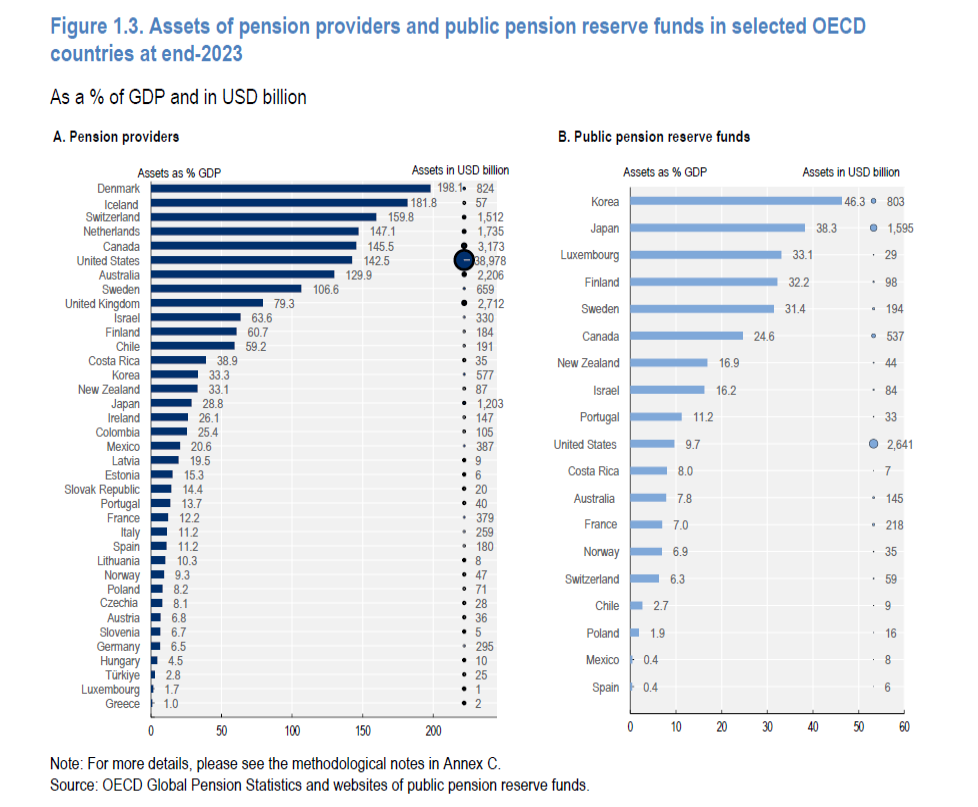

Il trend di lungo periodo, e questa è sicuramente una informazione rilevante, rimane in crescita, malgrado le varie crisi che dal 2008 in poi hanno messo a repentaglio il mondo finanziario. Gli asset, sempre nei paesi Ocse, sono più che triplicati, passando dai 28,8 trilioni del 2003 ai 63,1 trilioni del 2023. Un risultato ottenuto in parte grazie ai risultati ottenuti dagli investimenti, in parte grazie alle politiche governative che hanno mutato le regole d’ingaggio della previdenza spingendo la gente a rimanere di più al lavoro o promuovendo la previdenza complementare.

Quali che siano le ragioni, vale la pena osservare che in molti paesi ormai gli asset pensionistici superano di parecchio il pil, candidandosi ad essere attori di primo piano dei mercati finanziari dai quali insieme traggono linfa per il loro sostentamento – e quindi il rispetto delle loro obbligazioni – e determinano molti destini.

Si osserva, infine, il continuo spostamento dalle prestazioni definite verso i sottoscrittori, ossia la certezza di ricevere certe somme una volta in pensione, alle contribuzioni definite, ossia la certezza di sapere quanto si versa ma non quanto si ricaverà. A molti sembrerà un fatto curioso, ma per i fornitori di pensioni non è niente meno che il migliore dei mondi possibili.