Etichettato: bis quartely review

La grande fuga di capitali verso le borse europee

Le ultime giornate di borse, afflitte da ondate di volatilità generatrici di vorticosi saliscendi, potrebbero farci perde di vista una tendenza che ha iniziato a esprimersi dall’inizio dell’anno e che viene molto opportunamente ricordata dalla Bis nella sua ultima Rassegna trimestrale: il mini rally delle borse europee, che non solo hanno fatto meglio di Giappone e Gran Bretagna, ma ormai esibiscono una valutazione media dell’equity, misurata col rapporto prezzo/dividendi, simile a quella statunitense.

Sembra insomma che molti capitali abbiano preso la strada delle borse europee, resistendo in qualche modo alle recenti pressioni ribassiste che hanno afflitto i mercati Usa, peraltro molto tirati. Il recente calo dei titoli tecnologici, per dirne una, dovrebbe essere osservato ricordando che nell’ultimo anno le quotazioni delle Magnificent 7, fra le quali c’è anche Tesla, sono cresciute in media del 40%. Nulla di strano che avvengano correzioni, specie quando il clima si fa brutto.

Ma come mai i capitali hanno scelto l’Europa, si domanda la Bis, che certo non brilla per prospettive economiche, soffre per i prezzi energetici elevati e adesso è anche minacciata dalle tariffe Usa? Come si spiega l’aumento delle quotazioni di circa il 15% che si osservato da dicembre scorso?

La Banca di Basilea ipotizza che dietro questa performance ci sia un certo cambiamento delle aspettative degli investitori, un sentiment più benigno verso i mercati azionari europei, che ha portato a una compressione del premio di rischio.

Quest’ultimo rappresenta la differenza fra il rendimento atteso del mercato azionario e quello di un titolo considerato sicuro, classicamente un titolo di stato. Quindi se gli investitori abbassano il premio di rischio, tendono a comprare più azioni.

La variabile da osservare per comprendere questo orientamento è il rapporto prezzo/dividendo, che in Europa è cresciuto nell’ultimo periodo come si può vedere dal grafico sopra al centro. Concettualmente il prezzo di un titolo dovrebbe dipendere dal valore scontato ad oggi dei dividendi futuri attesi. Essendo un rapporto, il prezzo/dividendo può crescere o perché si attende un aumento dei prezzi del titolo o perché, a prezzo costante, ci si attende una diminuzione dei dividendi.

In generale l’evoluzione del rapporto prezzo/dividendo può dipendere da tre cose: variazione dei tassi degli strumenti privi di rischio (sempre il classico titolo di stato); variazione del premio di rischio del mercato azionario (quello di cui parlavamo prima); variazione nella crescita prevista dei dividendi. Un aumento delle prime due componenti riduce il rapporto prezzo/dividendo poiché tassi privi di rischio o premi di rischio più elevati determinano uno sconto maggiore dei flussi di cassa futuri. Al contrario, un aumento della terza componente aumenta il rapporto prezzo/dividendo poiché segnala dividendi futuri più elevati (ad esempio flussi di cassa).

Gli economisti della Bis hanno notato che l’aumento dei tassi a lungo termine ha esercitato una pressione al ribasso sul rapporto prezzo/dividendo sia negli Stati Uniti che in Europa (barre gialle grafico centrale). Un ulteriore fattore negativo per le valutazioni europee è stato il deterioramento della crescita prevista dei dividendi (barre rosse) in contrasto con i dati in miglioramento per i loro omologhi statunitensi. Quindi ciò che ha fatto salire le valutazioni del mercato azionario europeo nonostante i due fenomeni avverso è stata la grande compressione dei premi di rischio sulle azioni europee (barre blu).

Cosa significa? Che in pratica gli investitori si accontentano di minori rendimenti per il loro investimento, e quindi comprano azioni, magari perché si attendono ribassi del tasso sui titoli sicuri.

Un altro dato che vale la pena sottolineare è che i capitali si sono diretti su alcuni settori specifici, come banche e Ict. Dal grafico sopra a destra si nota, ad esempio, la buona performance delle banche europee sui listini. Anche i settori che potrebbero avvantaggiarsi dalla fine della guerra ucraina, come quello energetico, hanno visto arrivare capitali freschi.

La Bis conclude la sua analisi suggerendo che “il recente cambiamento potrebbe riflettere almeno in parte un sentimento più positivo e un ottimismo sulla stabilità economica e sulla crescita in Europa in un contesto di riduzione delle tensioni geopolitiche”. Più cinicamente forse si tratta solo del vecchio detto: gli affari sono affari. Ovunque si facciano.

il “Re Sole” Usa surriscalda sempre più le altre economie avanzate

Chi si stupisce delle recenti turbolenze che dall’America si sono sprigionate deprimendo le borse di mezzo mondo, dovrebbe sempre ricordare che non stiamo parlando di un paese come un altro. Gli Usa rimangono la prima economia del mondo e anche l’emittente della moneta che fa le veci di quella internazionale. Quindi se gli Usa si agitano, il resto del mondo balla. E infatti stiamo ballando, fra un annuncio e un dazio.

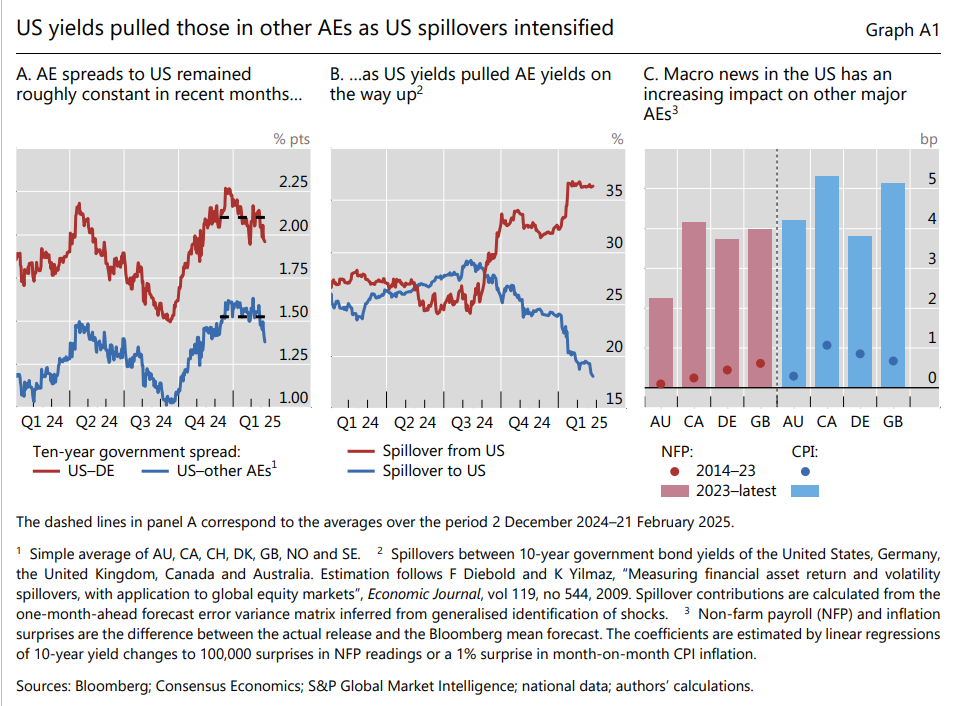

Questa elementare verità, che prepara molti dei nostri tormenti futuri, s’intravede in una interessante analisi contenuta nell’ultimo Quarterly Report della Bis, dove si osserva con malcelato stupore che “i rendimenti statunitensi hanno dato il tono ai rendimenti globali, tirando su i rendimenti di altre AE, in particolare nella seconda metà del 2024”. Contrariamente a quanto ci si poteva aspettare, aggiungiamo. Visto che l’economia statunitense va (andava?) molto diversamente da quelle degli altri paesi avanzati e quindi era logico supporre che i tassi Usa salissero di più di quelli degli altri.

E invece no. “I tassi a lungo termine nelle principali economie si sono mossi di pari passo negli ultimi mesi, in particolare dal quarto trimestre del 2024. Ad esempio, lo spread tra i titoli del Tesoro USA a 10 anni e i bund tedeschi ha oscillato intorno ai 210 punti base dall’ottobre scorso, in contrasto con un periodo di oscillazioni pronunciate all’inizio del 2024 (grafico sopra a sinistra)”.

Gli analisti hanno osservato con sorpresa che “la crescita nella maggior parte delle AE ha generalmente seguito quella dell’economia statunitense per la maggior parte del periodo post-pandemia e il dinamismo irregolare è continuato nella seconda metà del 2024”. Ciò malgrado nessuno si aspetti che i paesi ad economia avanzata crescano quanto gli Usa. Insomma, esiste una chiara logica “satellitare” fra il grande sole statunitense e il resto del sistema. I satelliti, appunto

E infatti “l’impennata dei tassi di interesse statunitensi nella seconda metà del 2024 ha esercitato un’attrazione gravitazionale sui rendimenti di altre importanti economie. Ad esempio, circa un terzo della varianza delle variazioni inattese nei rendimenti decennali di Germania e Regno Unito può essere attribuita a variazioni inattese nei rendimenti decennali statunitensi (grafico sopra al centro, linea rossa)”.

Queste influenze – spillover – sono cresciute parecchio dalla fine dello scorso anno e hanno raggiunto il picco nei primi mesi di quest’anno, con i tassi Usa a salire con “effetti molto più ampi sui mercati obbligazionari AE rispetto al contrario”. L’attrazione gravitazionale di un satellite su un pianeta, per quanto grande, rimane sempre limitata.

Il fatto interessante è che ogni evento che riguarda gli Usa si trasmette con amplificazione crescente all’estero. Gli analisti della banca hanno osservato, ad esempio, che le notizie sul mercato del lavoro Usa, nel periodo 2023-24, hanno avuto un effetto quattro volte maggiore sull’estero rispetto a quello osservato nel decennio precedente (grafico sopra a destra). Qualcosa di simile si è osservato relativamente ai dati sull’inflazione. Gli Usa, proprio come una stella che diviene sempre più calda in virtù delle sue reazioni chimiche, “riscaldano” sempre più i pianeti che orbitano intorno.

“L’influenza sproporzionata dei rendimenti obbligazionari statunitensi su altri AE, con effetti reciproci limitati, supporta ulteriormente la nozione di effetti di ricaduta asimmetrici e sottolinea il ruolo dominante degli Stati Uniti nei mercati finanziari globali”, conclude la Bis con una punta di ovvio. Meno ovvio è il fatto che se gli Usa sono sempre più caldi significa che dobbiamo imparare a “raffreddarci”. E non è detto che sia possibile.

Cartolina: Obbligazioni o verità?

Dovrebbe quantomeno suscitare stupore che l’economia americana, nel suo insieme, covi obbligazioni finanziarie per oltre 40 trilioni di dollari. Invece non si stupisce nessuno, e ancor meno si preoccupano. D’altronde il debito è l’oro del nostro tempo, ha scritto qualcuno. E perciò più ne circola più diventiamo ricchi, dovendo al massimo decidere – i governi – chi dovrà averne di più o di meno di questa ricchezza. C’è un problema di redistribuzione quindi, non di debito, nelle nostre economie, giurano tutti. Quindi va benissimo che Cina e Giappone insieme cumulino quasi altri 25 trilioni di debiti e un’altra quindicina di trilioni ne abbiano fatti i principali paesi dell’eurozona. Dicono, sempre gli stessi, che non siamo mai stati tanto ricchi quanto oggi, che soffochiamo, letteralmente, fra gli obblighi delle obbligazioni. Poi, un giorno, ci diranno la verità.