Etichettato: come è cambiata nel tempo l’asset allocation delle famiglie italiane

Come è cambiata la ricchezza finanziaria degli italiani negli ultimi 15 anni

Non sono stati anni facili, quelli fra il 2010 e il 2024 per l’economia italiana, che ha dovuto affrontare la crisi del debito europeo dei primi anni Dieci, e poi la pandemia della fine del decennio, mentre gli anni Venti ci hanno portato in dote un grave conflitto alle porte di casa. E tuttavia la ricchezza finanziaria delle famiglie italiane, pur mutando drasticamente pelle, è aumentata in valore di quasi il 57%, ci racconta Bankitalia nella sua relazione annuale, con il rapporto fra valore della ricchezza e reddito disponibile passato da 3,4 a 4,3.

A livello di distribuzione fra gli asset, l’età del tassi bassi durata per tutto il primo decennio del XXI secolo ha convinto le famiglie a spostarsi sempre più verso il risparmio gestito per spuntare qualche rendimento in più. La quota di asset affidati in gestione è passata dal 24 al 33% del totale, mentre si è praticamente prosciugata la quota di ricchezza investita in obbligazioni, scesa dal 19,3 al 4,3%. Ricerca di rendimento, politiche fiscali, “spinta” delle banche a recuperare i margini erosi dai tassi bassi con le commissioni bancarie: queste le cause che hanno concorso a questa ricomposizione storica dei portafogli finanziari.

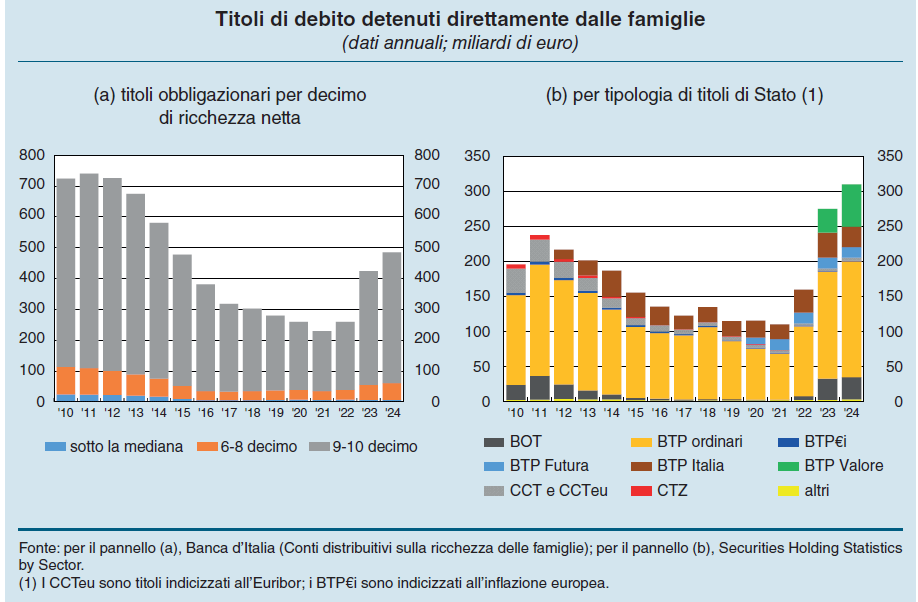

Ma questa storia non ha riguardato tutti, ovviamente. Solo le famiglie con maggiore capienza finanziaria hanno potuto concedersi il lusso di scegliersi una asset allocation su misura. Nel 2022, riporta la Banca, fondi comuni e gestioni patrimoniali pesavano il 36,3% degli attivi di queste famiglie, 17 punti in più rispetto al 2010. Al contrario, le famiglie che abitano nei tre quartili inferiori della distribuzione del reddito continuano a concentrare i propri attivi nei depositi bancari.

La storia cambia dopo il 2022. Nell’ultimo triennio, infatti, le famiglie hanno ricominciato a comprare obbligazioni pubbliche e private: 262 miliardi complessivamente dei quali 196 investiti in debito pubblico italiano. La salita dei tassi di interesse ha fatto tornare rapidamente molte persone alle vecchie abitudini, confermando che per molti il risparmio gestito non è una soluzione soddisfacente. Anche qui, circa il tre quarti delle obbligazioni detenute dalle famiglie si concentra nelle mani felle famiglie più abbienti.

La conseguenza di questo ritrovato amore per il Btp è stata una erosione della quota di asset investita nel risparmio gestito, che nel 2024 era di tre punti inferiore rispetto al 201, ma sempre 7,6 punti sopra il 2010. Questa modalità di investimento ha favorito anche l’espansione della presenza nei portafogli delle famiglie di attivi esteri, magari detenuti per il tramite degli organismi di investimento collettivo. Nel 2023 tale quota è arrivata al 60% degli strumenti di mercato, a fronte del 45% circa del 2014. Questo significa che arrivano rendite dall’estero e questo in qualche modo genera effetti positivi sul saldo corrente dei redditi, contribuendo a tenere in equilibrio la nostra bilancia dei pagamenti. Rimane il fatto che, nonostante i piagnistei che non mancano mai, le famiglie italiane sono diventate più ricche. Ma pare non sia una notizia.