Etichettato: Hinrich Foundation

Il ruolo del Sud-Est asiatico nel grande gioco dei minerali critici

Un altro paper della Hinrich foundation ci consente di aggiungere un ulteriore tassello al mosaico che stiamo componendo attorno al Sud Est asiatico, area geografica che si rivela sempre più strategica per l’economia globale.

Abbiamo parlato dei data center, che spuntano come funghi nella regione, e dei cavi sottomarini, che si sviluppano con sempre maggior fatica in quei fondali. Stavolta di occupiamo dei minerali critici, che di quei data center e di quei cavi sono un un ingrediente indispensabile.

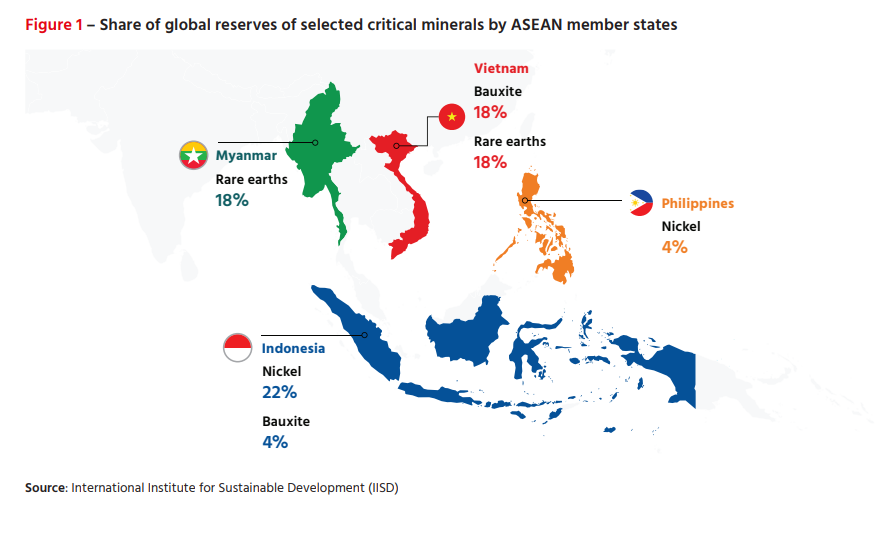

Il paper ci comunica una informazione da tenere bene a mente: “Nel Sud-Est asiatico Pechino ha investito circa 4 miliardi di dollari sin dal 2012 in 12 progetti, molti dei quali concentrati in Indonesia, che esporta il 16% del nichel mondiale”. E già questa semplice affermazione ci mette nella condizione di inquadrare le complessità di questo ennesimo Grande Gioco.

Che la Cina sia una potenza nel settore dei minerali critici, e in particolare delle cosiddette terre rare è un fatto notorio. Gli occidentali accusano i cinesi di aver conquistato questa posizione di egemonia con pratiche poco ortodosse che hanno abbassato i costi di produzione e favorito politiche di accaparramento, alimentando le grande riserve cinesi di questi materiali.

Sia come sia, rimane il punto. Secondo quanto censito dagli osservatori, dal 2003 gli investimenti cinesi nel settore estrattivo sono stati 124 per un valore di 66 miliardi di dollari e di questi, 91 progetti riguardavano metalli e minerali per un valore di 48 miliardi di dollari. Quindi la Cina ha lungamente pianificato come raggiungere questa supremazia.

E veniamo quindi al Sud-Est asiatico. Questa regione “ospita alcuni dei più grandi depositi di minerali essenziali al mondo”. In particolare ha circa il 26% delle riserve globali di nichel, in gran parte in Indonesia. Vietnam e Myanmar hanno circa il 18% del totale delle terre rare ognuno. E che sia la Cina la principale controparte di queste produzioni lo rivelano i dati commerciali: “Tra il 2012 e il 2023, la quota della Cina nelle esportazioni ASEAN di nichel è aumentata dal 3% al 62%, l’alluminio dal 5% al 21%, il rame dal 15% al 32% e il ferro dal 4% al 40%”. Non è quindi un caso che l’Indonesia abbia ricevuto 36 miliardi di investimenti diretti dalla Cina nel settore dei metalli.

Al tempo stesso, si comprende bene che l’eventuale ingresso di Usa e Ue quali acquirenti nell’area potrebbe scompaginare la paziente tessitura di relazioni di Pechino. I paesi della regione potrebbero trovare nei portafogli occidentali un valido pretesto per rinegoziare gli accordi di lungo termine con la Cina. Ma questo rischia di far salire ulteriormente le tensioni in un’area dove già se ne osservano parecchie. E ancora se ne vedranno.

La guerra fredda dei cavi sottomarini intorno al Sud Est dell’Asia

La nostra ricognizione sulle criticità annidate nel cuore del Sud Est asiatico, che culminano nelle tensioni crescenti attorno a Taiwan, non poteva certo trascurare il corposo viluppo di interessi che nell’area si stanno aggrovigliando insieme alla fitta ragnatela di cavi sottomarini che sono il contorno necessario dei data center che stanno spuntando come funghi fra Singapore e Busan.

Il paper della Hinrich Foundation che ha ispirato quest’approfondimento ci comunica alcune informazioni molto utili, a tal proposito, che concludono il nostro viaggio in questa zona assai strategica, e tuttavia ancora poco osservata, per il nostro futuro.

La prima cosa che dobbiamo ricordare è che la regione dell’Asia-Pacifico è stata la porzione del mondo che ha attratto maggiori investimenti nel mondo per i cavi sottomarini. Non a caso. La regione è uno dei punti di frizione più rilevanti fra Cina e Usa, e poter disporre di cavi, dove passa il 99% del traffico internet, è un notevole vantaggio. Così come è un fonte di grave problemi danneggiarli.

Nel 2008 la Fed lanciò l’allarme per un paio di misteriosi problemi a cavi sottomarini che avevano messo n crisi le normali trasmissioni di dati finanziari. La “scoperta” di questa criticità spinse la banca centrale a partecipare con un gruppo di ingegneri alla creazione della Reliability of Global Underseas Communications Cables Infrastructure initiative (Rogucci). Scopo dell’iniziativa era quello di creare una flotta da cinque miliardi di dollari di navi capaci di riparare questi cavi danneggiati, oltre a favorire azioni diplomatiche per trovare soluzioni di back up a eventuali interruzioni di trasmissioni dati determinati da guasti a strutture portanti di internet. Ciò in quanto tendiamo a dimenticare quanto la nostra realtà virtuale sia radicata nella nostra realtà fisica.

Dal 2008 sono successe molte cose, la più rilevante delle quali, per la regione che stiamo osservando, è stata l’aumento delle tensioni fra Cina e Usa, che hanno spinto gli americani a sanzionare o “bannare” alcune iniziative di posa di cavi in quella zona per la semplice ragione che coinvolgevano la Cina. Anche quando questi cavi venivano posati da compagnie americane.

E’ quanto accaduto, ad esempio al Pacific Light Cable Network (PLCN), col quale Google e Meta pensavano di collegare gli Stati Uniti, Hong Kong, Taiwan e le Filippine. Ma le due compagnie non avevano fatto i conti col governo americano al quale l’idea di una connessione diretta con Hong Kong e quindi la Cina garbava molto poco. Sicché il Dipartimento di Giustizia degli Stati Uniti ha raccomandato alla Federal Communications Commission che il cavo fosse approvato per la connessione con gli Stati Uniti solo nell’ipotesi che collegasse col Nord America solo con Taiwan e le Filippine, tagliando fuori Hong Kong. Di conseguenza, il PLCN si è arenato.

Sia Trump che Biden hanno detto a chiare lettere alle compagnie americane di evitare collegamenti sottomarini con Hong Kong e, per converso, hanno impedito che i capitali cinesi portassero cavi sui loro territori, compreso Guam (foto in basso cerchiata), estrema propaggine statunitense in mezzo al Pacifico. Ciò per dire quanto la prendano seriamente.

Dal canto suo, la Cina la disegnato la sua Digital Silk Road ottenendo anche un certo successo. Al momento ci sono tre importanti progetti cinesi in costruzione nella regione Asia-Pacifico, che collegano Cina e Hong Kong con numerose nazioni del Sud-Est asiatico come Filippine, Vietnam, Cambogia, Malesia, Indonesia e Singapore. Secondo le stime della Fondazione, le compagnie cinesi, guidate dalla HMN Technologies and FiberHome, si prevede contribuiranno al 45% dei 770.000 km di cavi sottomarini installati fra il 2023 e il 2028.

Rimane il fatto che le tensioni sino-americane, qui come altrove, rischiano di generare grossi disturbi a un’industria di per sé fiorente. Si stima che almeno 50.000 km di cavi per i quali era prevista la posa siano stati sospesi o siano in ritardo. In parte anche per le pretese cinesi sul Mare Cinese Meridionale.

Il risultato di queste tensioni è che si corre un rischio concreto che Cina e Usa si facciano ognuno i propri cavi senza nessuna sia collegata all’altra. Una sorta di guerra fredda sottomarina. La cortina di ferro dei dati. La storia ci insegna che queste cortine finiscono sempre male. E il Sud Est asiatico sarebbe il primo a farne le spese.