Etichettato: IDS stock

Le “onde lunghe” che accompagnano l’egemonia del dollaro

Un recente paper della Bis (“Dollarisation waves: new evidence from a comprehensive international bond database”) offre una interpretazione interessante circa gli sviluppi dell’egemonia del dollaro nell’economia internazionale, che, malgrado molte narrazioni interessate, rimane solida per evidente mancanza di alternative. Cosa che sanno tutti, e gli americani meglio degli altri.

La novità dello studio è innanzitutto lo strumento utilizzato per analizzare tale egemonia, ossia le International debt securities (IDS). Si tratta di titoli di debito quotati emessi sui mercati internazionali registrati o regolati in mercati e giurisdizioni diverse da quelle in cui risiede il soggetto che le ha emesse. Ad esempio un bond in dollari emesso a New York da una società giapponese, oppure un bond in euro emesso in Lussemburgo da una società brasiliana. Quindi sono strumenti che raccontano indirettamente della fiducia, o della preferenza se preferite, di un debitore nei confronti di una valuta particolare. Misurare la presenza di dollari nelle emissioni IDS è perciò un modo diverso dal solito per monitare la fiducia che il mondo ha in questa valuta.

Analisi interessante perché parte da un dato di per sé molto eloquente: lo stock di IDS in giro per il mondo è aumentato di 15 volte dal 1970 al 2024, passato da 2 a 30 trilioni di dollari, superiore di 6 trilioni dello stock di prestiti transfrontalieri censiti dalla Bis. Questo giusto per dare un’idea dell’importanza specifica che questa carta ha sui mercati internazionali e capire meglio di cosa parliamo quando parliamo di globalizzazione del mercato dei capitali.

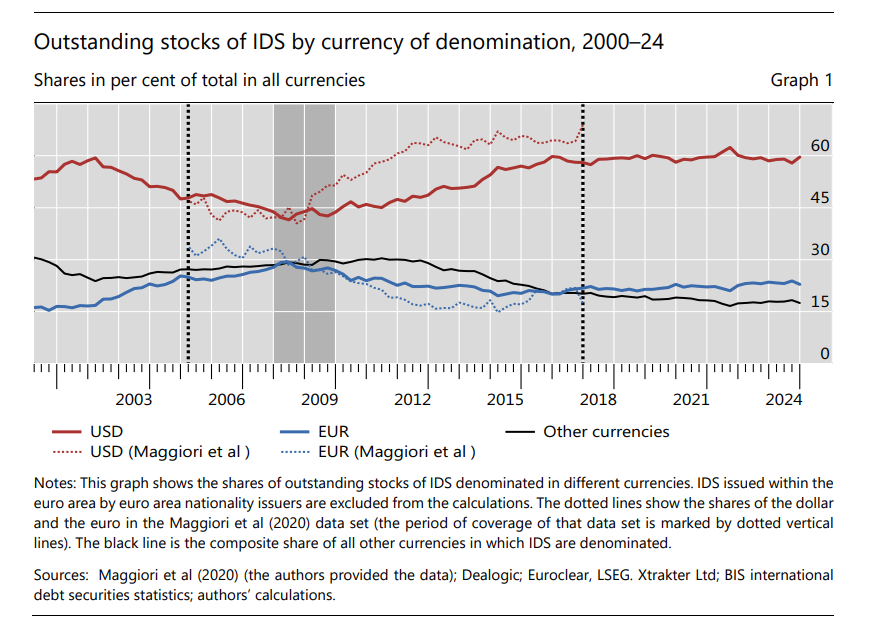

La prima evidenza dell’analisi del peso specifico della denominazione in dollari delle IDS riferita all’ultimo quarto di secolo, mostra un andamento di tipo ondulatorio fra le preferenza degli investitori. “Il predominio del dollaro ha registrato un andamento altalenante a partire dal 2000, anziché aumentare o diminuire in modo monotono. La quota del dollaro nelle IDS è scesa da circa il 60% nei primi anni 2000 a circa il 43% nel 2008, per poi risalire a circa il 60% nella seconda metà degli anni 2010”.

In questo periodo, come si può intuire dal grafico sopra, c’è stato anche un “momento euro”, nel quale di IDS denominati nella valuta europea hanno sfiorato il 30%, ma poi, dopo la crisi dell’euro dei primi anni Dieci, tale quota si è assestata intorno al 22-23%.

In questi esiti, spiega il paper, riveste un ruolo importante il settore finanziario, che secondo il paper ha avuto un ruolo determinante, agli inizi degli anni Duemila, per il mini boom delle emissioni di i IDS in euro e altrettanto determinante, dopo la crisi del debito sovrano, nel loro raffreddamento. Sulle ragioni di questo raffreddamento il paper non si sbilancia. Serviranno nuove ricerche.

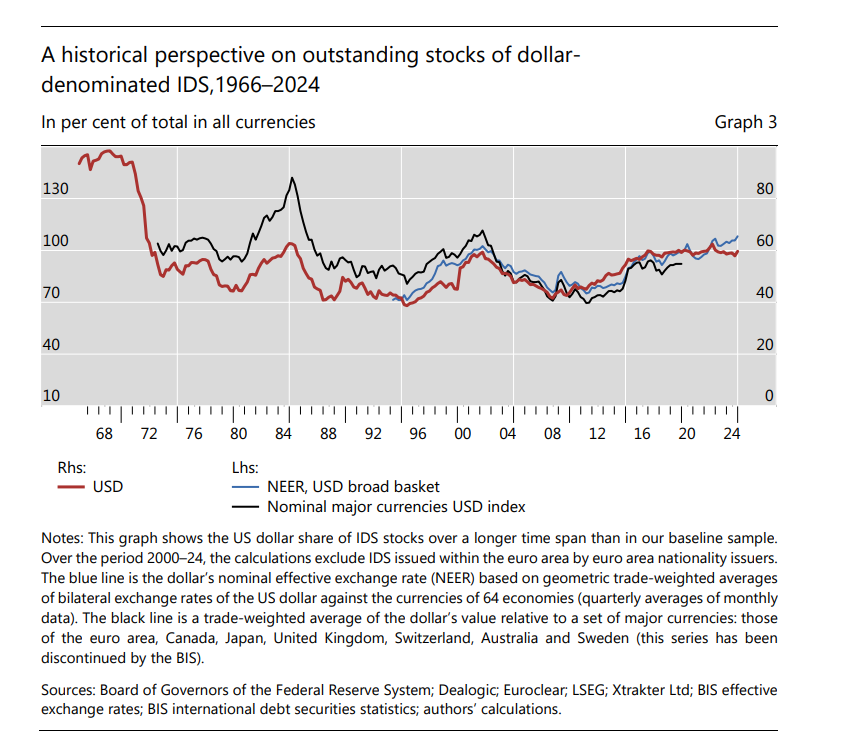

Se allunghiamo lo sguardo, guardando più indietro nel tempo, l’andamento ondulatorio viene confermato.

Emergono anzi altre due onde di rafforzamento del dollaro, una nei primi anni ’80 e una nella seconda metà degli anni ’90.

Morale della favola. Mezzo secolo e tre ondate dopo, la quota del dollaro ai picchi (1984, 2000 e periodo recente) non è così diversa. Guardando i dati in una prospettiva lunga, la quota “di oggi” somiglia sorprendentemente a quella di fasi lontane della storia post-Bretton Woods. Questo non significa che “non cambia nulla”. Significa che il cambiamento non va letto come una linea retta; va letto come una sequenza di cicli, dove contano crisi, regolamentazione, condizioni di funding e scelte degli emittenti.

Gli autori hanno anche “sterilizzato” i possibili effetti di valutazione, determinati dagli andamenti dei cambi e i risultati, dopo l’eliminazione del “disturbo” non è cambiato di molto. Le onde si sono un po’ appiattite, ma sono rimaste.

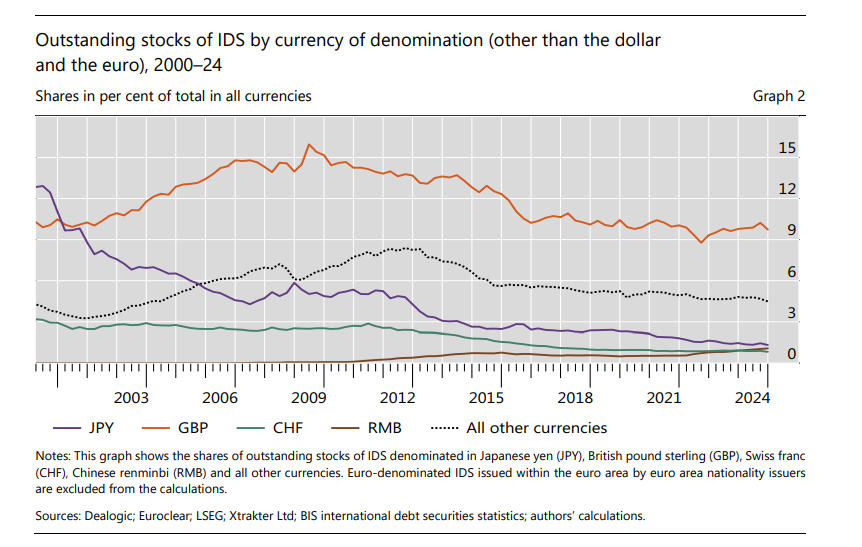

Questo ci conduce alla ragione più profonda che sta dietro questa supremazia: la sostanziale mancanza di alternative. Le altre valute di riserva, infatti, hanno andamenti a dir poco deprimenti. Yen e franco svizzero hanno visto diminuire marcatamente la loro quota nelle emissioni di IDS. La sterlina rimane stabile nel 2024 al livello del 2000, il renmimbi cinese partiva da zero e ha guadagnato diverse posizioni superando anche il franco svizzero, trainato però per lo più dalle emissioni di banche cinesi.

L’analisi di questi dati conduce a una conclusione ovvia. La notizia del declino del dollaro è vagamente esagerata. Piaccia o meno, gli operatori finanziari devono continuare a usarlo. L’euro potrebbe essere una valuta competitiva, ma una moneta unica ha bisogno anche di un mercato valutario ampio e profondo, oltre che della fiducia in una struttura istituzionale che sia qui per durare. Siamo ancora molto lontani ad entrambe queste cose.