Etichettato: relazione economica bis 2025

Le sfide storiche che attendono l’economia reale

I valori storicamente elevati del debito globale fanno talmente notizia da mettere in ombra il problema sostanziale che rende questi record problematici per l’economia internazionale. Ossia la circostanza che la crescita, che questi debiti dovrebbe sostenere, rallenta da decenni. Si è parlato persino di stagnazione secolare, negli anni passati.

Aldilà delle suggestioni, il fatto è assai concreto. Il grafico in alto a sinistra che apre questo post rappresenta meglio di tante parole l’andamento della crescita economica dalla fine degli anni Sessanta del secolo scorso, quando nelle economie avanzate si è incardinato un trend di crescita declinante sulle cui ragioni molto si è scritto, solo per arrivare ala conclusione che sono all’opera fattori strutturali di lungo periodo.

Fra questi la Bis, nella sua ultima relazione economica annuale, sottolinea il declino della produttività, che in qualche modo riepiloga queste ragioni strutturali, che ha trovato alimento non solo nella demografia avversa, ma anche nel declinante dividendo dell’innovazione tecnologica, che evidentemente non è bastata a compensare la prima.

In effetti se osservate il grafico centrale, noterete subito che l’aumento della forza lavoro osservata dal 2019 ad oggi nei paesi censiti è dipesa esclusivamente dai lavoratori stranieri. L’istogramma blu, che fotografa l’andamento dei lavoratori residenti è praticamente piatto. E questo dovrebbe bastare a comprendere quanto sia seria la situazione.

Ad aggravare la situazione, la circostanza che anche le economie emergenti, dalle quali si attendeva una maggiore dinamicità, sono afflitte da problemi di crescita che rallenta. Valga per tutte l’esempio della Cina, ex grande speranza dell’Occidente.

Questo declino si spiega stavolta con il sostanziale crollo degli investimenti diretti in questi paesi (grafico di destra) dai quali dipendono molte delle fortune di questi paesi. Il fatto che i flussi commerciali resistano è l’unica buona notizia di questo quadro, che però ne contiene una cattiva. Molte economie, e quelle asiatiche più di altre, dipendono sostanzialmente da questo commercio, un po’ come gli esportatori di materie prime dipendono dal petrolio per la loro salute economica. E questo in un momento storico in cui si parla di dazi aggiunge un’altra incognita a un’equazione che ne ha già fin troppe.

“La globalizzazione è stata una forza vitale per sostenere la crescita della ricchezza, bilanciando fattori che le si contrapponevano”, scrive la Bis. “E tuttavia questi benefit sono sempre più minacciati”. E non serve qui ripetere da cosa e da chi.

Giova invece ricordare, per concludere, che i debiti, quelli pubblici ma anche quelli privati, sono destinati ad aumentare, dopo essere cresciuti significativamente.

In questa situazione mantenere prudenza e un ragionevole ottimismo è nientemeno che vitale. Ma serve anche consapevolezza che le sfide storiche non si affrontano con i pannicelli caldi. E magari decidere di iniziare a fare sul serio.

Turbolenza finanziaria e incertezza: ecco l’eredità degli ultimi vent’anni di politiche economiche

Abitanti ormai più che consapevoli dell‘età dell’incertezza, iniziamo da qualche tempo ad abituarci, ma sempre con un filo di raccapriccio, a un’altra caratteristica del nostro tempo, mai sufficientemente sottolineata: la turbolenza, protagonista di un libro ormai dimenticato dell’ex governatore della Fed Greenspan (The age of turbulence, 2007).

Questo sostantivo, col quale faremmo bene a familiarizzare, ha il duplice significato di una situazione che tende a suscitare disordini. Genera caos a causa della sostanziale irregolarità dei suoi movimenti vorticosi, che si manifestano quando la velocità raggiunge un livello critico. Pensate, ad esempio, a cosa succede a una bevanda gassata quando la agitate e poi la aprite.

Incertezza e turbolenza, perciò, alimentano forze potenzialmente distruttive e non sono le migliori accompagnatrici di una qualunque convivenza, e figuriamoci di una vita sociale. E tuttavia anche solo sfogliando distrattamente l’ultima relazione economica annuale della Bis di Basilea si comprende fin troppo facilmente che noi, abitanti di questi difficili anni Venti, siamo costretti a diventare esperti navigatori dell’una e dell’altra.

Dobbiamo abituarci a convivere con una crescente incertezza e una ancora più notevole turbolenza, della quale intuiamo appena la potenza ogni volta che si verifica un terremoto, come quello al quale abbiamo assistito dopo l’annuncio dei dazi americani, che ancora stiamo cercando di capire.

Molto ottimisticamente la Bis ha titolato il primo capitolo “Sostenere la stabilità fra incertezza e frammentazione”. Laddove l’ottimismo è ben celato nell’esortazione “sostenere la stabilità”, ovviamente rivolto a chi di dovere. Quindi, nell’ordine, le banche centrali che sono responsabili della stabilità monetaria, delle quali la Bis è una superfetazione, e poi i governi, ai quali la Banca deve continuamente rivolgersi in quanto manovratori delle politiche fiscali.

L’ottimismo della Bis ha qualcosa di rassicurante. Credere che i governi le banche centrali, che con l’ultimo ventennio di politiche economiche (e stendiamo un velo sui ventenni precedenti) hanno determinato le nostre attuali condizioni, siano in grado di aiutarci a viaggiare sereni in questa incerta turbolenza è insieme commovente e inevitabile. Come potremmo sennò cavarcela?

La risposta a questa domanda, o quantomeno un tentativo di risposta, non può certo essere contenuta nello spazio angusto di una pagina web. Perciò la lasciamo in sospeso e ci limitiamo qui a due considerazioni e alcuni dati, che illustrano in parte la complessità del problema.

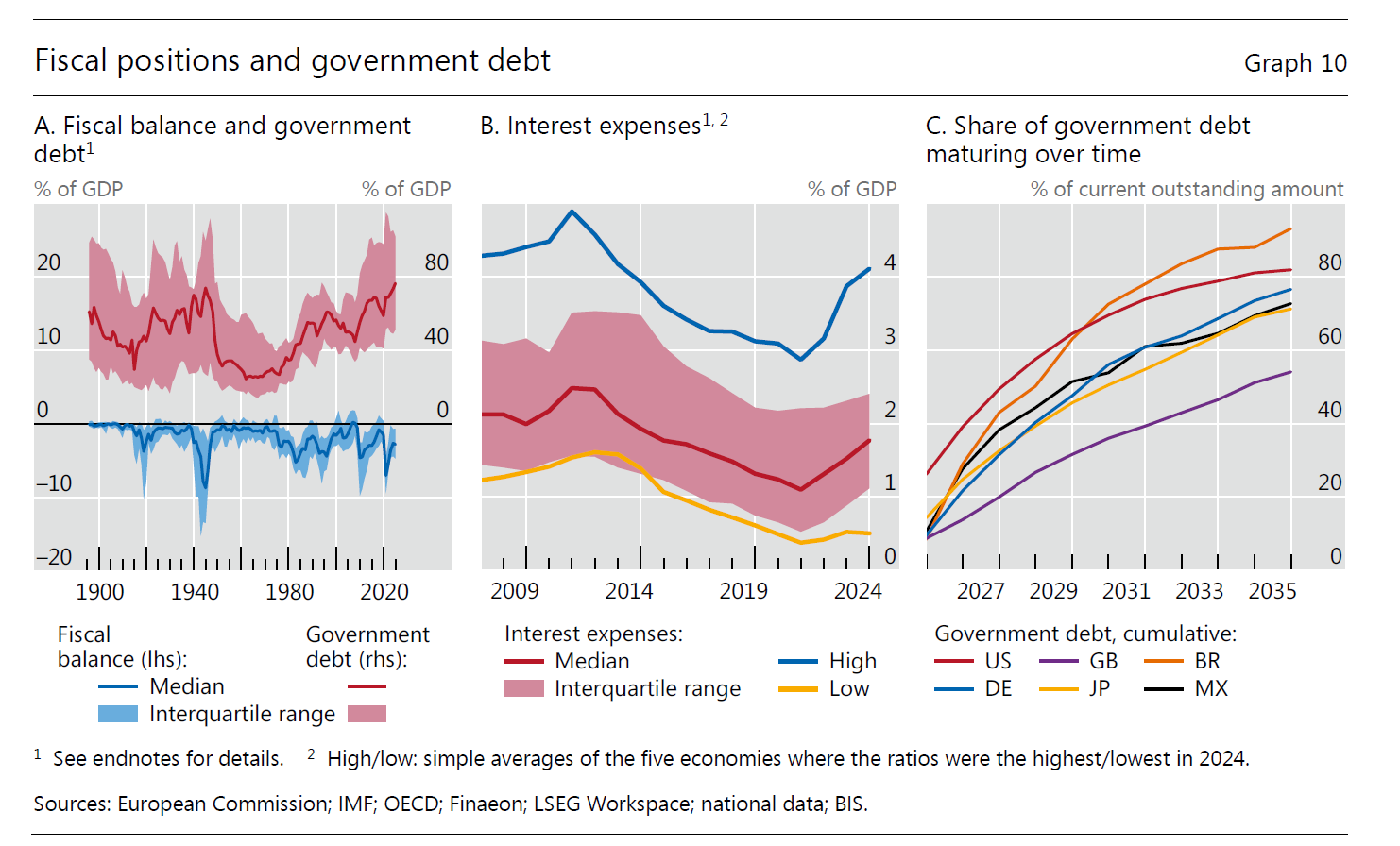

In apertura di post si osserva il primo corno del dilemma: il debito e il deficit dei governi, che non solo crescono felicemente, ma hanno anche prospettive rosee. Nel senso che è previsto crescano ancora. L’ambascia fiscale dei governi si complica perché con debito e deficit, aumenta anche la quota di tasse che si devono destinare al pagamento degli interessi sul debito. Problema che noi italiani conosciamo bene e che adesso inizia a mordere un po’ ovunque.

Senza bisogno di usare troppe parole, riportiamo testualmente quelle della Bis: “Sebbene livelli di debito pubblico più elevati possano essere sostenibili in presenza di una forte crescita del reddito e di bassi tassi di interesse, le condizioni attuali e future appaiono meno favorevoli. Si prevede che la crescita economica rimarrà debole nel prossimo futuro. Inoltre, i tassi di interesse potrebbero non tornare ai bassi livelli osservati nel decennio pre-pandemico. In effetti, gli attuali tassi di interesse stanno già esercitando pressione sui conti pubblici”. Di recente la cronaca ha riportato le dichiarazioni del governatore della Fed, Jerome Powell, che ha ricordato ai mercati senza troppi giri di parole che il debito Usa non è sostenibile, continuano l’andazzo di questi anni. Questo mentre veniva approvata una manovra che – di fatto – aumenta il deficit pubblico.

Rimane quindi la domanda: chi finanzierà da oggi in poi i governi? Quello accaduto fino a ieri si può ricordare guardando il grafico sotto.

Tassi bassi e bilancio delle banche centrali mai così tanto gonfiato in 120 anni storia sono stati la fonte alla quale i governi del mondo si sono abbeverati. Al picco della crisi Covid i bilanci mediani delle banche centrali nelle economia avanzate hanno superato il 60% del pil. E non serve aggiungere tanto altro.

Ma oggi che le banche centrali vendono bond assai più di quanti ne comprino chi sono i fortunati acquirenti?

La Bis suggerisce una risposta che approfondiremo più avanti. Secondo quanto ricostruito dalla Banca, le entità finanziarie non bancarie, quindi fondi di investimento, come hedge fund o altri esemplari, comprano sempre più titoli pubblici. Ma questi soggetti sono i primi a venderli, quando i tempi diventano turbolenti e incerti.

E questo ci riporta alla casella di partenza del nostro discorso. Abbiamo creato negli ultimi vent’anni, e quando dico abbiamo dico i governi e le banche centrali, le condizioni per avere incertezza e turbolenza che adesso si alimentano di se stesse. Dove ci condurrà questo mondo meraviglioso nessuno può saperlo. Ma nel dubbio, dobbiamo imparare a navigare l’una e l’altra. In fondo potrebbero anche offrire delle opportunità interessanti.