I consigli del Maître: Le sofferenze bancarie italiane e quelle tedesche

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

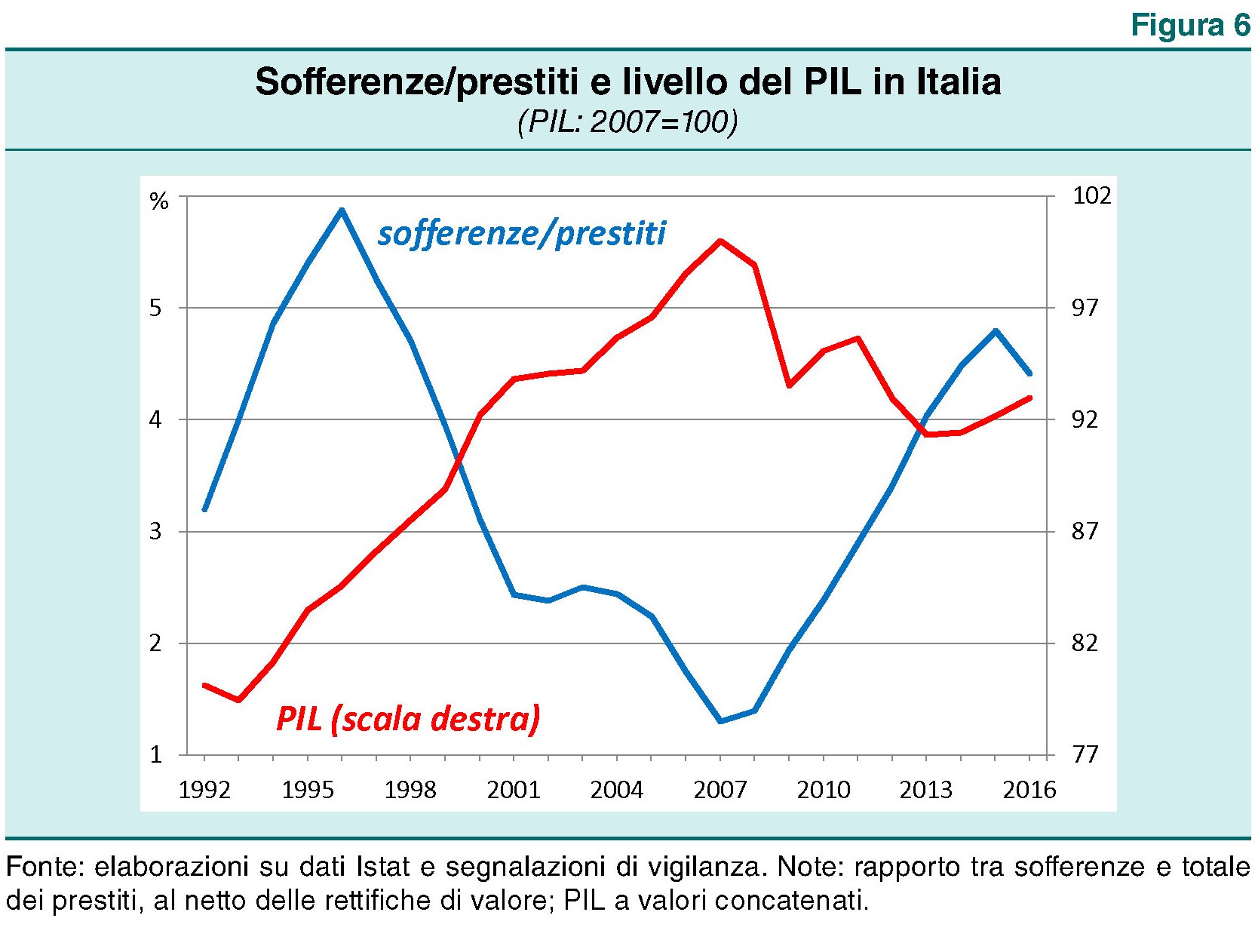

Le sofferenze di Visco. Si è molto parlato dell’invito del governatore della Banca d’Italia Visco a correggere in maniera sostanziale il nostro bilancio pubblico, contenuto nelle lunghe considerazioni finali recitate lo scorso 31 maggio all’assemblea di Banca d’Italia, come è tradizione. Pochi si sono soffermato su alcuni dati molto interessante contenuti nel documento che fanno riferimento allo stato delle sofferenze bancarie.

Come si può osservare dal grafico, le sofferenza sono in calo, pure se elevate e comunque abbiamo passato periodi peggiori. Ciò che fa la differenza è il contesto nel quale queste sofferenze sono inserite. Oggi i governi hanno ridotti spazi di manovra, vuoi perché in sede europea sono state approvate nuove norme che limitano parecchio la capacità di intervento, vuoi perché di nostro abbiamo poco spazio fiscale. Ma di che cifre stiamo parlando? Visco riporta che alla fine del 2016 i crediti deteriorati iscritti nei bilanci, al netto delle rettifiche di valore, erano pari a 173 miliardi, pari al 9,4% dei prestiti complessivi. Visco sottolinea che l’ammontare di circa 350 miliardi, spesso citato sulla stampa, si riferisce al valore nominale delle esposizioni e non tiene conto delle perdite già contabilizzate nei bilanci”. Dei 173 miliardi di crediti deteriorati netti, 81 miliardi, il 4,4 per cento dei prestiti totali, riguardano crediti in sofferenza, a fronte dei quali le banche detengono garanzie reali per oltre 90 miliardi e personali per quasi 40. Vi sono poi 92 miliardi di altre esposizioni deteriorate, già svalutate per circa un terzo del valore nominale. Viene anche sottolineato che “tre quarti delle sofferenze nette sono detenuti da banche le cui condizioni finanziarie non impongono di cederle immediatamente sul mercato”, mentre quelle in capo a banche in difficoltà che possono essere costrette a disfarsene rapidamente “ammontano a circa 20 miliardi”. Ma è importante sottolineare che “i valori ai quali i crediti in sofferenza sono iscritti nei bilanci sono in linea con i tassi di recupero effettivamente osservati negli ultimi dieci anni. Se fossero venduti ai prezzi molto bassi offerti dai pochi grandi operatori specializzati oggi presenti sul mercato, che ricercano tassi di profitto molto elevati, l’ammontare di rettifiche aggiuntive sarebbe dell’ordine di 10 miliardi”. In sostanza, se questi 20 miliardi in bilico fossero venduti ai prezzi di mercato, le banche titolari dovrebbero soffrire una perdita da 10 miliardi che probabilmente, essendo già in crisi, le manderebbe al tappeto.

Le sofferenze possibili dei tedeschi. Moody’s ha rilasciato uno studio molto interessante sul sistema bancario europeo e giapponese confrontandolo con quello americano. Tema: la divergenza degli andamenti bancari al divergere della politica monetaria. Tema attualissimo, visto che la biforcazione dei tassi Usa da quelli euro giapponese ormai dura da più di un anno e sta iniziando a svolgere i suoi effetti.

Come si osserva le banche Usa hanno tutto da guadagnare dal rialzo dei tassi. Hanno una bassa quota di asset a reddito fisso, rispetto alle colleghe europee e una minore sensitività, sul lato dei debiti, ai cambiamenti del tasso di interesse, mentre ce l’hanno molto elevata sul lato degli asset. Tutto questo impatta sul ROE, ossia il ritorno sugli asset che quota il doppio, ad esempio, rispetto alle banche tedesche. E sono proprio queste ultime quelle che soffrono di più. Adesso perché i tassi sono bassi. Domani, quando verranno rialzati, e Moody’s ipotizza da metà 2019, perché alcuni di loro, e in particolare le casse di risparmio e le banche cooperative, rischiano di pagare un prezzo salato per il funding che supererà il vantaggio che avranno sul lato degli asset dall’aumento dei tassi attivi. Non sono sole. Anche alcune banche francesi e svizzere sono in questa situazione. Quelle italiane non lo sappiamo. Moody’s non le considera. Forse perché non parliamo inglese.

Attenzione all’export. L’Istat di recente ha rivisto al rialzo il dato del Pil del primo trimestre 2017, praticamente raddoppiandolo rispetto alla prima stima diffusa il 16 maggio 2016. Su base trimestrale il dato è stato portato allo 0,4%, su base annuale all’1,2%. Pochi si sono soffermati ad osservare in che modo le diversi componenti che formano l’aggregato abbiano contribuito alla sua formazione. E invece è un’informazione utile da conoscere per poter calibrare le politiche economiche. Istat spiega che “la domanda nazionale al netto delle scorte ha contribuito per 0,3 punti percentuali alla crescita del PIL (0,3 i consumi delle famiglie e delle Istituzioni Sociali Private (ISP), 0,1 la spesa della Pubblica Amministrazione (PA) e -0,1 gli investimenti fissi lordi). Anche la variazione delle scorte ha contribuito positivamente alla variazione del PIL (0,4 punti percentuali), mentre l’apporto della domanda estera netta è stato negativo per 0,2 punti percentuali”. Quest’ultimo dato è un campanello d’allarme che non si dovrebbe sottovalutare. Come era stato previsto da molti, una crescita della componente interna viene pagata da un calo della componente estera. Si dirà che l’importante è che il totale sia positivo. Ma non bisogna ignorare il segnale. L’export è stato il nostro cavallo di battaglia finora. E forse dovremmo porci come obiettivo il far crescere gli investimenti capaci di migliorare i nostri saldi esteri, oltre al semplice perseguimento della crescita della domanda interna. Siamo l’Italia, non la Germania che ha attivi da spendere.

L’Europa cinese. Senza troppa enfasi sugli organi di informazione, l’1 e il 2 giugno si è svolto un summit a Bruxelles fra la Ue e la Cina, ennesimo momento di avvicinamento fra i due continenti dove si è trattato di questioni complesse, fra le quali lo status di economia di mercato della Cina. Questioni che non possono essere sottovalutate, specie in un mondo che si dice multipolare e che sta assistendo alla nascita di una nuova superpotenza che sta proprio sul fianco dell’Europa. Eurostat ci ricorda quanto siano profondi e pervasivi i legami fra l’Europa e i cinesi.

Notate che la Germania è uno dei pochi stati europei ad avere surplus sul conto delle merci nei fronti dei cinesi. L’europa cinese, vuoi o non vuoi, deve parlare pure un po’ di tedesco.