Le tasse sulle imprese Usa scendono al livello di quelle spagnole

C’era una volta un tempo nel quale le imprese pagavano fino al 60% di tasse, ad esempio in Germania, con i paesi meno esosi, ad esempio Francia e Usa, a reclamare il 50%. Ma quell’epoca è terminata con gli anni ’80, quando il paradigma offertista che vuole l’impresa meno tassata per stimolarne la capacità produttiva e quindi occupazionale, prese definitivamente il sopravvento nel nostro immaginario. Almeno di quasi tutti. Noi italiani, ad esempio, siamo andati in lieve controtendenza. Abbiamo innalzato le tasse sulle società più o meno mentre gli altri le abbassavano e abbiamo continuato a farlo per quasi tutti gli anni ’90, finché, nel 1997, anno topico del nostro percorso di integrazione europeo, l’aliquota, che era arrivata a superare il 50%, nno è stata abbassata sotto il 40. La Germania ha fatto qualcosa di simile agli inizi del 2000. L’aliquota, ancora superiore al 50%, scese intorno al 40 dove rimase fino al 2009, quando la Grande Contrazione dopo la crisi spinse il governo ad abbassarle al 30. Ed ecco qua di nuovo il paradigma all’opera: abbassare le tasse alle imprese fa bene all’economia perché le incoraggia a investire e ad assumere. Come tutti i paradigmi teorici, si tratta di un puro atto di fede, e come tale è inutile questionarlo. Accontentiamoci di osservare quanto sia diffuso questo pensiero, servendoci di un bel grafico contenuto nell’ultimo bollettino economico della Bce che ci racconta la storia della tassazione delle imprese dell’ultimo trentennio per i principali paesi europei e gli Usa, ai quali l’approfondimento è dedicato trattando dell’ultima riforma Trump.

Ricognizione interessante per almeno un paio di ragioni. La prima è che si tratta di un taglio notevolissimo, che avrà impatti significativi sul gettito statunitense e, si spera, anche sul buon andamento dell’economia reale. Le proiezioni sono concordi nel ritenere che si avranno effetti positivi sul pil reale Usa nel breve periodo ma sono più incerte quando l’orizzonte di tempo si allunga. La seconda ragione è che il taglio avvicina gli Usa ad alcuni paesi europei che hanno una tassazione sulle imprese molto bassa, e segnatamente la Spagna, come sempre il grafico ci mostra, verso la quale peraltro convergiamo anche noi italiani dopo le ultime agevolazioni fiscali concessi alle imprese nell’ultimo biennio. Se guardiamo al confronto con i principali paesi europei, il livello di tassazione degli Usa era praticamente il più elevato almeno nell’ultimo decennio. E perciò se giustamente la Bce osserva che l’abbattimento delle tasse Usa potrebbe scatenare una sorta di concorrenza fiscale con i paesi europei, arrivando a erodere le basi imponibili, è giusto anche sottolineare che l’Europa ha fatto concorrenza fiscale agli Usa almeno sia dal 2008. A parte la Francia, che ha fatto un po’ di resistenza, alzando persino le tasse alle imprese fra il 2011 e il 2015, Italia, Germania e Spagna hanno fatto il contrario. I campioni del paradigma offertista stanno in Europa. Una volta tanto gli Usa sono arrivati dopo.

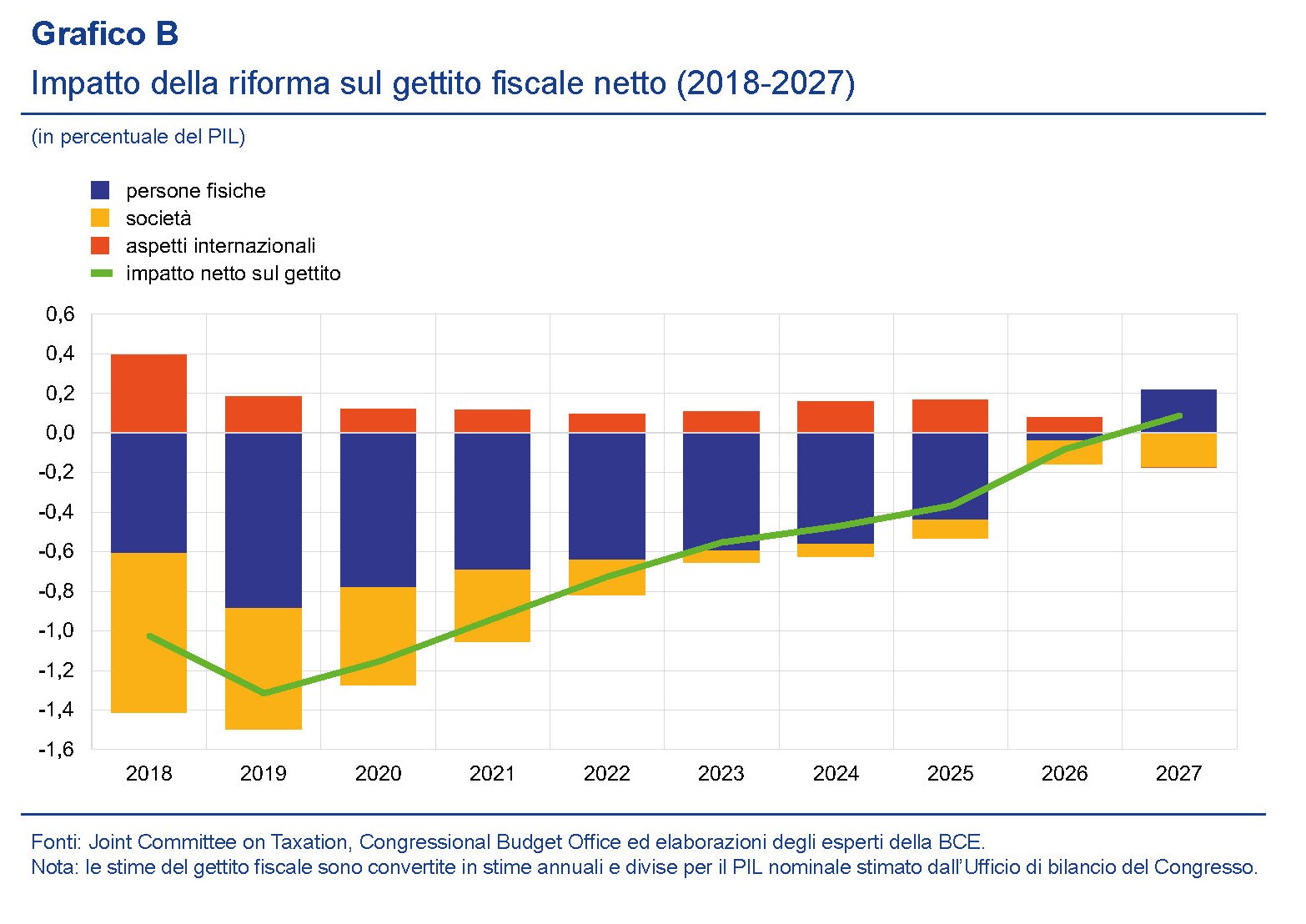

Prima di concludere riportiamo un utile pro memoria sugli effetti stimato sul gettito Usa. Checché ne dicano i cantori del paradigma offertista, secondo i quali i tagli fiscali si ripagano con l’aumento del pil che essi generano, il governo Usa pagherà un costo salato per la decisione di abbassare da 35% al 21% l’aliquota sulle imprese, oltre alle deduzione per cinque anni degli investimenti dalla base imponibile. Ricordo che la riforma Trump prevede anche un prelievo transitorio una tantum sugli utili non tassati delle multinazionali Usa pari al 15,5% sulle attività liquide e dell’8% su quelle illiquide. Misura, queste ultime, che in qualche modo dovrebbero compensare il minore gettito derivante dai tagli fiscali. Cosa che effettivamente si verifica ma solo nei primi anni della riforma.

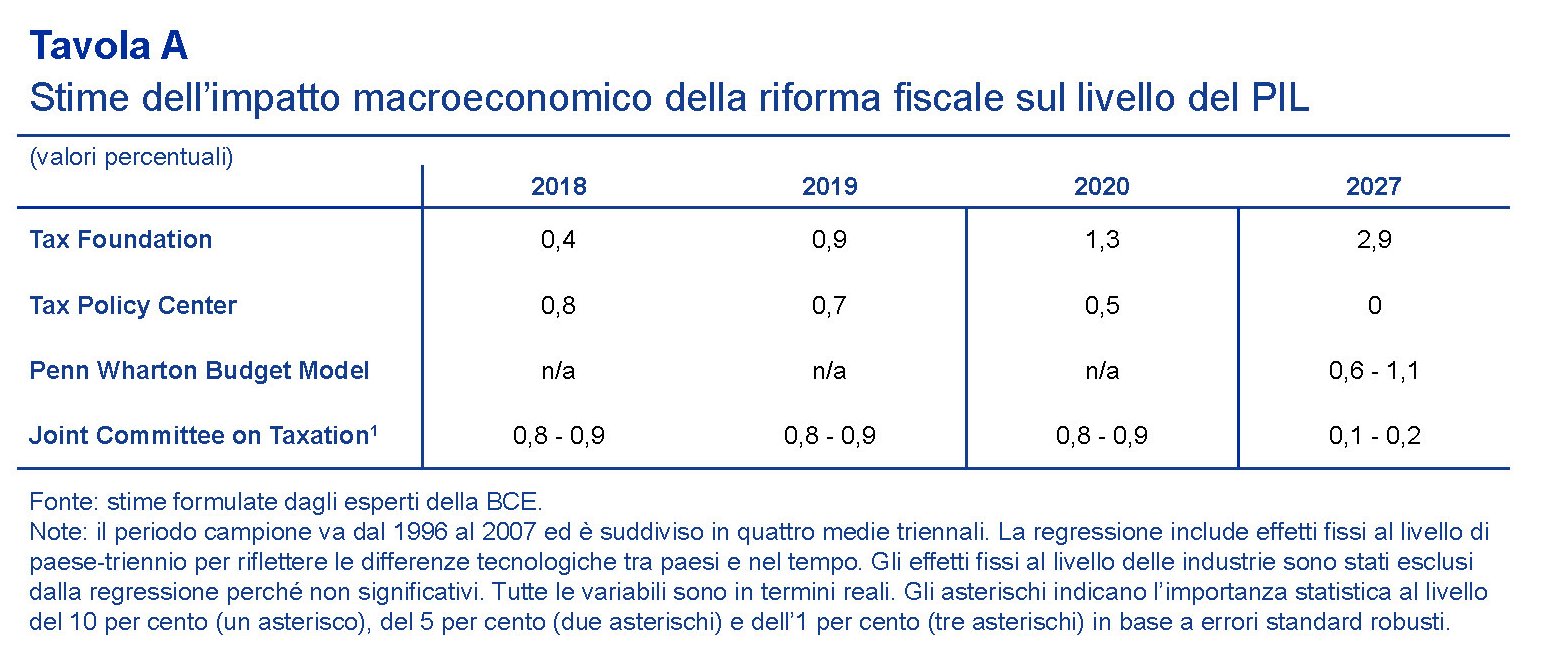

Come si vede dalle stime, il taglio fiscale dovrebbe arrivare ad avere un impatto zero intorno al 2026 (la deduzione degli investimenti dura solo cinque anni), ciò a fronte di uno stimolo fiscale di 1.460 miliardi di dollari, ossia di costo per l’amministrazione centrale, che peserà circa 0,7 punti di pil l’anno in media per dieci anni. L’effetto di questo maxi stimolo è riepiloga in questa tabella, che riporta le opinioni dei vari esperti.

Le stime sono complicate perché non è chiaro come lo stimolo verrà finanziato, se a deficit o tramite la riduzione della spesa. Una scelta che può avere effetti sul costo del finanziamento del debito Usa capace di ridurre i benefici del taglio fiscale. Per farvela breve; il beneficio finale è incerto. Ma nel dubbio intanto si tagliano le tasse.