I prestiti cinesi rischiano di creare un’altra crisi del debito

A mo’ di interludio, nella nostra speriamo utile ricognizione della ragnatela dei prestiti internazionali cinesi, può essere molto istruttivo tracciare un parallelo fra lo stato attuale dei prestiti cinesi ai paesi più fragili, della cui entità entità abbiamo già parlato, e quello che si andò determinando dopo il secondo dopoguerra e culminato, a seguito dei turbolenti anni ’70, in alcune gravi crisi del debito che si sono protratte per un decennio buono. I paesi con fragilità non erano tanto diversi da quelli attuali. A cambiare sono i creditori. Nel senso che la Cina ha praticamente surclassato i paesi avanzati nel ruolo di prestatrice di prima istanza.

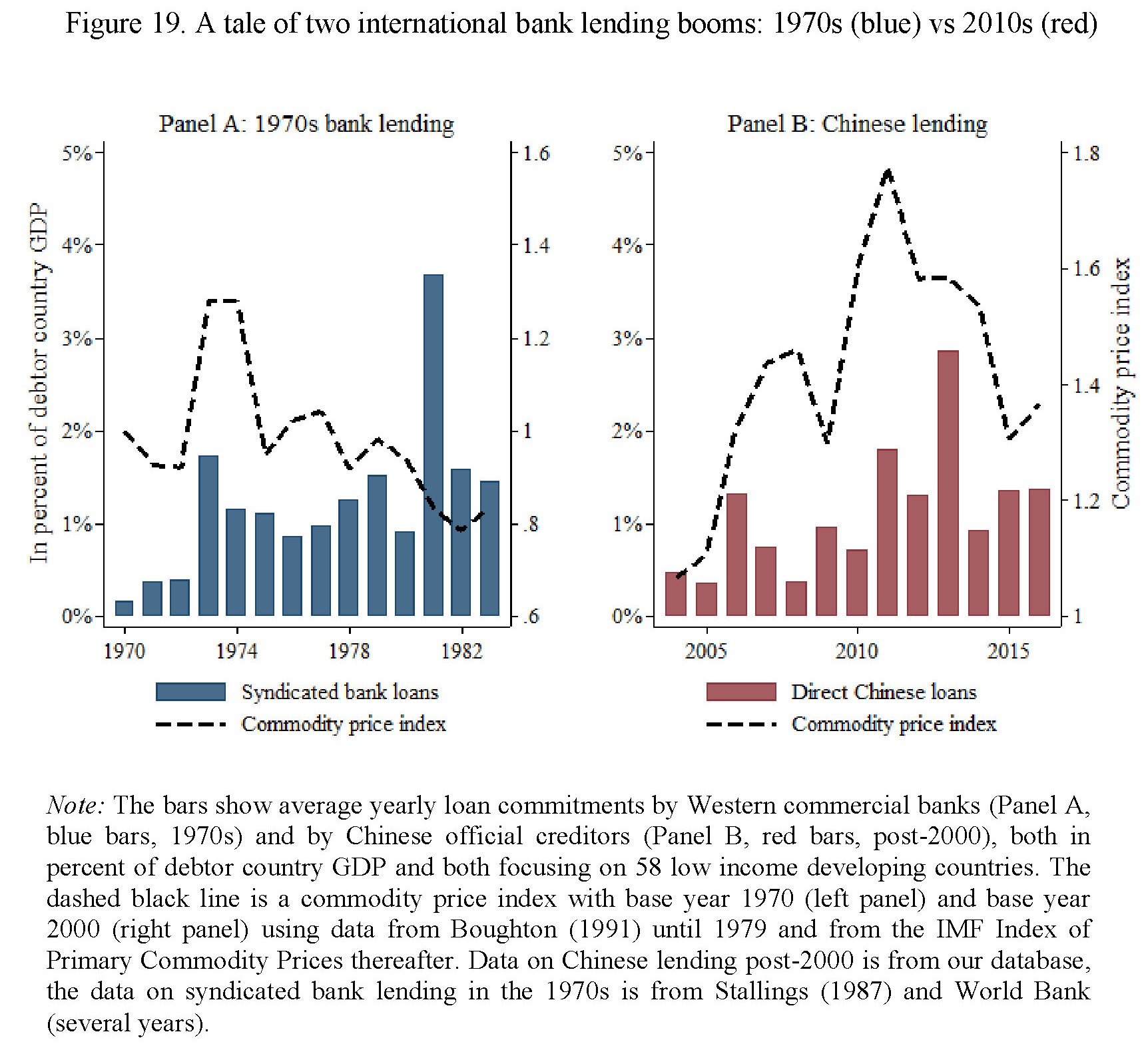

Il grafico sotto aiuta a osservare il parallelismo, che dovrebbe suscitare più d’una qualche preoccupazione.

Le analogie che si possono indovinare già ad occhio, sono più che evidenti, a giudizio degli autori del paper del Nber che ha ispirato questa miniserie. Negli anni ’70 i prenditori erano paesi in via di sviluppo, magari ricchi di riserve di beni primari che non avevano acceso ai mercati finanziari. I prestatori invece erano le grandi banche occidentali, quindi europee e statunitensi insieme con quelle giapponesi. I prestiti andavano alle istituzioni pubbliche, spesso allo scopo di realizzare infrastrutture, proprio come accade per i prestiti cinesi collegati alla BRI.

Il grosso di questi debiti era denominato in dollari, come l’85% dei prestiti cinesi attuali. E non è questa l’unica somiglianza col passato. Anche all’epoca erano prestiti a breve termine, come oggi quelli cinesi, e con tassi con premio di rischio fra l’1 e il 2% sopra il Libor, quindi sostanzialmente a prezzi di mercato. Insomma, le premesse di ieri sono molto simili a quelle di oggi. A essere cambiati sono i creditori. Come allora, anche oggi i prestiti cinesi risultano alquanto opachi, quindi è difficile per gli osservatori internazionali avere contezza di problemi di sostenibilità. “È sorprendente che quasi tutte queste caratteristiche si siano replicate anche in occasione del boom di prestiti esteri cinesi”, commentano gli osservatori. Ma poi neanche tanto, le crisi, come d’altronde le storie che ci stanno dietro, si somigliano tutte.

Ad esempio si nota che entrambi i boom di prestiti furono accompagnati da un ciclo boom-bust dei prezzi delle commodity. Anzi, come si può osservare dal grafico di destra il boom recente dei prezzi delle materie prime è stato persino più pronunciato di quello degli anni ’70. All’epoca ciò che innescò la crisi su il brusco rialzo dei tassi americani, che provocò la crisi del Messico dell’agosto 1982. “Oggi è difficile dire se il boom cinesi di prestiti sia finito o abbia solo rallentato”, commentano gli economisti. In ogni caso il livello di prestiti ai paesi fragili è ancora sostenuto.

Una eventuale crisi, sottolineano, dipenderà sia dalle dinamiche del Pil cinese, che continua a rallentare, sia dal livello dei tassi di interesse Usa. All’epoca la Fed non ebbe pietà – doveva stroncare un’inflazione a due cifre – e portò i tassi alle stelle. Oggi l’aria è molto diversa. E chissà se è un bene.

(3/segue)

Puntata precedente: La strategia coloniale dei prestiti cinesi