La nuova stagione della liquidità globale

Fra gli infiniti modi attraverso i quali si può osservare la globalizzazione, fenomeno gettonatissimo almeno quanto sconosciuto nelle sue complessità, usare lo strumento della liquidità globale è sicuramente fra i più istruttivi. E questo per una serie di ragioni che risulteranno chiarissime una volta compreso cosa si intenda con queste espressione.

Ce lo ricorda la Bis di Basilea in un recente approfondimento pubblicato sul suo ultimo bollettino trimestrale, in un articolo dove si contempla la possibilità che la liquidità globale sia entrata in una fase nuova, e ciò a dimostrazione del fatto che le mutazioni in corso nella globalizzazione stanno lentamente estendendosi, com’è logico che sia, a tutte le sua diverse modalità di espressione.

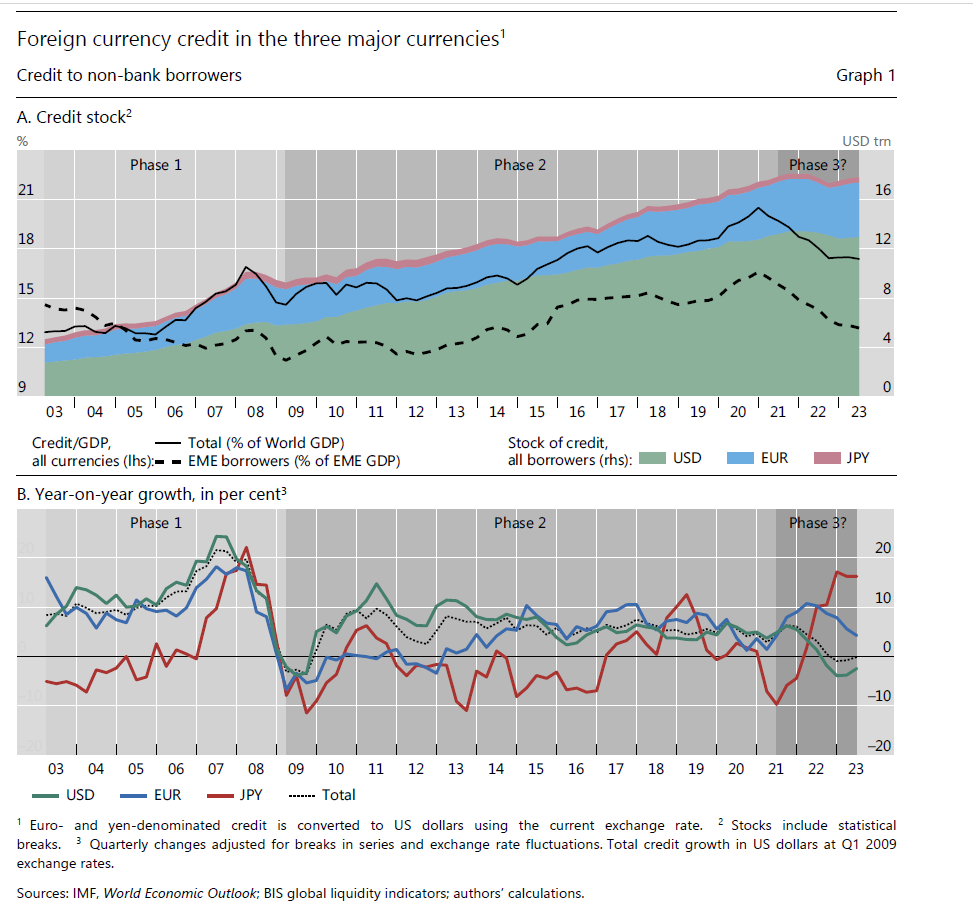

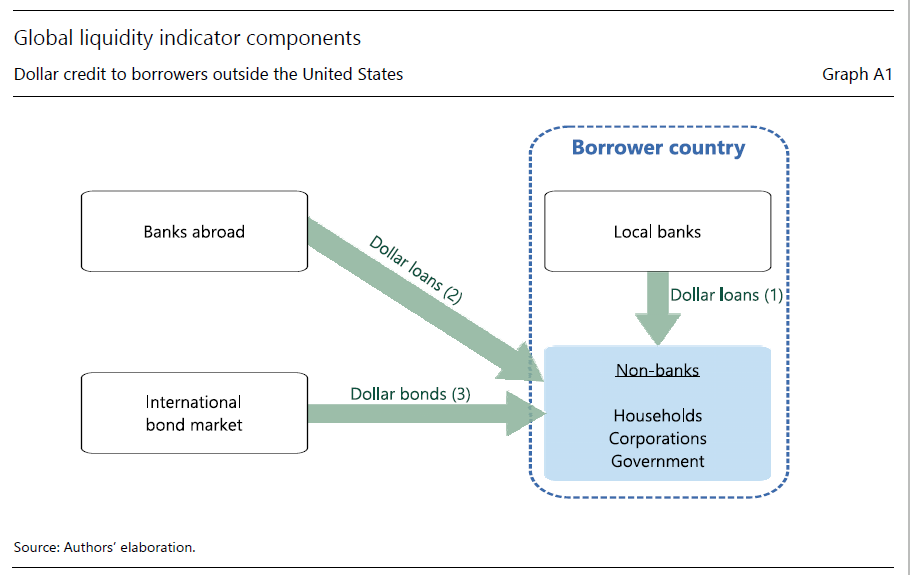

Il termine “liquidità globale” è un concetto che mette al centro dell’osservazione il credito in valuta estera, inteso come somma di prestiti bancari e prestiti derivanti dal mercato obbligazionario, che un certo paese utilizza in quantità di prenditore. E’ un modo, insomma, per osservare il debito estero in valuta per un certo paese, osservato nelle principali monete di riferimento e fonti di finanziamento. Il settore, che all’interno del paese, viene analizzato come prenditore è quello delle non-banche, ossia famiglie, imprese e governi, quindi il settore non finanziario. Il grafico sotto aiuterà a capire meglio.

Si tratta, di conseguenza, di un indicatore estremamente informativo circa i flussi di finanziamenti in valuta estero per un paese. Una discreta cartina tornasole delle sue obbligazioni, e quindi delle sue fragilità.

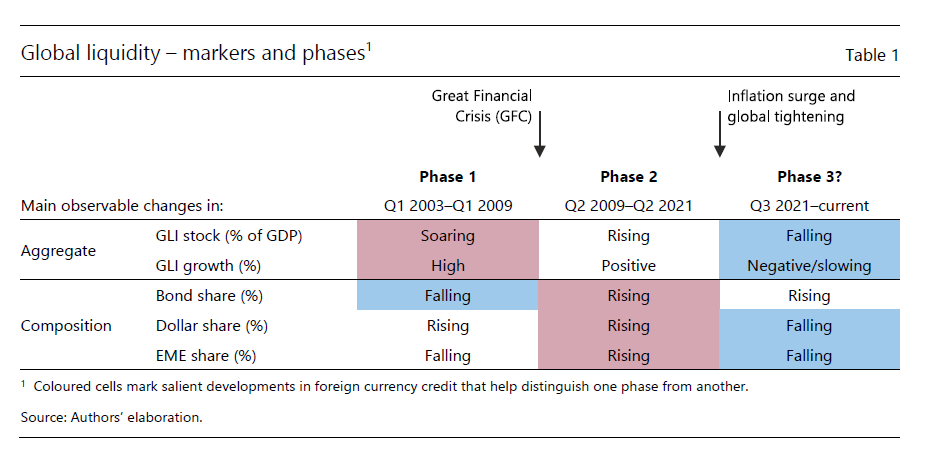

Chiarito il concetto, veniamo al punto. La Bis svolge un’osservazione dell’indicatore nell’ultimo ventennio e arriva alla conclusione che siamo entrati in una terza fase nell’andamento della liquidità globale. Che significa che i flussi stanno cambiando, sia nelle quantità che nella composizione e nella destinazione.

La prima fase di questo ciclo è stata guidata dalle banche ed è iniziata nei primi anni 2000, quando le banche internazionali divennero grandi fornitrici di prestiti, principalmente denominati in dollari ed euro, per lo più indirizzati verso le economie avanzate. E’ il grande boom del credito bancario, che si accompagnava al restringersi di quello obbligazionario, seguito allo sboom della bolla Internet di fine ’90, che gonfiò allo sfinimento la bolla immobiliare regalando alcuni anni di vacche grasse finiti bruscamente nel 2008 non a caso con i mutui subprime.

La seconda fase del nuovo ciclo di liquidità globale iniziò dopo la grande crisi finanziaria e spostò l’attenzione sul mercato obbligazionario mentre le banche entravano nel loro purgatorio. I prestiti arrivavano sempre più dal mercato e sempre meno dalle banche. Il credito crebbe più lentamente, e per lo più veniva denominato in dollari (l’euro visse la sua crisi nei primi anni Dieci) con i mercati emergenti nel ruolo di protagonisti al posto di quelli avanzati. L’allentamento monetario spinse gli investitori a cercare rendimenti più alti dove era possibile ottenerli: ossia nei paesi emergenti, che erano stati poco toccati dalla Grande Crisi Finanziaria.

Adesso siamo entrati in una fase nuova. Restrizione monetaria sostanzialmente globale, che interrompe un ciclo ventennale di allentamento, alti tassi americani e quindi grande forza del dollaro e calo del credito estero in questa valuta, divenuto troppo costoso (notate sul grafico che apre questo post il boom di credito giapponese) con la conseguenza che si è ridotta la ricerca di rendimenti nei paesi emergenti, che infatti vedono crescere i deflussi. La tabella sotto riepiloga.

Cosa ci racconta perciò questa storia? Intanto una cosa che dobbiamo sempre ricordare quando osserviamo queste cose: la globalizzazione non finisce, come scrive qualche fantasioso aruspice: semplicemente si trasforma, seguendo linee di pura convenienza.

Fra le varie altre riflessioni che si potrebbero fare ne scegliamo solo una. Si preparano tempi difficili per i paesi emergenti, che si sono riempiti di debiti in dollari nella seconda fase e si trovano a dover gestire questi debiti in un contesto di flussi esteri in dollari declinanti a causa del costo della valuta. Non basta che i debiti si debbano pagare. Ma si rischia sempre di pagarli molto più cari del previsto.