Il declino secolare dei prestiti bancari

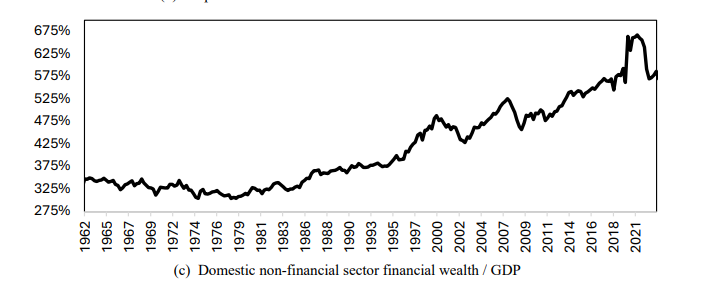

Il mondo di ieri, quando c’erano solo le banche che prestavano denaro e facevano circolare il credito, era anche quello in cui la ricchezza del settore non finanziario, ossia famiglie e imprese, cresceva più lentamente. Quando, a partire dagli anni ’70 le banche hanno iniziato a dedicare una quota decrescente del proprio bilancio ai prestiti a questo settore (grafico sopra pannello a), affidandosi a quella che più tardi verrà definita finanza “esotica” – ad esempio le cartolarizzazioni – la ricchezza del settore privato ha iniziato a cresce drammaticamente, mano a mano che le banche si “liberavano” dei prestiti all’economia e finanziavano quelli che altri soggetti – le cosiddette non-banche – facevano al loro posto.

Ed ecco il nostro mondo di oggi, quello dei tanti che criticano quella globalizzazione finanziaria che ha finito con l’arricchirli, al prezzo ovviamente di un crescendo di debiti – ossia l’altra faccia dei crediti – e un aumento delle diseguaglianze nella distribuzione del reddito, almeno prima delle tasse, perché dopo le tasse la storia è molto diversa da come la raccontano.

Rimane il fatto. Il declino secolare dei prestiti bancari, come lo racconta un bel paper del NBER pubblicato alcuni giorni fa, è innanzitutto la storia di una nuova modalità di creazione della ricchezza che, come ogni cosa porta con sé luci e ombre. Se prima di questa sorta di rivoluzione del credito nessun manager di una grande banca (o di un’impresa) guadagnava, come accade adesso, mille e più volte quello che guadagna un operaio, è vero altrettanto che la nostra attualità non si esaurisce in questa brutta narrazione, parola ancora più brutta.

Il declino della quota dei prestiti bancari al settore privato dal 60% dei bilanci delle banche del 1970 al 35% del 2023 è anche la storia di una straordinaria evoluzione dei sistemi bancari e finanziari che oggi, accompagnati dallo sviluppo tecnologico che il credito facile ha notevolmente favorito, ci ha condotto, pure al prezzo di gravi crisi, a poter immaginare di far evolvere i sistemi di pagamento verso le valute digitali di banca centrali. Quindi verso metodi di pagamenti e di finanziamento assai più inclusivi di quelli che esistevano sessant’anni fa.

Oggi pure il vasto mondo dei soggetti non “bancati”, ossia privi di conto corrente, può accedere a servizi di pagamento col proprio smartphone, e non è certo un caso che questo tecnologia siano più sviluppate laddove c’è meno ricchezza. In Africa, ad esempio. O in India. Quindi dove c’è più bisogno di avere credito per far sviluppare l’economia.

Ciò per dire che c’è sempre più vita economica fuori dalle banche. E le banche lo sanno perfettamente.