Le relazioni pericolose fra non banche ed hedge fund

Un utile promemoria, contenuto nell’ultimo Global financial stability report del Fmi ci ricorda il peso crescente sulla stabilità finanziaria della relazione assai rischiosa, per non dire pericolosa, che lega le entità che popolano l’assortito mondo del non bank financial system (NBFS) e gli hedg fund, i cosiddetti fondi speculativi protagonisti di svariate cronache dedicate ai disastri finanziari.

Chi segue il blog lo sa da anni: il sistema finanziario si sta specializzando in una sorta di “subaffidamento” del credito proprio alle “non banche”, che sono entità finanziarie a tutti gli effetti, quindi gestiscono attivi e passivi finanziari a scopo di lucro (ad esempio un fondo di investimento) ma non sono soggetti alla stessa regolazione delle banche, quindi hanno un maggior margine di manovra. Che in pratica significa che possono investire più liberamente sui prodotti più rischiosi senza dovere accantonare capitale come le banche, che sono soggette a certi requisiti patrimoniali.

Sicché negli anni il mondo finanziario si è popolato di entità svariate, alcun delle quali esotiche, che hanno generato rapporti molto profondi, per non dire incestuosi, con i propri finanziatori. Ne abbiamo scoperto esempi istruttivi dopo la crisi del 2008, quando venne fuori che l grandi banche finanziavano dei loro veicoli che poi compravano la carta più disparata ripagando la banca, che era la loro proprietaria, con i propri rendimenti. Gioco profittevole, finché la giostra non si è fermata.

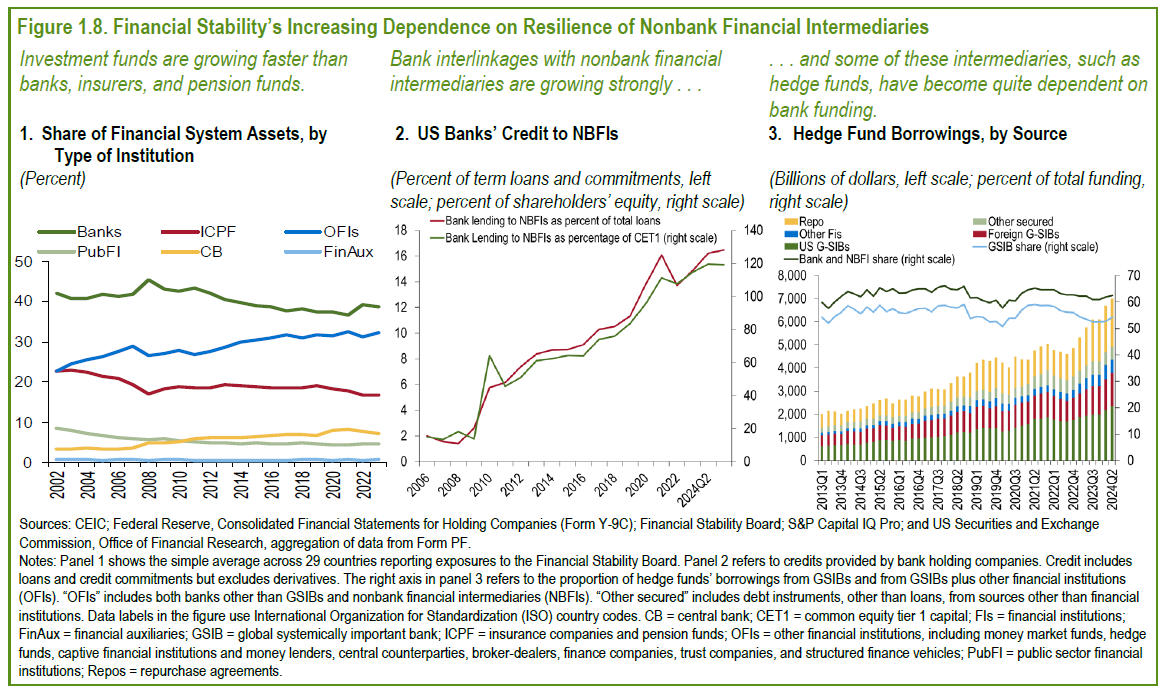

Oggi la situazione degli intermediari finanziari è ben riepilogata nella tabella in alto a sinistra. La quota di asset delle banche nel sistema finanziario globale è diminuita, dal 2002 al 2022, scendendo sotto il 40% mentre è cresciuta significativamente la quota delle OFIs, che al loro interno includono anche le NBFIs. Al tempo stesso (grafico 2) sono schizzati alle stelle i prestiti delle banche statunitensi proprio alle NBFI, che in meno di vent’anno sono passati dal 2 al 16% dei prestiti globali.

Se poi andiamo al grafico 3, osserviamo la crescita altrettanto significativa dei prestiti, da parte di varie entità, agli Hedge fund, praticamente triplicati in dieci anni, con peso ovviamente sempre crescente del funding.

“Questo crescente ruolo delle NBFIs nell’intermediazione finanziaria – scrive il Fmi – procede di pari passo con i crescenti legami tra banche e non-banche. Negli Stati Uniti, per esempio, i prestiti sono aumentati da circa il 6% del 2010 a circa il 16%, equivalente a quasi il 120 percento del capitale regolamentare bancario, al terzo trimestre del 2024. Alcuni tipi di IFNB dipendono fortemente dai finanziamenti bancari. Gli hedge fund, per esempio, si affidano alle banche, in particolare alle G-SIB, per oltre il 50 percento del loro finanziamento totale e hanno rapidamente aumentato l’ammontare totale in dollari dei loro prestiti dalle banche”.

Il problema è che come ogni grande giostra del credito, tutto va bene finché le cose non si mettono male. Alti livelli di interconnessione e alta esposizione sono come dinamite in attesa di essere accesa. O, peggio, come nitroglicerina. Basta un urto deciso. Ne abbiamo avuto un saggio recente, quando gli Usa hanno annunciato le nuove tariffe. Siamo tutti appesi alla solidità dei margin call degli investitori, più o meno speculativi. A cominciare dalle banche che hanno prestato loro i soldi. Poi veniamo noi.