La Grande Trasformazione della finanza: la giostra degli FX swap

La Grande trasformazione della finanza internazionale, che abbiamo iniziato ad osservare utilizzando un notevole lavoro svolto dalla Bis di Basilea nella sua ultima relazione economica annuale, richiede, per essere compresa in tutte le sue sfumature, un po’ di paziente lavoro di analisi e di allargamento del vocabolario.

Abbiamo già visto i lineamenti essenziali. Il ruolo crescente che da un ventennio a questa parte svolgono le entità non bancarie nella concessione del credito, con la volenterosa collaborazione delle banche ovviamente, ai tanti debitori sempre più esotici e subprime che la proliferazione dei debiti ha fatto spuntare come funghi. Poi abbiamo visto come gli stati innanzitutto, sempre più stretti dal proprio fabbisogno fiscale, siano finiti nell’orbita delle entità non bancarie, con tutto ciò che questo comporta in termini di stabilità dei rendimenti, specie in tempi di pressione. E abbiamo anche visto quanto il notevole calo del dollaro osservato in aprile non dipendesse tanto da un calo di fiducia nella valuta Usa, ma semmai era una conseguenza della troppa fiducia, che aveva scoraggiato gli operatori esteri scoperto sugli attivi in dollari a risparmiare sui costi di copertura di questi attivi e che, dopo la crisi, erano corsi a coprirsi col risultato che il dollaro ha perso valore.

Quest’ultimo riferimento ci conduce al post di oggi, che è dedicato all’osservazione del mercato FX, ossia il Forex Exchange. Il mercato valutario insomma. Ma non osserveremo l’intero mercato FX, ma solo un suo segmento divenuto strategico, ossia quello degli swap FX.

Prima di osservare il loro funzionamento dobbiamo ricordare che questi strumenti sono fondamentali proprio per le Non bank financial institutions (NBIFs), ossia le entità non bancarie. Queste ultime solitamente hanno obbligazioni in una certa valuta – ad esempio un fondo pensione deve pagare quanto pattuito nella valuta del suo iscritto – ma hanno asset denominati in valute diverse, che devono essere in grado di generare risorse sufficienti a soddisfare le obbligazioni del fondo. Perciò, come spiega la Bis, “la copertura valutaria è un tema chiave e il sistema si è evoluto per facilitare tale copertura”.

Ancora una volta sono le banche le grandi protagoniste di questo sistema che si è evoluto. Non solo, lo abbiamo già detto, sono loro a rifornire di credito le NBFIs che poi fanno a loro volta credito, ma sono sempre le banche le grandi mediatrici dei mercati OTC (over-the-counter) dei derivati FX, che rendono possibile il mercato degli FX swap, attraverso il quale gli investitori si coprono dal rischio di cambio. Le banche, insomma, guadagnano prima vendendo credito alle NBFIs e poi mediando la loro attività di copertura.

Veniamo al punto centrale. Gli FX swap rendono il denaro sostituibile tra diverse valute. Si tratta in pratica di un finanziamento denominato in una valuta che ha come collaterale una valuta diversa. La Bis propone questo esempio: un fondo pensione dell’area euro prende in prestito dollari USA per investire in obbligazioni in dollari, offrendo euro in garanzia. Al termine del contratto la transazione viene invertita a un tasso di cambio preconcordato. “Un FX swap – scrive la Banca – è un accordo in cui due parti si scambiano valute al tasso spot attuale (fase spot) e concordano di annullare tale operazione scambiando l’intero importo principale a un tasso di cambio prefissato a una data futura (fase forward)”.

L’aspetto interessante, ai fini della grande giostra del credito, è che “nonostante il pieno scambio del capitale a fine contratto, secondo le convenzioni contabili gli FX swap non sono classificati come debiti, ma come passività fuori bilancio”. La distinzione fra debito in bilancio e passività fuori bilancio è una finezza che non mancherà di compiacere i palati più sottili. Oltre ad essere un vantaggio straordinario per gli intermediari, che in pratica fanno debiti senza farne. Vale la pena ricordare che gli FX swap somigliano ai currency swap. Questi ultimi però hanno di solito scadenze più lunghe e includono anche lo scambio dei flussi di reddito da interessi in ciascuna valuta.

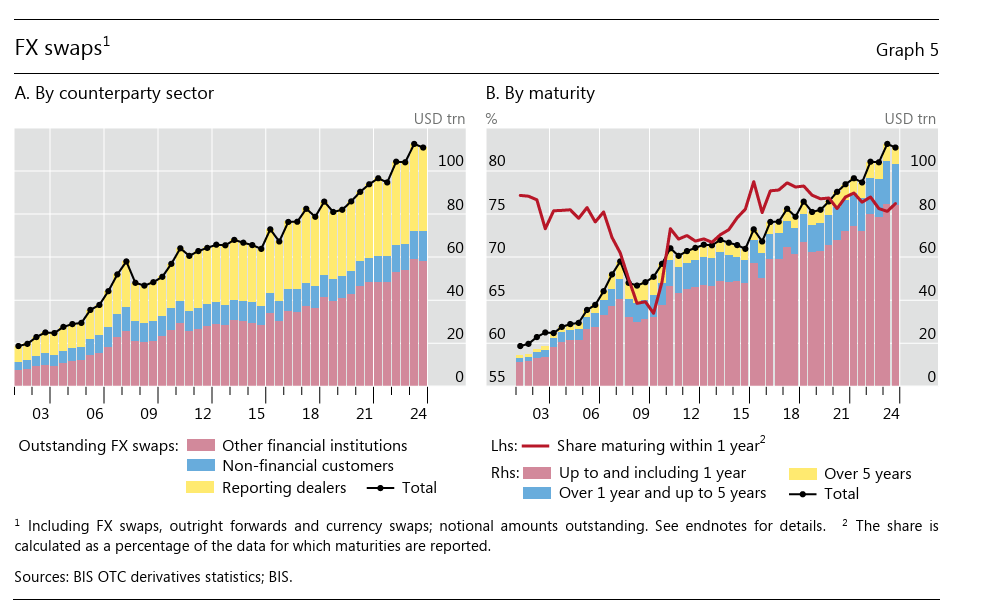

Adesso che abbiamo allargato il vocabolario, guardiamo i dati. “Il mercato degli FX swap è enorme. Gli FX swap (inclusi forward e currency swap) hanno raggiunto un valore di 111 trilioni di dollari alla fine del 2024, con FX swap e forward che rappresentano circa due terzi di tale importo. Il segmento più grande e in più rapida crescita è quello con istituzioni finanziarie “altre” (cioè non dealer), in particolare NBFI. Questo segmento è quasi triplicato dal 2009”.

Ed ecco la Grande trasformazione in azione. Ed ecco perché il dollaro è così importante (ossia esposto a rischi) in questa grande giostra: “Circa il 90% degli FX swap coinvolge il dollaro USA, evidenziandone il ruolo centrale nel sistema finanziario globale. Oltre i tre quarti di tutti i contratti di FX swap hanno una scadenza inferiore a un anno”.

Per dirla diversamente, siamo seduti su una montagna assai friabile di debiti che non sono debiti, ma passività fuori bilancio, a breve termine ed espressi in dollari. Cosa può andare storto?