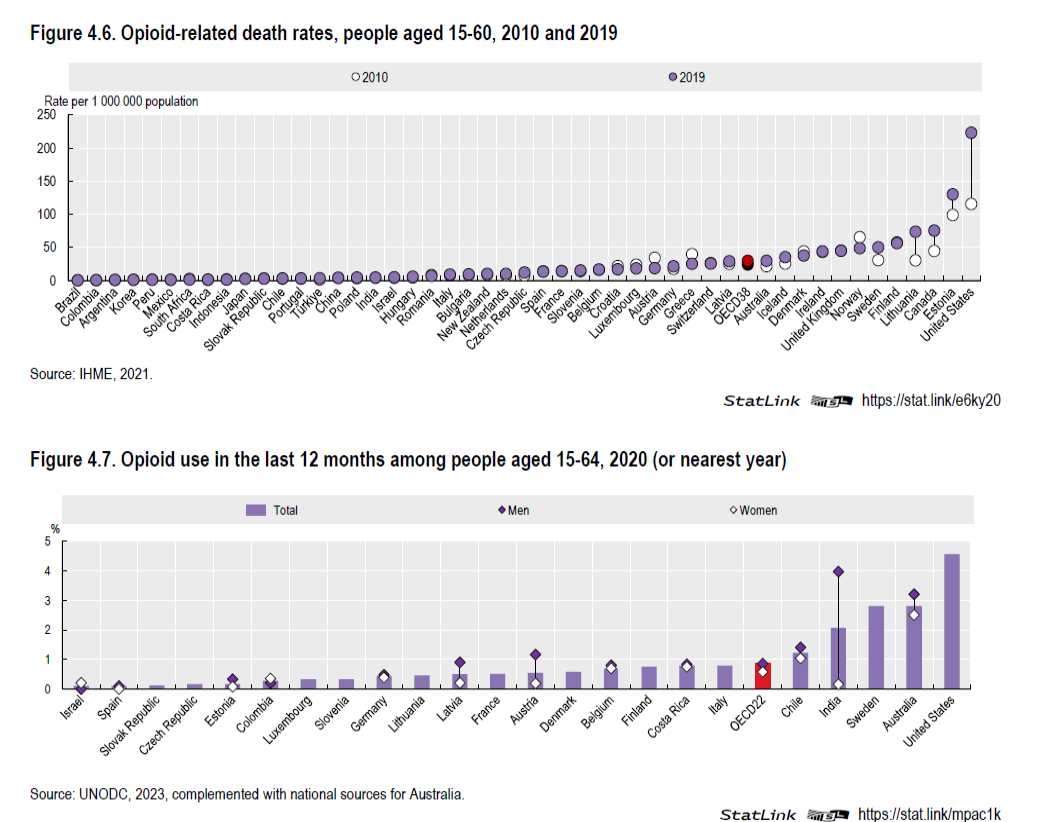

A chi ricorda la triste storia delle guerre dell’oppio del XIX secolo fra l’impero britannico e quello cinese, motivata dalla volontà dei britannici di vendere l’oppio prodotto in India in Cina, i dati rilevati da Ocse sul consumo di oppiodi nel mondo, e i decessi ad esso correlati, suoneranno come un tardivo contrappasso, che sarebbe divertente, se non fosse tragico. Gli Stati Uniti, che dell’impero britannico sono indiscussi eredi, sono i campioni nel consumo di queste sostanze, alle quali pagano un prezzo altissimo in vite umane, persino raddoppiato nell’ultimo decennio. E l’India, in particolare i maschi indiani, si segnala per il suo livello di consumatori. Chi di oppio ferisce di oppio perisce, si potrebbe dire. Oppure che le colpe dei padri ricadono sui figli, pure se in questo caso sarebbero i tris-nipoti. Fuori dalle battute rimane il fatto: le guerre dell’oppio, che approfittano della fragilità per far soldi, non sono ancora finite.E fanno ancora molte vittime.

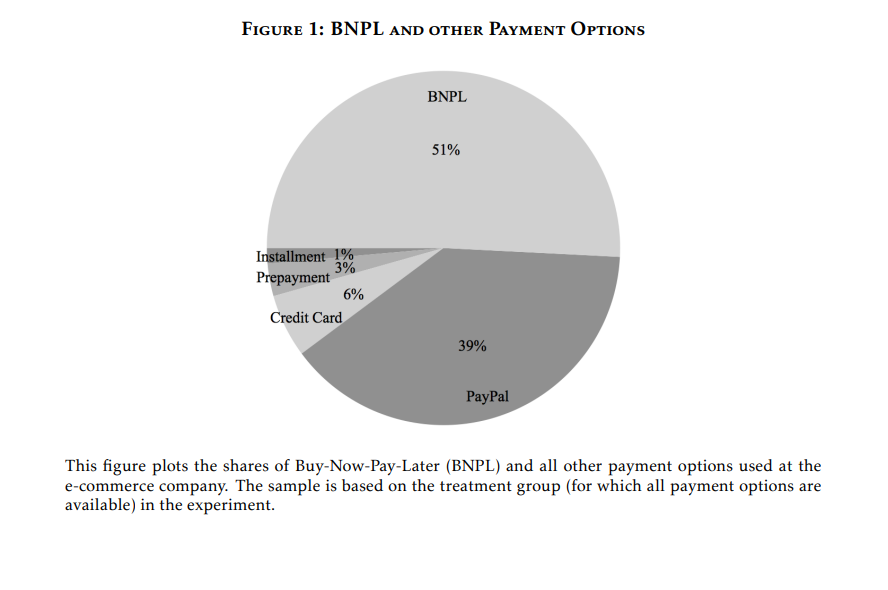

Alcuni studiosi osservano con vago stupore la crescita incrementale di una nuova modalità che ormai va per la maggiore nei pagamenti on line: quella del “buy now, pay later”, che potremmo tradurre con qualche libertà “compra senza pensarci troppo”, che poi è il sottotitolo di quel “pay later”: il vero basso continuo della nostra vita, e non solo. Comprare oggi e pagare dopo è il modo economico che abbiamo inventato per darci l’illusione che il redde rationem si possa sempre spostare avanti nel tempo. Perché in fondo ciò che conta è soddisfare il desiderio e chi vivrà vedrà. O, come in questo caso, pagherà. Senza scivolare nel moralismo, scorciatoia alquanto futile, dovremmo interrogarci sul significato di questo scivolamento via via irresponsabile verso la soddisfazione compulsiva dei nostri desideri. Disimparare ad attendere è il prezzo che paghiamo quando decidiamo di pagare dopo. L’impazienza diventa normalità, e questo genera diverse esternalità alquanto costose. Il tempo non si può ingannarlo a lungo. Pagare dopo significa pagare di più. Qualunque sia la moneta.

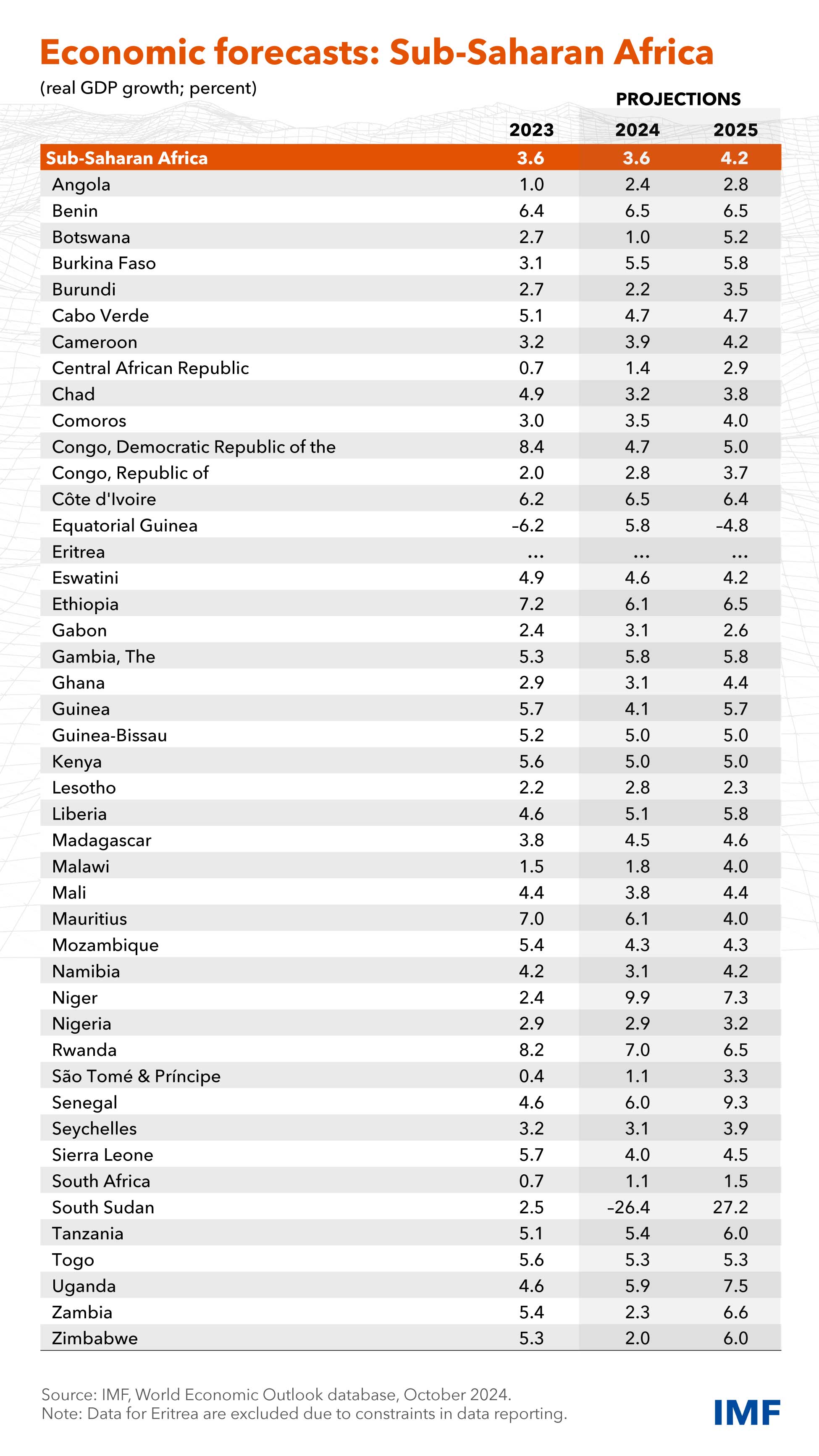

La difficoltà più grande che si incontra, quando si parla di Africa, è che nella sua enorme massa il continente racchiude tante anime. E persino nei suo ritagli, come ad esempio la porzione sub-sahariana, diverse ancora.

Farsi un’idea chiara dell’Africa, perciò, è semplicemente impossibile. A meno che non ci si accontenti delle rappresentazioni facili. Dici Africa e subito si pensa a malnutrizione, guerre, sistemi caotici. Ma come ogni rappresentazione semplificata, anche questa è ingannevole.

Un recente rapporto del Fmi dedicato proprio all’Africa sub-sahariana ci consente di capire quanto sia difficile parlare di Africa, mostrandoci proprio come pure all’interno di questa Africa “parziale” esistano grandi differenze che si traducono in modelli di crescita molto divergenti.

Pochi sanno ad esempio, e il Fmi fa bene a ricordarcelo, che questa porzione di Africa ospita nove delle venti economie più in rapida crescita al mondo nel 2024. Solo che questa informazione non emerge nel dibattito pubblico sull’Africa perché le statistiche aggregano le performance di questi paesi a livello regionale, col risultato che le media annacquano le performance dei più bravi.

Un’altra cosa che stupirà molti, è che questa divergenza gioca a favore dei paesi che non hanno una vocazione all’export energetico. Il grafico che apre questo post lo mostra con chiarezza. Le economie che hanno fatto fortuna esportando energia fossile, come Angola, Ciad e Nigeria, hanno subito un forte rallentamento, al contrario di quanto accaduto ai paesi che hanno altre risorse a base della loro economia. Un campanello d’allarme che dovrebbe suonare molto forte nella testa dei policy maker dei paesi che contano su petrolio e gas per far girare le loro società.

Peraltro è un fatto relativamente recente. Fino al 2014 i redditi dei paesi esportatori di energia (RIC) crescevano rapidamente. Dopo questa sorte è toccata ai non-RIC, mentre quelli degli altri hanno intrapreso una stagione di stagnazione.

Ciò è stato determinato dall’andamento dei prezzi delle materie prime, che hanno iniziato un percorso di graduale declino, che si è innestato all’interno di una quadro economico e istituzionale fragile, caratterizzato da imprenditorialità poco efficace, capitale umano carente e governance globale debole. Caratteristica comune a molte economie emergenti, e non solo. In ogni caso nulla che faccia bene alla crescita economica.

A ciò si aggiunga che i soldi facili arrivati dalle risorse energetiche non hanno favorito lo sviluppo di un uso intelligente delle risorse fiscali – spesso questi paesi concedono notevoli sussidi energetici ai propri cittadini – e soprattutto di una disciplina fiscale capace di affrontare i momenti di carenza di risorse. Secondo il Fmi, in media questi paesi “petrolieri” ha finito con lo spendere tutti i suoi ricavi derivanti dalle esportazioni energetiche nello stesso anno in cui venivano realizzati. Questo ha avuto una chiara conseguenza sui tassi di crescita di questi paesi.

Questa divergenza di crescita è molto problematica nella regione sub-sahariana, visto che i paesi RIC costituiscono circa i due terzi del pil e della popolazione dell’area. Ciò ha conseguenze sulla capacità di sviluppo dell’intera zona, con l’aggravante che oggi un bambino che nasce in un RIC ha una speranza di vita inferiore di 4 anni rispetto alla media di un paese non RIC e il 25% di probabilità in più di vivere in povertà.

Si tratta, in sostanza, di aiutare questi paesi a sviluppare una governance più efficace e a diversificare l’economia, “viziata” dalla rendita petrolifera. Problema molto complesso. E non solo per i paesi africani.

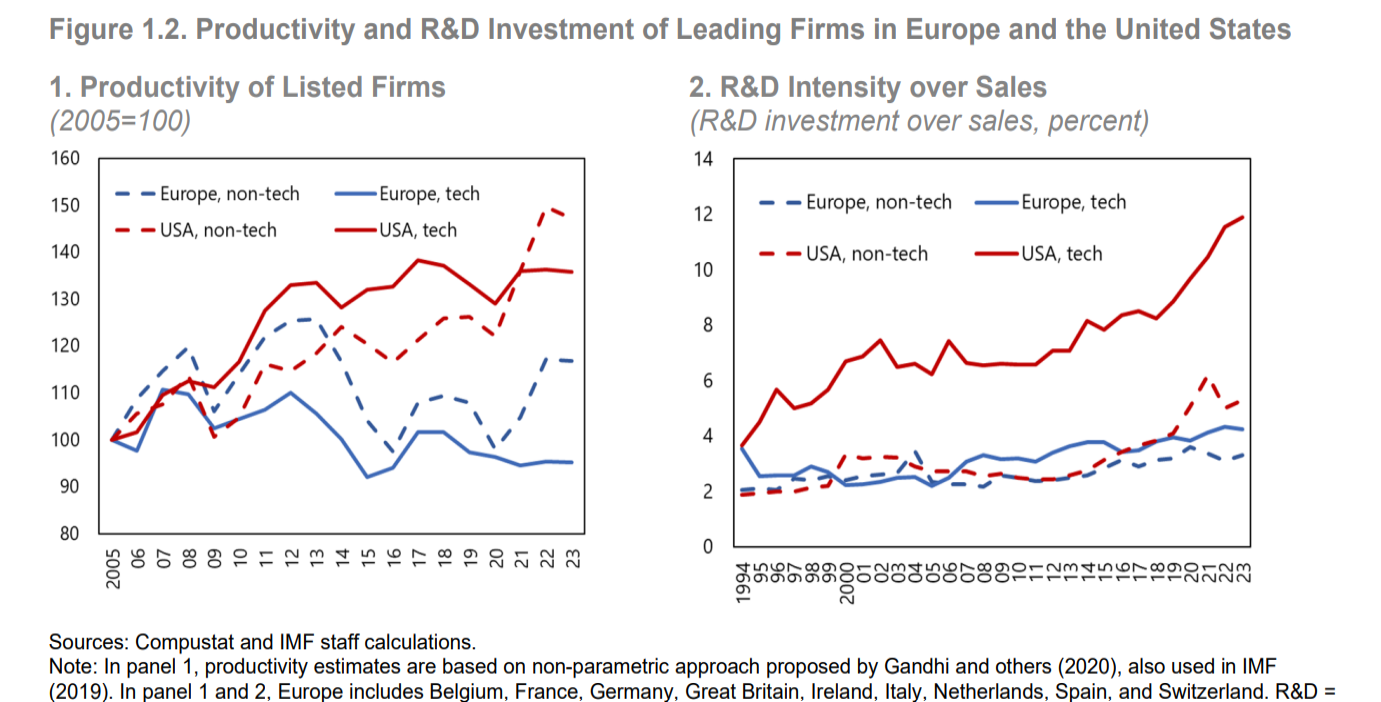

Se ne parla da sempre ma non abbastanza, a quanto pare, se anche il Fmi ha ritenuto dedicare uno dei suoi approfondimenti alle ragioni per le quali l’Europa non riesce ad esprimere una produttività almeno pari a quella statunitense.

Le ragioni sono ovvie per chi si occupa di cose economiche. La produttività è una categoria che ne racchiude molte cose al suo interno, come una matrioska. Dentro ci stanno le condizioni demografiche, la qualità dei servizi pubblici, l’efficacia del sistema giudiziario e, dulcis in fundo, tutto quel mondo composito di asset che definiscono ciò che con qualche semplificazione di troppo chiamiamo capitale umano.

La produttività, insomma, è un po’ il cuore del discorso economico, O almeno di un discorso economico che mette al centro della sua attenzione la sua capacità di generare merci e ricavarne profitto.

La premessa speriamo gioverà ai tanti che non si appassionano tanto al suono delle parole ma al loro significato. Ma anche a leggere un po’ più fra le righe le varie considerazioni contenute nell’analisi del Fmi, fra le quali ne mettiamo in evidenza solo alcune per non rubare troppo tempo e pazienza ai lettori.

La prima osservazione riguarda il confronto fra i campioni d’impresa europei e quelli statunitensi, che viene rappresentato dal grafico che apre questo post. Le imprese quotate europee non tech, nell’ultimo ventennio, hanno avuto un tasso di crescita annualizzato della produttività pari allo 0,9%, a fronte del 2,6 delle imprese statunitensi.

Il confronto si fa ancora più stridente se restringiamo l’osservazione alle imprese tech. In questo settore le europee hanno avuto una decrescita annuale della produttività dello 0,3% a fronte della crescita dell’1,5% di quelle statunitensi. Nell’intero periodo le imprese Usa hanno visto la produttività crescere del 40%, mentre quelle europee rimanevano stagnanti. Non stupisce perciò che le americane esibiscano tassi di investimenti su ricerca e sviluppo doppio o addirittura tripli rispetto a quelle europee (grafico in alto a destra).

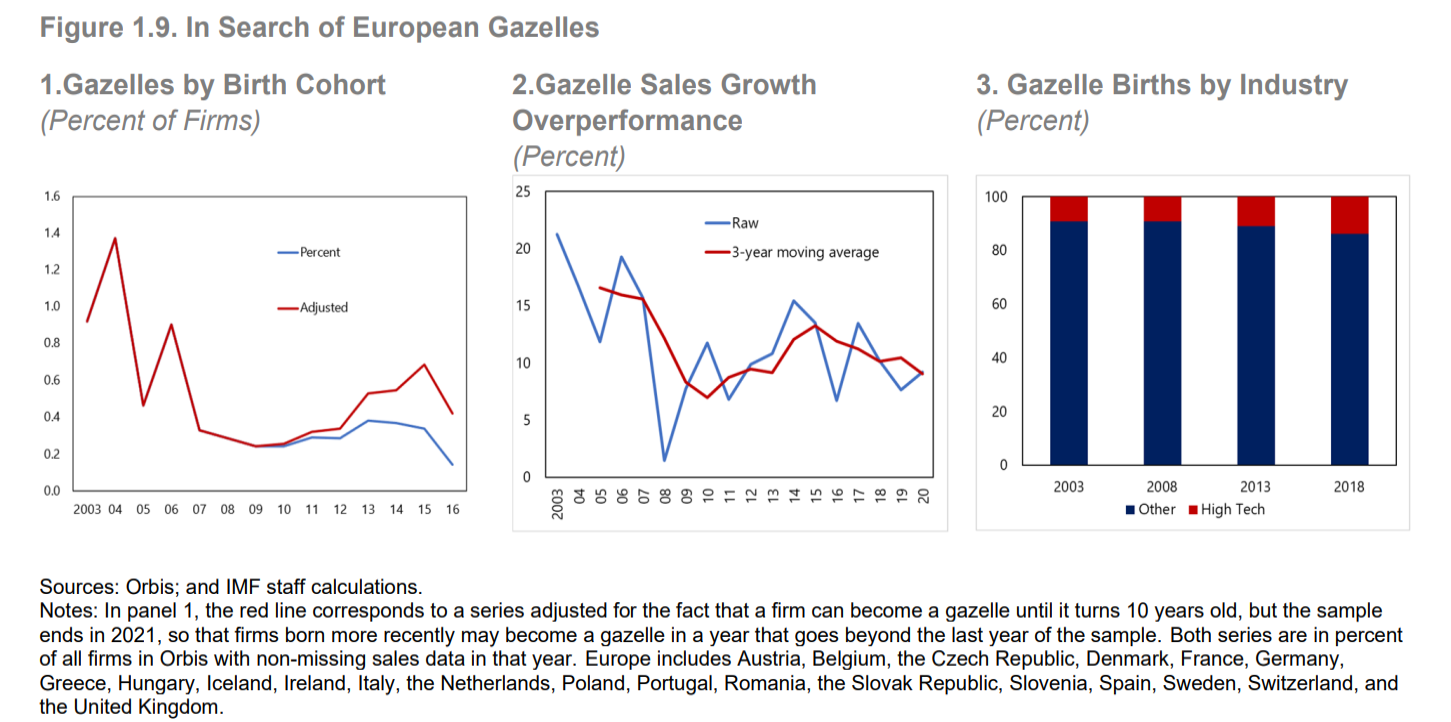

Se dai campioni volgiamo l’attenzione ai debuttanti, le giovani imprese che si affacciano sul mercato e sono capaci di generare alti tassi di crescita, che il Fmi chiama “Gazzelle”, lo scenario non cambia.

Il ritmo di nascita di queste imprese, dei futuri campioni potremmo dire, non ha più ritrovato il passo che aveva prima della grande crisi finanziaria. L’Europa invecchia male, insomma, è non è un semplice modo di dire. Le questioni demografiche, su questo versante, fanno sentire il loro peso.

Il risultato è che il numero di “Gazzelle” nel settore tech, dove di più si apprezza il contributo dei giovani, cresce molto più lentamente di quanto sarebbe desiderabile: dal 10% del totale nel 2008, il 18% dieci anni dopo. Un risultato discreto, ma non certo ottimale.

Questi due elementi del quadro che stiamo faticosamente componendo per illustrare il puzzle della produttività hanno in comune diverse cose. La demografia, per cominciare, e la qualità del capitale umano. Ma anche le modalità – e le difficoltà – di finanziamento che si trova in Europa.

Mentre i campioni fanno ancora troppo poco ricorso al mercato, a differenza dei loro omologhi negli Usa, le “Gazzelle” faticano a trovare finanziamenti per le stesse ragioni. Ciò per dire che quando parliamo della necessità di sviluppare l’Unione del mercato dei capitali parliamo anche di questi problemi, non di semplice filosofia istituzionale. La scarsità di venture capital in Europa è sotto gli occhi di tutti. In Europa nell’ultimo decennio questa tipologia di investimenti è stata inferiore allo 0,2% del pil, a fronte dello 0,7% statunitense.

Si potrebbe aggiungere altro, ma lo scenario dovrebbe risultare chiaro. L’Europa ha bisogno di notevoli cambiamenti istituzionali, che poi incidono sulle strutture dell’economia, per contrastare alcuni sviluppi avversi della sua macroeconomica: a cominciare dall’invecchiamento della popolazione, fino all’incapacità a sviluppare una domanda privata robusta. Gli europei forse sono pronti per questi cambiamenti. Ma l’Europa a quanto pare non ancora.

Ora che l’esito delle elezioni negli Stati Uniti lascia supporre il ritorno in grande stile delle polemiche fra cinesi e americani per le più svariate ragioni, vale la pena osservare cosa sia successo nel frattempo che Trump è tornato alla Casa Bianca.

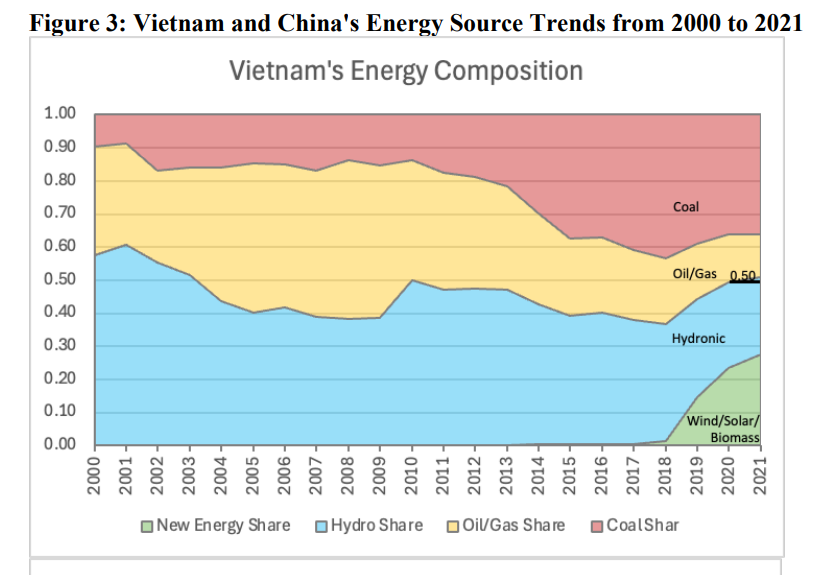

Uno dei tanti spunti di osservazione interessanti ce lo propone il NBER che ha pubblicato un paper che racconta come la (prima) guerra commerciale fra Usa e Cina abbia finito con l’accelerare la crescita economica in alcune città del nord del Vietnam, oltre a determinare un certo progresso nella dotazione energetica del paese asiatico, che si può osservare nel grafico che apre questo post. Insomma, vale quello che dicono i proverbi. Fra i due litiganti, un qualche terzo gode sempre. E in questo caso è toccato (intanto) al Vietnam.

Si tratta, com’è ovvio, di benefici assolutamente non intenzionali. Semplicemente, le tariffe Usa hanno reso conveniente produrre le merci cinesi in Vietnam. Un bel “Made in Vietnam” sui prodotti è il metodo più semplice e sperimentato – si è visto anche con lo spostamento di molte produzioni cinesi in Messico – per eludere le barriere tariffarie. E questo spiega perché il Vietnam abbia visto aumentare gli investimenti esteri diretti sul suo territorio, con l’aggiunta che questo stimolo economico ha incoraggiato i decisori a promuovere politiche energetiche basate su fonte rinnovabili.

“Il Vietnam, un paese a reddito medio-basso – scrivono gli autori dello studio – ha guadagnato più di altre nazioni dalla guerra commerciale”. Ciò è dipeso innanzitutto dal fatto che la prossimità geografica con la Cina ha ridotto i costi di trasporto. La provincia cinese del Guangdong, che genera il 26% dell’export cinese complessivo, dista solo sei ore in auto dal Vietnam, che costano ai produttori cinese assai meno del 25% di tariffe che gli americani hanno messo sui loro prodotti. E poi i produttori possono anche contare sul costo del lavoro vietnamita, più basso di quello cinese.

In più il paese può attivare una ampia disponibilità di fonti rinnovabili che ha consentito di coniugare lo sviluppo economico con un moderato impatto ambientale, evitando le esperienze poco piacevoli di inquinamento massiccio che si sono viste altrove.

Il risultato più evidente è che dopo la guerra commerciale molte città del nord, vicine alla Cina, hanno conosciuto un notevole sviluppo, contribuendo a cambiare le abitudini economiche del paese, che vedeva nella parte meridionale quella economicamente più dinamica. Non solo fra i due litiganti il terzo gode, ma neanche tutto il male viene per nuocere. La saggezza dell’economia non è così diversa da quella dei proverbi.

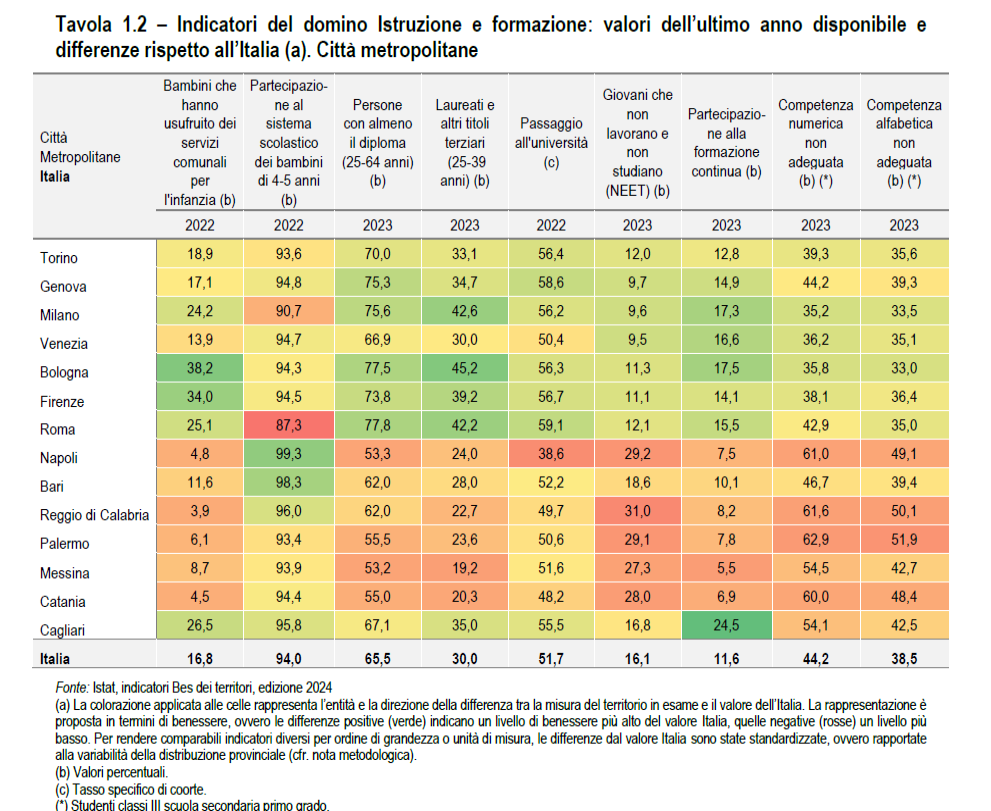

Non è tanto la scontata (e scontenta) primazia delle citta meridionali nelle carenze dell’istruzione nazionale a rattristare. Oltre un secolo di questione meridionale non passa senza conseguenze. Piuttosto il fallimento conclamato dell’istruzione pubblica che si legge fra le righe guardando i dati di queste città (ma non solo di queste). A Bari – pesco a caso – il 62 per cento dei 25-64enni sono almeno diplomati, ma poi leggo che il 46,7 per cento, sempre a Bari, degli studenti delle terze classi della scuola secondario di primo grado hanno competenze numeriche non adeguate e un altro 39,4 per cento competenze alfabetiche non adeguate. Dati che a livello nazionale arrivano, rispettivamente, al 44,2 e 38,5 per cento. Ciò vuol che al termine delle scuole dell’obbligo più di un ragazzo su tre ha difficoltà a far di conto o a leggere e scrivere, ossia ciò che dovrebbe fornire la scuola. Ma forse non è più un obbligo.

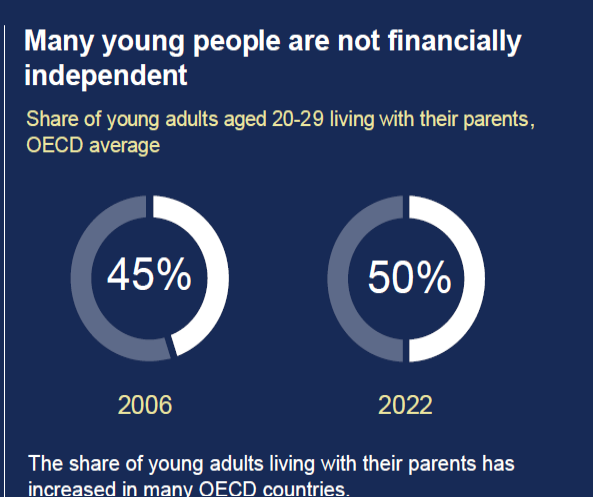

Voler ridurre a fatto puramente economico la tendenza crescente dei giovani dell’area Ocse a invecchiare in casa insieme coi propri genitori rischia di ridurre un fenomeno complesso a una barzelletta da cabarettisti. I famosi bamboccioni, insomma. Magari fosse così semplice. Magari si trattasse solo di affitti alle stelle e lavoro malpagato, che sicuramente contribuiscono parecchio al rifiuto di separarsi dal nido familiare. Forse c’è molto di più, oltre a questo. E senza bisogno di scomodare la sociologia, che molto spesso prende la scorciatoia dell’economia, ci si può anche accontentare dell’aneddotica che lascia sorgere il sospetto che questa convivenza prolungata, in fondo, piaccia a tutti, genitori e figli. Invecchiare insieme è un buon modo per evitare molte seccature, per i figli come per i padri. Per dirla col poeta, ci vuole un gran talento per riuscire ad invecchiare senza diventare adulti. E nei paesi Ocse, com’è noto, il talento abbonda.

La senescenza ha radici profonde e lunghe almeno quanto la vita che si porta sulle spalle e conseguenze durature che impattano come forze gravitazionali su tutto ciò che vi ruota intorno. Vale per le persone, ma anche le per i sistemi economici, che invecchiano più o meno bene a seconda delle opportunità che riescono a generare. L’antidoto contro la senescenza è la capacità di innovare. L’alternativa è un graduale senso di immobilismo che conduce inevitabilmente alla stagnazione.

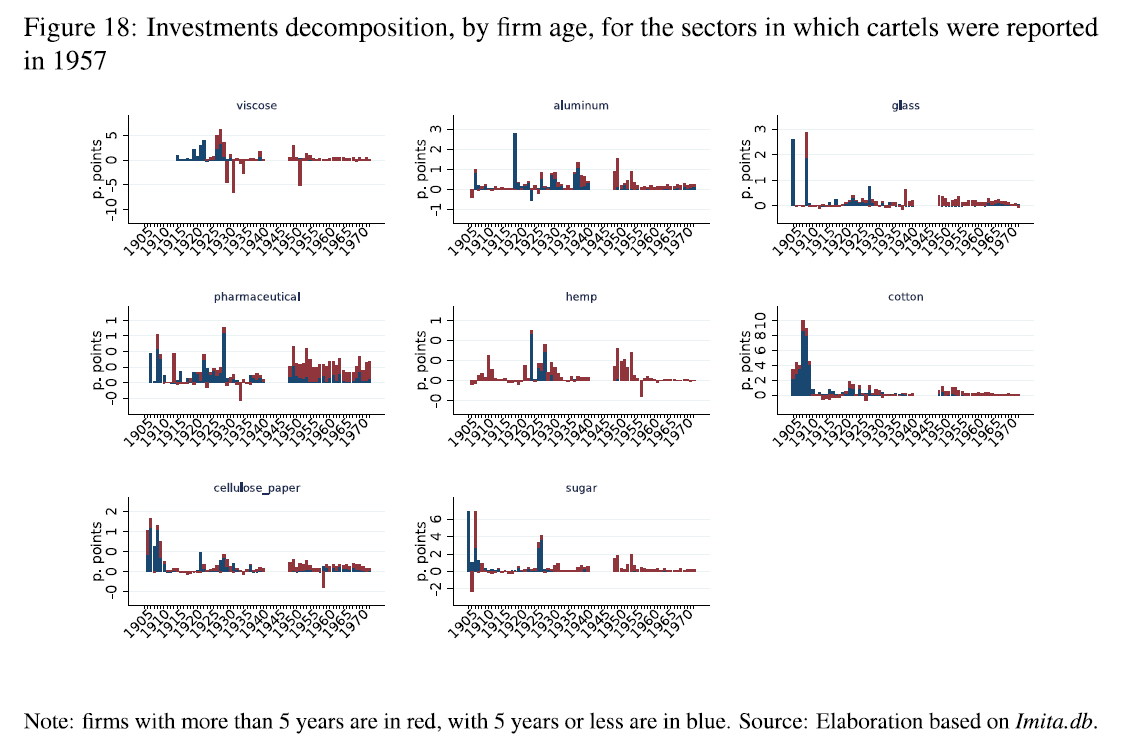

Ci sono molte spiegazioni che consentono di farci un’idea della ragioni del ristagno che affligge la nostra economia da oltre un ventennio, a esser generosi. Un recente paper di Bankitalia (“A country for Incumbent firms? Evidence on manifacturing investments in Italy in tha 20th century”) aggiunge un altro elemento alla nostra collezione di moventi.

Una lettura molto utile, non solo per gli appassionati di storia economica, che troveranno molte ragioni di sorpresa, ma anche per i policy maker di oggi. Non siamo divenuti senescenti d’improvviso. Risalire la linea del tempo, dai primi anni del secolo scorso come fa la ricerca, ci permette di capirlo meglio e di farcene qualche ragione in più.

L’analisi, condotta spulciando le statistiche degli investimenti in manifattura, riporta alcune evidenze che si possono rapidamente riepilogare. La prima è che fino agli anni Venti del secolo scorso l’accumulazione di capitale era dovuta in larga parte al contributo di aziende di recente costituzione. Un fatto di per sé non sorprendente. L’Italia si era fatta da poco e c’era molto su cui investire per mettere in piedi il paese. Pensate solo alle ferrovie o all’industria automobilistica, che proprio in quel periodo metteva radici.

La grande depressione del 1929 mutò sostanzialmente il paradigma. E ciò avvenne per due ordini di motivi. Uno tecnico: il sostanziale fallimento del sistema bancario, che mise fine al modello della banca universale e condusse alle riforme bancarie culminate in quella del 1936, rivoluzionando sostanzialmente le modalità di finanziamento delle imprese, che subirono diversi impedimenti. Il secondo motivo è politico. L’avvento del fascismo condusse a un modello di politica economica accentrato sul controllo statale, della quale la nascita dell’Iri segnò l’apice, che concorse a una crescente riduzione della logica competitiva, in linea con lo spirito del tempo. Gli anni Trenta del secolo scorso furono quelli dell’autarchia, che si declinò col fiorire delle restrizioni commerciali e dei cartelli.

Il risultato fu che le aziende già presenti furono favorite rispetto a quelle che gradualmente iniziavano a nascere. Gli incumbent poterono godere di un chiaro vantaggio, che si tradusse nella quota crescente d investimenti che proveniva da queste aziende.

Negli anni del dopoguerra questo sbilanciamento risulta ancora più evidente. L’economia uscita dalla guerra era invecchiata insieme al paese. L’innovazione o proveniva dagli incumbent o si riduceva al lumicino.

Questo non implicò un insuccesso, al contrario. Nel secondo dopoguerra l’occupazione nel settore industriale passò dal 20 al 40% del totale, mentre il pil reale pro capite cresceva di sei volte. L’economia italiana stava diventando matura. La senescenza vera a proprio arriva alla fine del secolo scorso, quando i tassi di crescita, comparati con quelli dei partner confrontabili, collassano.

Non si invecchia tutto in una volta. Anzi a lungo si può credere che l’invecchiamento non ci riguardi. Ma poi la natura, e un sistema economico non sfugge a questa regola, chiede il conto. E di solito questo conto cresce in ragione delle scelte non fatte quando ancora se ne aveva la possibilità. Le nuove imprese nate in Italia non riescono a procurare quei benefici in termini di produttività che i confronti internazionali lasciano immaginare.

Lo studio si propone proprio di arrivare alla radice di questa “inefficienza” che sembra tipicamente italiana, anche se ci sono diverse evidenze che anche il resto del mondo non se la passi benissimo. E uno degli elementi che fa capire come le radici inevitabilmente influenzino lo sviluppo dell’albero, a meno che non si proceda a metamorfosi profonde, è lo stato dei cartelli che si osservava in Italia ancora nel 1957, quando il paese si avviava al suo effimero boom.

In pratica gli investimenti erano basati su incumbent con notevoli capacità di cartello. I nuovi arrivati, ossia coloro che dovrebbero “sovvertire” i mercati con la loro distruzione creativa erano praticamente tagliati fuori.

Ciò ha comportato che la salute economica italiana è durata finché queste aziende mature, in gran parte pubbliche, non sono diventate senescenti. L’economia italiana è invecchiata con le sue aziende. I nuovi arrivati sono rimasti in larga parte fuorigioco. E le conseguenze le stiamo vedendo adesso.

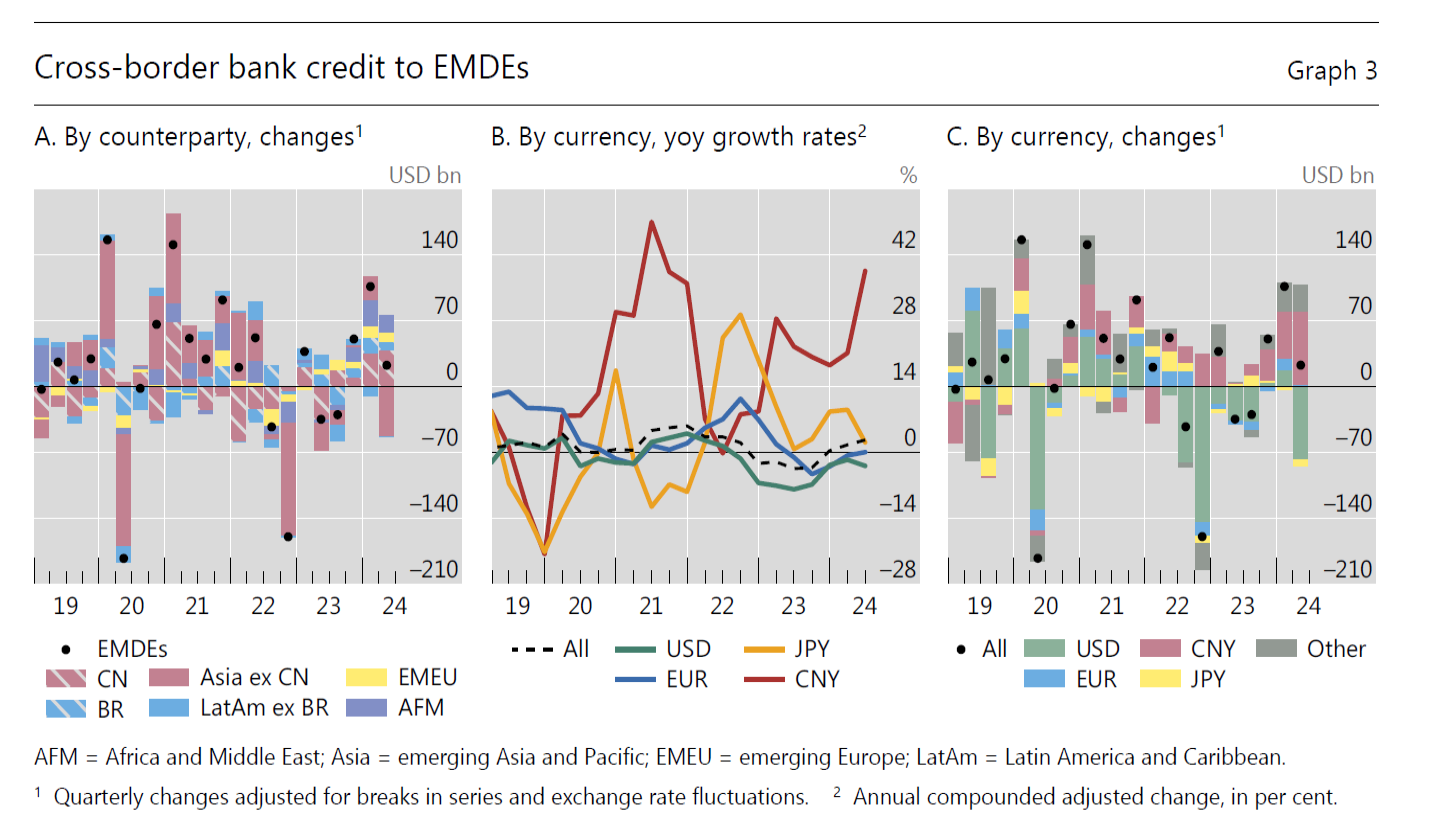

Lenta e ormai costante, la crescita del credito in yuan nella regione asiatica dei paesi emergenti è una delle osservazioni che vale la pena sottolineare dell’ampia ricognizione che la Bis di Basilea dedica ai flussi transfrontalieri di liquidità.

Detto in soldoni: il credito denominato in valuta cinese, ai paesi dell’Asia-Pacifico, è aumentato ancora a fronte di un trend declinante di prestiti in dollari che ormai dura dal 2022, ossia da quando la Fed ha iniziato a stringere i cordoni della borsa. E poiché la finanza, come la natura, ha orrore del vuoto, la Cina ha pensato bene di aumentare la sua presenza valutaria nella regione, e non solo lì.

Lo yuan ormai, anche per i numerosi legami commerciali che la Cina intrattiene con molti paesi emergenti, è una presenza discreta e sempre più evidente nella statistiche degli osservatori internazionali fra i quali la Bis, che ha conteggiato in 240 miliardi di dollari il credito in yuan concesso ai paesi emergenti dall’inizio del 2022.

Da qui a pensare che diventerà un sostituto del dollaro ce ne corre però. Diventare una moneta internazionale non è certo una passeggiata. Semmai somiglia a una maratona. E per adesso lo yuan ha fatto solo pochi chilometri per lo più concentrati nell’area vicina alla Cina.

L’uso del renmimbi nelle transazioni offshore (sezione rossa del grafico che apre il post), ossia per transazioni creditizie fra banche e prenditori fuori dalla Cina, rimane ancora contenuta, registrando una crescita di una sessantina di miliardi. Insomma, la valuta cinese ha ancora molta strada da fare, nonostante l’accesa fantasia di molti commentatori. E non è detto che abbia intenzione di farla davvero. Tantomeno che riesca.

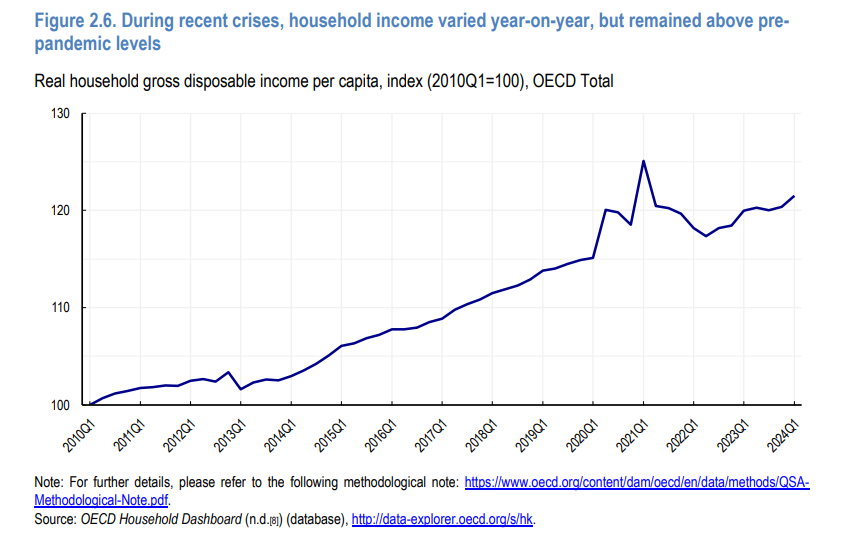

Può sembrare fuori tema che in un blog dove da dodici anni si discute di economia si arrivi alla conclusione che titola questo post. Ma le recenti elezioni americane confermano ancora una volta ciò che ripetiamo su queste righe dall’inizio della nostra conversazione: l’economia non spiega affatto i nostri disagi, semmai è una delle tante manifestazioni di questo disagio che ha radici assai più profonde di quello che lascia capire la contabilità.

Molti troveranno irritante questa affermazione, e ci scusiamo con loro. Ma è troppo facile ridurre tutto all’economico. Credere che basti un reddito capiente abbastanza e garantito per essere felici. O che il mondo non sarebbe devastato dal populismo se tutti avessero un reddito capiente abbastanza e garantito, non ci fosse la diseguaglianza e scomparisse la povertà. Pancia piena fa cuor contento, insomma. Una sorta di paleomarxismo ingenuo, per non dire ignorante del marxismo.

La realtà è un filo più complessa, e anche l’economia ce lo ricorda. Il grafico che apre questo post mostra l’andamento del reddito reale delle famiglie Ocse, quindi al netto dell’inflazione, a partire dal 2010 e fino al primo quarto di quest’anno. Si vedono i momenti di crisi, ma rimane il dato che oggi i redditi reali sono cresciuti in media di oltre il 20% dall’inizio del periodo di rilevazione.

E’ una media, si dirà, che nasconde molte diseguaglianza. E sarà sicuramente così. Ma nessuno può negare il fatto che i redditi siano cresciuti, anche se in maniera diseguale. I problemi economici, che esistono e sono molteplici, come questo blog mostra di continuo, non bastano a spiegare la rabbia di molte popolazioni. Semmai servono ai decisori e ai tanti commentatori come spiegazione comprensibile per qualcosa di incomprensibile. Ossia che le popolazioni del mai così ricco Occidente siano arrabbiate al punto da premiare chi incoraggia istinti belluini e comportamenti assai poco urbani che lasciano temere che il vero declino dell’Occidente non sia quello economico o democratico, ma quello del decoro. E il decoro non è una categoria che l’economico prevede di misurare, ammesso che sia possibile farlo.

Dobbiamo perciò tutti provare a immaginare una nuova prospettiva per comprendere quello che sta accadendo. Perché se continuiamo a far leva solo un tasto del pianoforte, tutto ciò che ne ricaveremo è la solita musica, che ormai non convince più nessuno, anche se continua a riempire le pagine del giornali.

Tenteremo di dare un contributo dalle pagine del nostro blog, abbiamo già iniziato a farlo. Ma è chiaro che dovrebbe essere uno sforzo corale, che superi certe pigrizie mentali e vecchia consuetudini interpretative. Le risposte che stiamo cercando potrebbero essere persino sorprendenti.

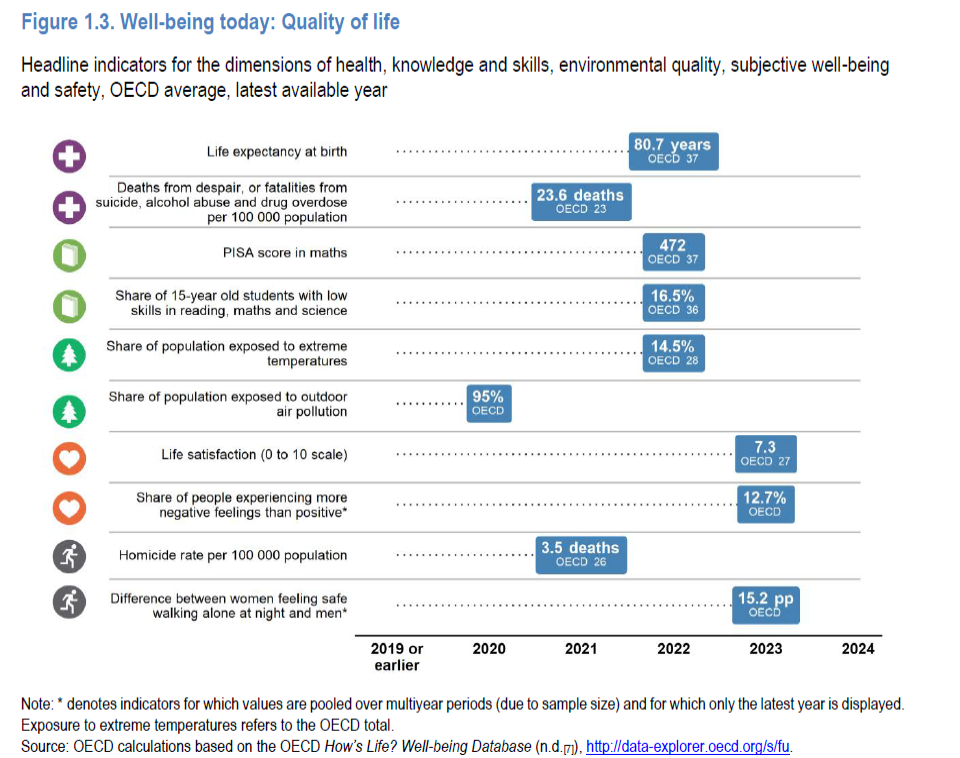

A seguire troverete alcuni spunti di riflessione che abbiamo trovato nell’ultimo rapporto Ocse dedicato al benessere nei paesi Ocse (How’s life, Well-being and resilience in times of crisis) che è utile tenere a mente nei nostri ragionamenti. Cominciamo dalle condizioni materiali: la famosa economia.

E poi vediamo come si confronta con gli indicatori usati dall’organizzazione parigina per misurare la qualità della vita.

I due scenari sembrano coerenti. Abbiamo una buona ricchezza mediana, cui si affianca un reddito non certo misero, che si accompagna a una speranza di vita alla nascita di oltre 80 anni, fatto sicuramente storico, e una soddisfazione di vita che raggiunge 7,3 punti su 10 con una quota di popolazione di poco superiore al 12% che sperimenta situazioni più negative che positive. Ora, a meno di non credere che la radice del populismo si annidi in questa minoranza, dobbiamo provare a capire perché mai una maggioranza di soddisfatti provochi una maggioranza di votanti arrabbiati.

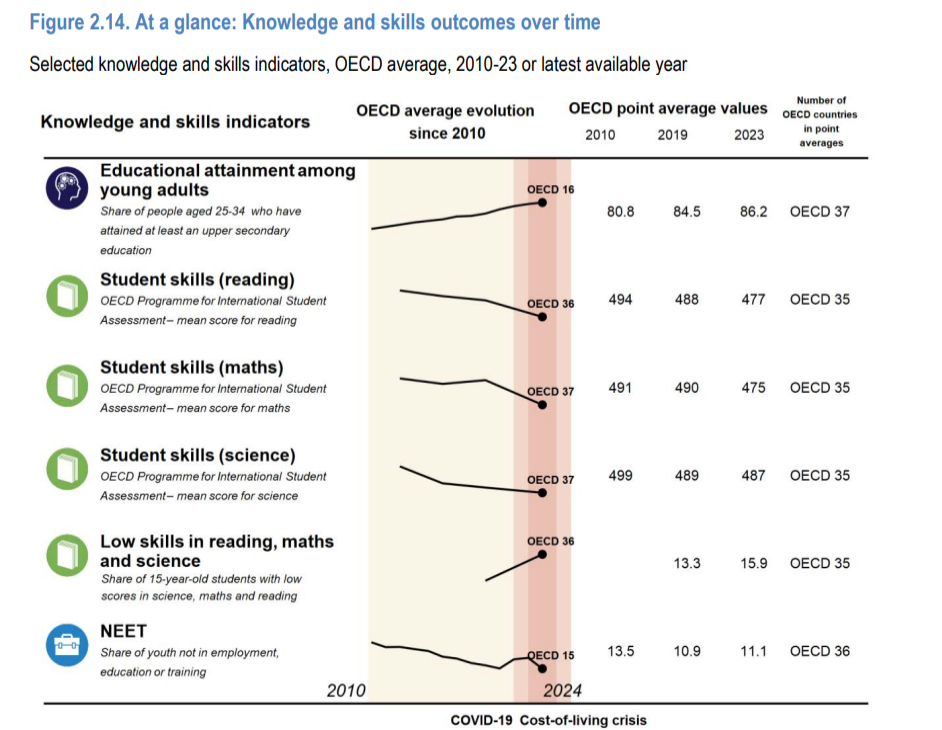

Non è certo argomento che si possa esaurire in un post. Ma concludiamo questo con una osservazione che speriamo possa produrne altre. Nelle sue varie statistiche Ocse ne propone una molto interessante sul livello di scolarità delle popolazioni della regione che trovate a seguire.

Notate che c’è una crescita nel tempo del livello di istruzione, misurato con il numero di titoli di studi di livello secondario. Ma al tempo stesso c’è una costante decrescita nelle capacità degli studenti nella lettura, la matematica e la scienza. Quindi abbiamo più titoli di studio ma siamo meno istruiti. Un curioso paradosso. Forse dovremmo partire da questo.