Etichettato: africa financial corporation

L’energia che serve per far partire lo sviluppo africano

L’Africa manca di molte cose, come abbiamo osservato esplorando la dotazione infrastrutturale del continente. Ma la mancanza che le assomma tutte e che insieme condiziona più di ogni cosa lo sviluppo africano è la mancanza di energia. L’Africa non ha letteralmente la forza di andare avanti.

“Il deficit energetico dell’Africa – scrive l’Africa financial corporation nel suo rapporto 2025 – rappresenta il principale ostacolo alla trasformazione economica e l’opportunità di investimento più sottovalutata del continente”. I dati infatti ci dicono che la produzione di elettricità cresce a un tasso inferiore al 2% all’anno, “ben al di sotto della crescita demografica e del PIL”, portando a un calo del consumo di elettricità pro capite per la prima volta in due decenni. Questo in un momento in cui l’Africa deve espandere drasticamente il consumo di energia per guidare l’industrializzazione, la competitività e la crescita del settore privato.

Nel 2024, il continente ha aggiunto solo 6,5 GW di capacità su scala industriale alla propria rete. A titolo di confronto, l’India ha aggiunto 18 GW solo nelle energie rinnovabili e gli Stati Uniti 48,6 GW. Per raggiungere i propri obiettivi di sviluppo, l’Africa deve raddoppiare o triplicare la propria capacità energetica annuale. Non si tratta solo di una sfida infrastrutturale, ma di un imperativo economico strategico.

Questo malgrado l’Africa possa attingere a una base di risorse energetiche fra le più sottoutilizzate al mondo. In particolare, spiega l’AFC, “il continente ospita il più grande potenziale idroelettrico inutilizzato, le maggiori riserve geotermiche convenzionali e riceve una delle più elevate radiazioni solari a livello globale”. Tuttavia, queste risorse rimangono in gran parte bloccate a causa della debolezza delle infrastrutture e degli investimenti limitati.

L’AFC sottolinea che “l’Africa deve aggiungere almeno 16 GW di nuova capacità di generazione connessa alla rete all’anno fino al 2050 e investire 3,2-4,3 miliardi di dollari all’anno in infrastrutture di trasmissione per raggiungere anche i suoi obiettivi di crescita più elementari”. Ciò apre vaste opportunità di investimento in solare fotovoltaico, gas-to-power, energia idroelettrica, accumulo di energia a batterie e modernizzazione della rete. Le reti africane unificate sono l’unico modo per sbloccare scalabilità, affidabilità e resilienza. Il Mercato Unico Africano dell’Energia Elettrica (AfSEM) offre una tabella di marcia verso un unico mercato continentale, ma la sua realizzazione richiederà investimenti in corridoi di trasmissione, armonizzazione normativa e pianificazione coordinata transfrontaliera.

Nel frattempo però il costo dell’inazione sta aumentando. “Senza una radicale correzione di rotta, 560-570 milioni di persone in Africa continueranno a non avere accesso all’elettricità entro il 2030, una cifra invariata rispetto a quella odierna”. Ma con i giusti investimenti e riforme, “l’Africa può costruire il sistema energetico più dinamico, integrato e pronto per il futuro al mondo, alimentando la crescita della prossima generazione”. Il dramma dell’Africa sta tutto qua: grandi potenzialità che rischiano di rimanere grandi speranze. E nel frattempo una legione di persone che campa disperata.

Le opportunità nascoste nel digital divide africano

L’unico vantaggio ad essere gli ultimi è che si può arrivare a diventare i primi. Gli ultimi, infatti, hanno un vantaggio che sarebbe errato sottovalutare: possono usare le conoscenze dei primi utilizzandole ex novo senza dover scontare il prezzo della loro conquista. Proprio perché non hanno nulla, possono costruire ex novo avendo già a disposizione le tecnologie più moderne, senza dover fare i conti con i residui del passato.

Da questo punto di vista l’Africa, che non è esagerato definire l’ultima frontiera dello sviluppo economico, ha lo svantaggio di avere una dotazione di capitale molto scarsa e il vantaggio che, di conseguenza, può costruirsene uno stock di qualità contemporanea. Che vuol dire, ad esempio, usare macchinari che consumano meno energia, o fonti di energia rinnovabili che prima semplicemente non c’erano o erano troppo costose per essere realizzate.

Tutto ciò, ovviamente, a patto di avere le risorse finanziarie. Servono quindi investimenti, e soprattutto investimenti esteri, visto che la dotazione di capitale africano è ancora carente. E da quanto si legge nell’ultimo rapporto dell’AFC, Africa finance corporation, questi investimenti non mancano, specie in quelle infrastrutture che per l’Africa sono nientemeno che vitali: la logistica fisica (abbiamo già accennato ai porti) e i collegamenti digitali.

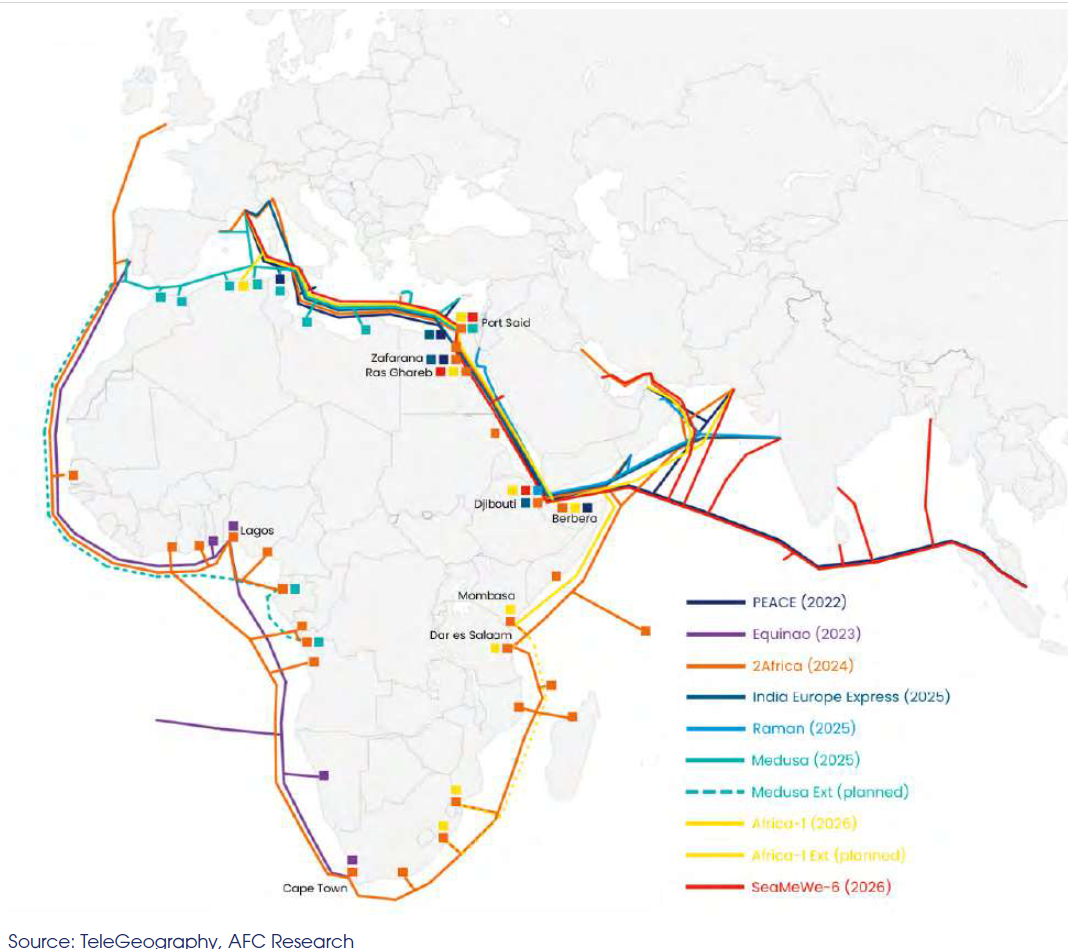

Il grafico che apre questo post elenca sommariamente i cavi sottomarini sviluppati e in corso di sviluppo in Africa dal 2022 al 2026. A ognuno di queste corrispondono cordate di investitori di diverse nazionalità. Dal cavo PEACE, che raccoglie capitali cinesi, francesi, pakistani e di diverse telco africane, ad Equinao, finanziato da Google: tutto il mondo che conta sta circondando l’Africa di cavi dati, che ovviamente favoriscono la fioritura di data center, che vedono in prima linea il Sudafrica. Ma non solo. Ci sono hub regionali emergenti, per i data center, ad esempio in Kenya, Nigeria, Egitto e Marocco. “Il Kenya ha ottenuto grandi successi in questo senso ospitando i suoi Internet exchange point all’interno di data center che ora contano i principali fornitori di contenuti (AWS, Microsoft Azure, Meta, Alphabet)

insieme ad agenzie governative, servizi di pubblica utilità, istituzioni finanziarie e diversi fornitori di servizi Internet (ISP) locali”, sottolinea il rapporto.

Le infrastrutture, insomma, si stanno lentamente edificando. Ma vale per il digitale ciò che abbiamo visto osservando le infrastrutture portuali: lontano dalle coste i collegamenti sono molto più difficili. “Stime disponibili di Hamilton Research – scrive l’AFC – suggeriscono che 2/3 della popolazione africana si trova a più di 10 km dalle infrastrutture di rete in fibra ottica, la percentuale più alta di qualsiasi altro continente”. Grandi distanze dalle infrastrutture implica maggiore difficoltà a raggiungere i destinatari del dato. Vale per il digitale ciò che abbiamo visto per le merci: se mancano le infrastrutture di collegamento interno, o sono carenti, le merci che arrivano da fuori faticano ad arrivare sui mercati. Ciò implica che le coste prosperano e l’interno vivacchia. E questo in un continente che ha un numero elevato di paesi che non hanno sbocchi sul mare.

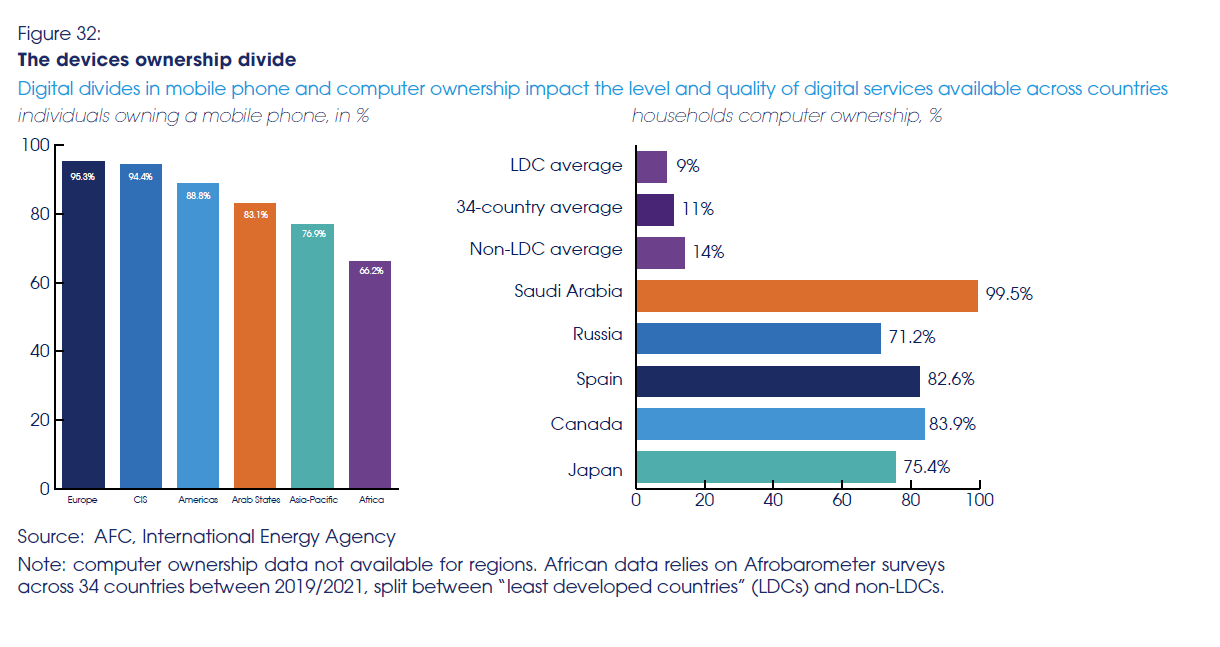

Questo spiega il digital divide ancora elevato all’interno del continente, che non solo soffre il vincolo infrastrutturale che abbiamo fugacemente osservato, ma anche quello economico generato dal basso livello di reddito delle popolazioni. Detto semplicemente, l’africano medio non ha i soldi né per pagarsi le connessioni, né tantomeno per comprare un qualunque device. E questo determina che l’accesso alla rete della popolazione sia ancora basso.

Gli africani hanno in percentuale il minor numero di telefonini a mondo e ancor meno sono quelli che dispongono di un computer.

E questo spiega perché nel 2024 oltre il 60% degli africani non abbia accesso ad internet. Ci sono ovviamente situazioni migliori – ad esempio in Egitto e Nigeria – ma nel complesso il continente esibisce ancora una situazione di sostanziale arretratezza su questo fronte, che contrasta visibilmente con la sua domanda potenziale di servizi digitali, vista l’enorme quantità di giovani che vivono in Africa.

Di fronte a questo stato di cose, e soprattutto in prospettiva, si capisce bene perché i grand carrier di cavi sottomarini stiano lentamente circondando l’Africa. Si capisce meno la ragione per la quale i paesi avanzati, che pure avrebbero tutto da guadagnarci a “informatizzare” il continente africano, non investano pure per aiutare gli africani ad avere almeno un telefonino di penultima generazione. Sarebbe un compito interessante per l’Europa, che magari potrebbe approfittarne per sviluppare un suo standard, sia hardware che software, invece che rassegnarsi al dominio dei produttori Usa e asiatici. Il problema è che l’Europa è bravissima a vedere i rischi. Mai le opportunità.