Etichettato: banche cinesi stress tassi bassi

I tassi in declino mettono sotto stress le banche cinesi

Piano piano anche le banche cinesi stanno iniziando a sperimentare il tormenti di chi viva in un contesto di tassi di interesse declinanti, che finisce sempre per rosicchiare i margini operativi. Noi occidentali conosciamo bene il problema, visto che abbiamo vissuto per anni coi tassi rasoterra. Ma per i cinesi è una novità che arriva in conseguenza degli allentamenti monetari che la banca centrale sta gestendo per provare a rilanciare una crescita che rimane lenta, almeno per gli standard cinesi ai quali si era abituati.

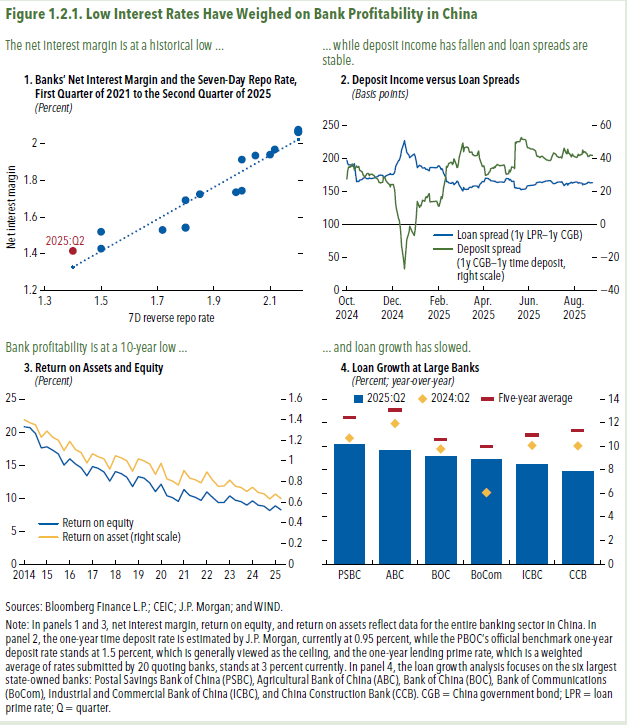

Il tema non è sfuggito al Fmi, che ne ha fatto oggetto di un approfondimento nel suo ultimo Global financial stability report, dove si ricorda che la banca centrale cinese ha portato i tassi dal 2,2% di tre anni fa all’1,4% di oggi, quasi dimezzandoli. Ciò ha contribuito a far crollare i rendimenti dei titoli di stato ai minimi storici e al contempo ha messo sotto pressione la redditività degli istituti di credito, già alle prese con diverse difficoltà generate da un contesto economico che fatica.

Il risultato è stato che il margine netto della banche è arrivato al minimo storico dell’1,42%. E quando si scomoda troppe volte la storia, l’esperienza insegna che si sta covando un problema. La circostanza che lo spread fra bond a un anno e depositi a termini a un anno sia diminuito bruscamente alla fine del 2024, a causa del brusco declino dei rendimenti obbligazionari, diminuiti più velocemente dei depositi, mostra con chiarezza questa tensione, alla quale le banche hanno provato a porre rimedio tenendo elevato il costo dei prestiti. Lo spread sui prestiti, misurato dalla differenza fra il tasso primario sui prestiti a un anno e il rendimento del titolo a un anno, è arrivato a quota 150 punti base. Un livello non certo modesto, che spiega come le banche stiano cercando di difendere la redditività spostando il peso su chi chiede credito bancario.

Sono segnali che lasciano ipotizzare il rischio di un indebolimento della base patrimoniale delle banche. Che peraltro sembra in corso. “Considerati i margini di interesse netti, sia il rendimento del capitale proprio che il rendimento delle attività per il settore bancario sono diminuiti, scendendo all’8,2% e allo 0,63% nel secondo trimestre del 2025, prossimi ai minimi degli ultimi dieci anni, rispetto

all’8,9% e allo 0,69% dell’anno precedente”, scrive il Fmi.

Bisognerà vedere se il calo dei tassi di interesse finirà col limitare i prestiti all’economia. Cosa che già, in qualche modo, si intravede. Al momento le riserve della banche sono adeguate, scrive il Fmi. Ma riserve adeguate e tassi bassi non hanno impedito il rallentamento dei prestiti, scesi sotto la media quinquennale.

La debolezza dell’economia, ovviamente, ha delle conseguenza sulla domanda di credito. Le autorità cinesi all’inizio del 2024 hanno iniettato 500 miliardi di yuan, circa 69 miliardi di dollari, nel capitale delle grandi banche statali, proprio per potenziare la loro offerta di credito. Ma come noi occidentali sappiamo bene, non c’è acqua che basti, se il cavallo non vuole bere. La Cina si trova di fronte allo scenario che noi abbiamo vissuto per anni: tassi bassi per stimolare l’economia, che però nicchia, e banche (e assicurazioni) sotto pressione. Qui da noi la storia è finita con un’ondata inflazionistica senza precedenti recenti, per le più svariate ragioni. Per la Cina chissà.