Etichettato: barbaric relic chi l’ha deto

L’età del ferro riporta le banche centrali nell’età dell’oro

Poiché il nostro tempo ricorda sempre più quell’età del ferro celebrata da Esiodo, dove il clangore delle armi celebra una crescente inimicizia fra gli uomini, non stupisce più di tanto che il mondo riscopra la nostalgia per l’età dell’oro. Però stavolta non è quella rimpianta sempre da Esiodo, ma quella del gold standard, quando le banche centrali cumulavano oro perché il metallo giallo fungeva da base monetaria.

Fatte le dovute differenze, di quell’epoca finita definitivamente con il crollo del sistema di Bretton Woods oggi rimane solo l’eco, una sorta di riflesso pavloviano, che spinge le banche centrali ad accumulare di nuovo oro come ai vecchi tempi, come se il metallo giallo fosse davvero la panacea finanziaria di un mondo che si scopre vieppiù instabile, specie da quando l’emittente della moneta internazionale, di fatto se non di diritto, appare sempre più riluttante nella difficile opera di costruire fiducia attorno alla sua valuta.

Gli Usa anzi, da qualche tempo, sembrano cospirare per demolirla questa fiducia. Vuoi per la leggerezza fiscale, sempre più esibita dal governo, vuoi per le litigiosità commerciale, che minaccia di segare l’albero sul quale è cresciuto il successo americano, sopravvissuto con successo a decenni di squilibri commerciali che adesso sembrano divenuti intollerabili all’élite al potere.

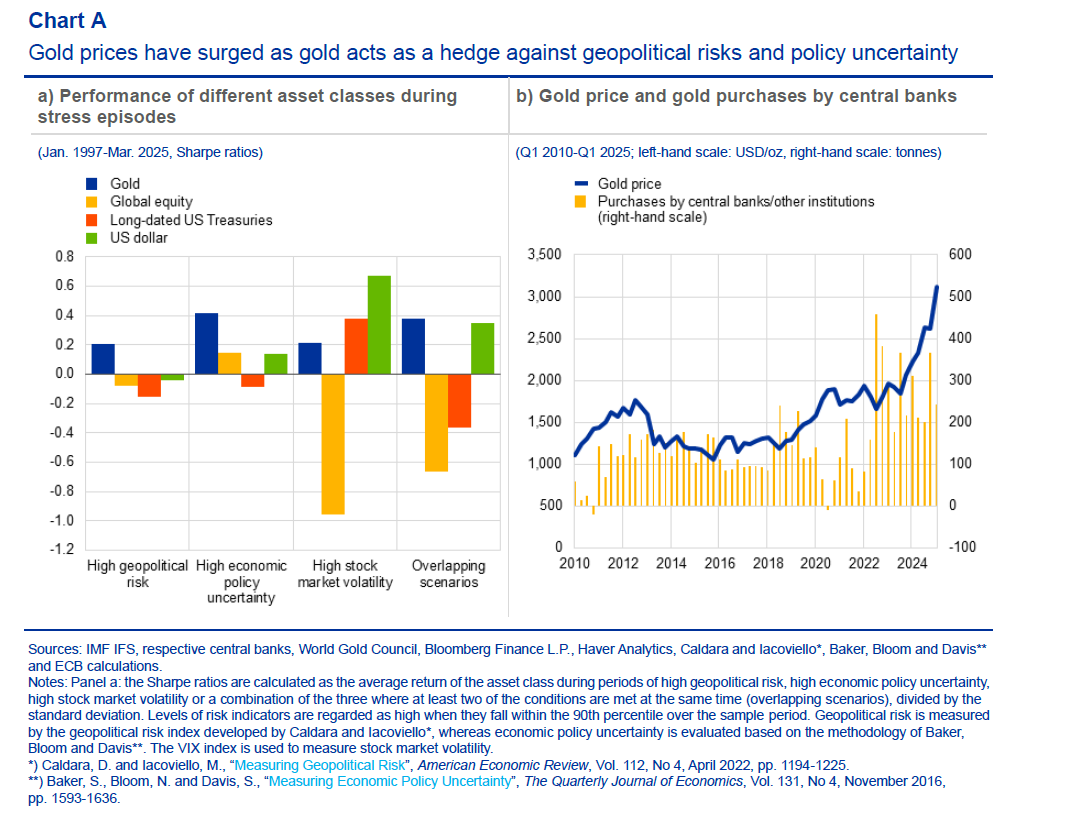

Sia come sia, la domanda di oro è cresciuta significativamente negli ultimi anni, e i prezzi, ovviamente si sono adeguati. Ciò malgrado l’oro non generi rendimenti diversi da quelli della sua quotazione – non paga interessi come un titolo – è difficile da muovere e ha un costo di gestione elevato.

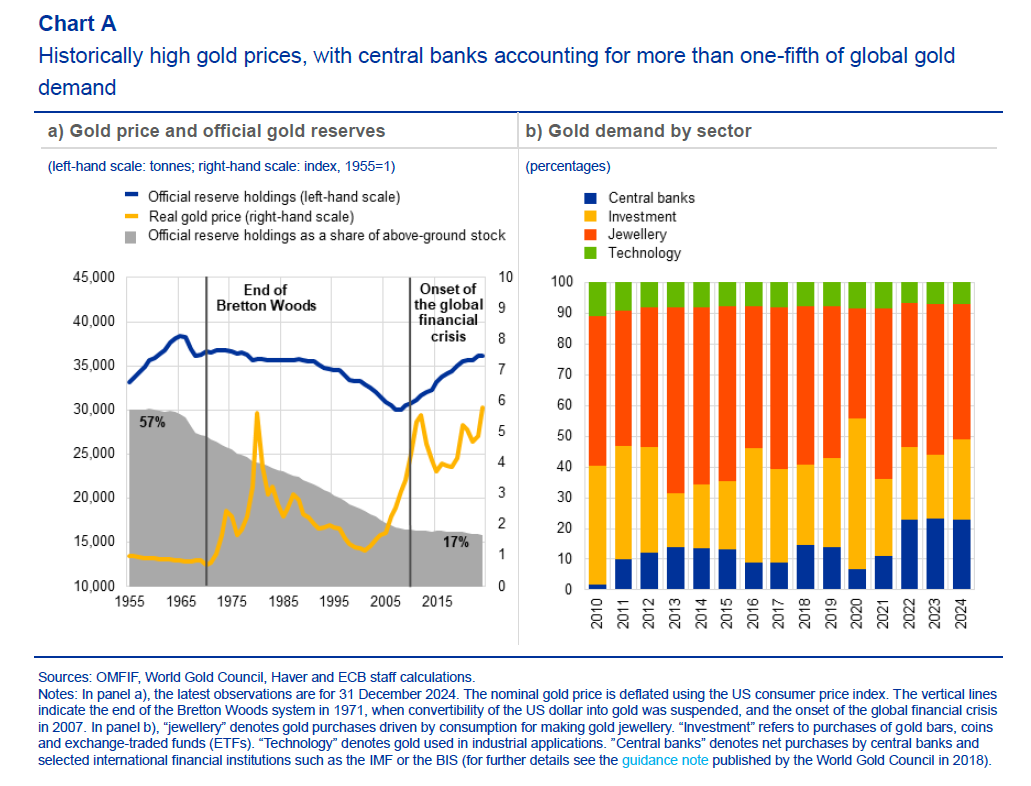

E’ quasi incredibile osservare che le quotazioni dell’oro sono triplicate in un quindicennio, ma ancora più strano vedere (grafico che apre questo post) che il grosso di questa domanda, oltre il 20%, l’hanno espressa già dal 2022 le banche centrali e non da oggi.

La domanda di oro infatti ha iniziato a crescere già all’indomani della grande crisi finanziaria del 2008 e adesso ha preso tono. Certo, siamo ancora lontani dai livelli degli anni ’50, quando l’oro esprimeva oltre la metà delle riserve ufficiali, ma comunque il trend che vedeva declinare l’oro nelle riserve ufficiali si può dire definitivamente finito.

D’altronde bisogna pure capirli, gli istituti di emissione. Che possono comprare? Del dollaro abbiamo detto; l’euro, malgrado la promozione che ne fa la Bce, rimane una moneta che avrebbe i numeri per generare una massa critica, ma manca dei collaterali. Nel senso che non ci sono abbastanza titoli pubblici in euro per avere un mercato profondo e liquido come quello americano, e figuriamoci quindi le altre valute. Per riuscire ad essere credibile come autentica alternativa al dollaro, l’euro dovrebbe come minimo unificare il mercato dei capitali e avere un tesoro capace di generare una massa critica di emissioni. Ma di questa possibilità non si intravede neanche l’ombra. L’EZ non riesce neanche a concludere l’Unione bancaria, figuriamoci quella finanziaria o fiscale.

Sterlina o yen non bastano certo a saziare la fame del sistema finanziario. E lo yuan è inconvertibile, il che lo rende uno strumento funzionale per alcuni tipi di pagamenti – tipicamente gli scambi commerciali – ma non ideale per le attività di riserva o di investimento.

Sicché rimane l’oro, il “barbaric relic” di keynesiana memoria. D’altronde viviamo tempi barbari. E tutto si tiene.