Etichettato: bolletino economico bce

La domanda di auto in Europa ancora sotto il livello del 2018 e il futuro è stagnante

Nel lungo declino del settore automobilistico, che ha molte ragioni ma poche soluzioni, i dati raccolti dalla Bce nel suo ultimo bollettino economico ci dicono alcune cose che può essere utile riepilogare a uso e consumo degli osservatori.

La prima, quella più dolorosa: la domanda di aiuto espressa dalle immatricolazioni è ancora 20 punti sotto il livello del 2018. La produzione addirittura 30. Sono numeri che raccontano di un terremoto strutturale che solo in parte viene spiegata dai gusti dei consumatori che nel frattempo sono mutati. Si comprano più auto ibride e qualche veicolo elettrico in più, in gran parte grazie ad incentivi. Ma i vecchi motori a combustione ormai rappresentano appena il 40% delle immatricolazioni, quando erano più del 90 nel lontano 2018. A furia di sentirsi ripetere che non dovevano comprare queste auto, insomma, i consumatori si sono convinti. E poiché il settore auto rappresenta ancora il 10 per cento del valore aggiunto della manifattura, adesso stiamo piangendo le classiche lacrime di coccodrillo.

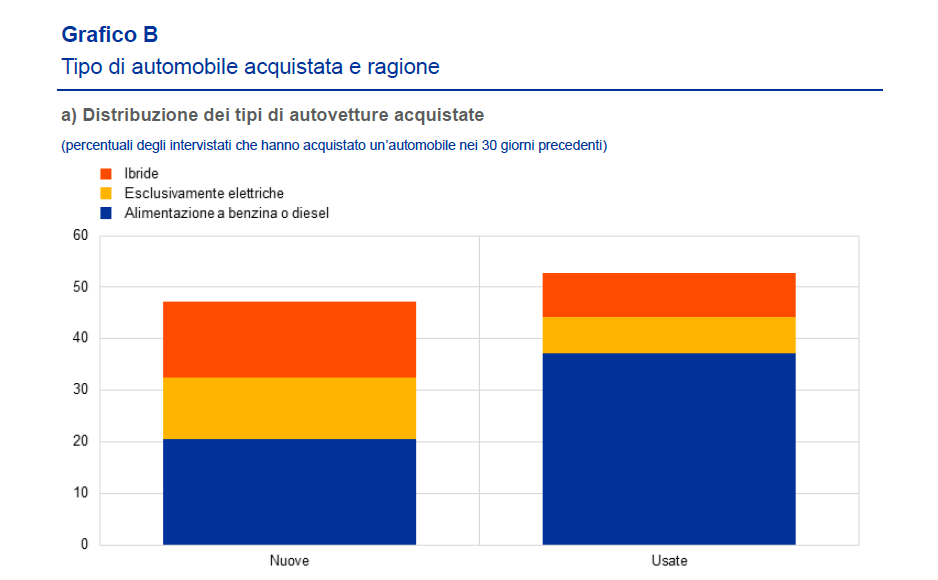

Ma questo non basta a farsi un’idea chiara di quello che sta succedendo. Ad esempio è utile osservare che a luglio 2025 il 53 per cento dei soggetti intervistati aveva detto di aver acquistato un’auto di seconda mano nei trenta giorni precedenti a fronte del 47 per cento che aveva comprato un’auto nuova. E questa maggioranza di consumatori che ha acquistato un’auto usata ha comprato per il 70 per cento motori a combustione. Vuol dire che se ne infischiano dell’ambiente? Forse, più semplicemente, si sono fatti due conti e hanno un vincolo di portafogli. Chiunque oggi si avvicini al mercato delle auto nuove, infatti, si trova davanti a prezzi che spesso superano di gran lunga il reddito annuale netto medio di una persona.

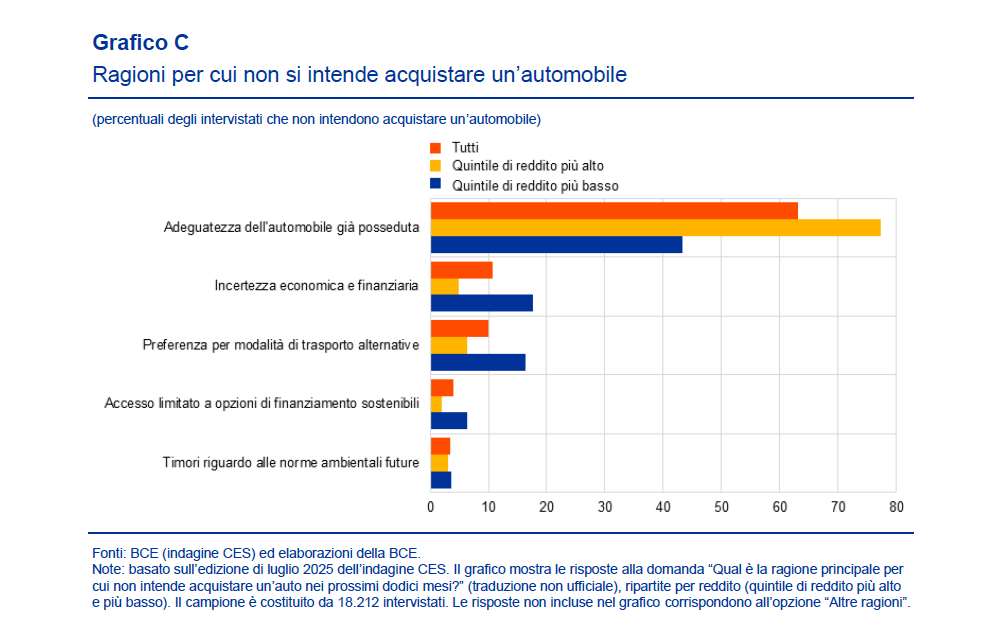

Se infatti guardiamo alle ragioni che hanno spunto verso il mercato dell’usato osserviamo che tutti, anche i più benestanti e addirittura più loro che i meno abbienti, temono i rischi di svalutazione cui sono esposte le auto nuove in un mondo che non sa cosa deve fare da grande. Mentre i meno abbienti fanno semplicemente più fatica a trovare credito. E questo ovviamente dipende anche dagli importi che si richiedono.

Riguardo al futuro, le prospettive sono ancora meno incoraggianti. “La maggior parte degli intervistati dell’indagine non aveva intenzione di acquistare un’automobile entro l’anno successivo; l’incertezza economica e finanziaria e la preferenza per modalità di trasporto alternative hanno contribuito a questa intenzione, soprattutto per le famiglie a basso reddito”. Come dar loro torto? In un’economia dove ancora crescono i prezzi dei beni alimentari, mentre i redditi stagnano, bisogna pur darsi delle priorità. Solo l’11 per cento degli intervistati, infatti, ha comunicato di voler acquistare un’auto l’anno prossimo.

“È probabile che la ripresa della domanda di autovetture nell’area dell’euro si confermi debole in futuro, considerando il persistere di criticità”, conclude la Bce. Non solo. “Il limitato interesse delle famiglie per i veicoli esclusivamente elettrici indica che probabilmente il passaggio all’elettrificazione continuerà a essere graduale”. I politici faranno bene a rassegnarsi. I cittadini già lo hanno fatto.

Le conseguenze non intenzionali delle rigidità salariali

Poiché rimane il lavoro il tema principale della riflessione economica contemporanea – vuoi perché lo vediamo minacciato da macchine sempre più intelligenti, vuoi perché giudicato il fattore di costo che più di altri scoraggia gli investimenti – è buona prassi dedicare un po’ di tempo a sfogliare la letteratura di genere per individuare elementi che consentano di vedere con maggior chiarezza quanto ci sia di vero nelle allocuzioni di chi predica maggiore flessibilità in cambio di più lavoro o in quelle contrarie, che solleticano le folle dai tempi del salario variabile indipendente.

Alcune informazioni interessanti le ricavo dall’ultimo bollettino economico pubblicato a gennaio dalla Bce, che ospita un approfondimento dedicato alla questione “Adeguamenti salariali e occupazione in Europa”, sul quale leggo i risultati estratti dall’indagine Wage dynamics network (WDN), un consesso di ricercatori formato da economisti della Bce e delle banche centrali nazionali. L’indagine, fa riferimento al periodo 2010-13, e si propone di verificare a livello microeconomico le risultanze di alcune ricerche macroeconomiche secondo le quali gli aspetti istituzionali – tipicamente la contrattazione collettiva – che influiscono sui livelli salariali sono usualmente associati a rigidità verso il basso delle retribuzioni che, in caso di crisi, possono peggiorare drasticamente la disoccupazione.

L’indagine del WDN, estendosi al livello micro, fa riferimento, a livello di singola impresa, alle condizioni economiche e agli accordi retributivi in 25 stati membri dell’Ue, nel periodo peggiore della crisi del debito sovrano. La prima risultanza che merita attenzione è che la crisi non è stata uguale per tutte le imprese. “Il 44% delle imprese – spiega la Bce – ha registrato una diminuzione della domanda, mentre il 32% ha dichiarato che la domanda è aumentata”. Come era prevedibile “la quota di imprese che ha ridotto i posti di lavoro o i salari è significativamente superiore fra le aziende per le quali la domanda si è ridotta: il 43 per cento di queste imprese ha ridotto il personale e il 14 per cento i salari di base”. Da ciò – ossia dalla minore percentuale di cali salariali rispetto alla perdita di posti di lavoro – la Bce deduce che esistano rigidità verso il basso delle retribuzioni: “Un quarto delle imprese interpellate dichiaravano di aver congelato i salari nominali”. “I congelamenti salariali rappresentano un chiaro indizio di rigidità al ribasso – sottolinea la Bce -, poiché segnalano che, anche quando le condizioni economiche lo giustificherebbero, le imprese si astengono dall’abbassare i salari per evitare eventuali tensioni”. In questo quadro, “gli accordi di retribuzione collettiva ricoprono un ruolo di primo piano”.

La seconda informazione interessante è che “la quota di lavoratori interessati

da un accordo di retribuzione collettiva nei paesi dell’area dell’euro, pari in media a

quasi il 75 per cento, è molto più elevata di quella dei paesi esterni all’area dell’euro, pari a quasi il 30 per cento”. Alcuni paesi dell’eurozona – Italia, Francia, Spagna, Belgio e Paesi Bassi, sono sopra la media dell’area. L’Italia, in particolare, è il paese (vedi grafico) che mostra il livello più elevato in Europa di lavoratori interessati a contrattazione collettiva, che sfiora il 100%. All’estremo opposto ci sta l’Irlanda con meno del 10%. Cosa comporta? “La contrattazione collettiva riduce la probabilità di adeguamenti al ribasso dei salari. Quanto più elevata è presso l’impresa la quota di dipendenti interessati da accordi di retribuzione collettivi, tanto minore è la probabilità di una riduzione dei salari e tanto maggiore quella di un loro aumento”, oltre al fatto che “nei paesi dove la quota di lavoratori interessati da accordi di retribuzione collettivi è più elevata le rigidità al ribasso dei salari nominali sono maggiori”. La Bce, tuttavia, ricorda che altri fattori possono concorrere alle rigidità salariali, non ultima la circostanza che i datori del lavoro possano temere le conseguenze negative di un taglio delle retribuzioni sulla motivazione dei dipendenti e sulla loro produttività.

Le stime econometriche, però, ci dicono anche altro. A cominciare dal fatto che “le rigidità dei salari producono un effetto negativo sull’occupazione”, argomentazione familiare ai giorni nostri come quella secondo cui “le probabilità di un aumento dell’occupazione è maggiore quando i salari diminuiscono”. Ciò implica anche il contrario, ossia che “in caso di aumento dei salari cresce la probabilità di un calo dell’occupazione”.

Da ciò la Bce deduce che “le rigidità salariali in Europa durante il periodo 2010-13 si sono associate a un andamento più negativo dell’occupazione”. In parte ciò è dovuto agli accordi collettivi – e il caso italiano in tal senso è una situazione di maggior rischio – e poi al fatto che è assai più probabile che i salari aumentino in caso di un aumento della domanda piuttosto che diminuiscano in caso di un suo calo. “I risultati – sottolinea – evidenziano un effetto negativo delle rigidità al ribasso dei salari sull’occupazione a livello di singola impresa”.

La Bce, ricordando che la contrattazione collettiva “sembra contribuire

alle rigidità verso il basso dei salari” e che queste ultime possono esacerbare la perdita di posti di lavoro durante le recessioni, evidenzia che durante la crisi alcuni paesi hanno riformato i mercati del lavoro per promuovere gli accordi salariali a livello di impresa piuttosto che di categoria. “Altri risultati dell’indagine – conclude – mostrano che riforme analoghe della contrattazione collettiva hanno consentito alle imprese di adeguare più facilmente le retribuzioni. Di conseguenza, l’attuazione di ulteriori riforme in tal senso ha il potenziale di portare beneficio ai paesi dell’area dell’euro ed eventualmente limitare la perdita di posti di lavoro durante le recessioni future”. La qualcosa è molto facile da dire, a prescindere dalla circostanza che sia vero o no. Ma è molto difficile da fare. E non è indolore.