Etichettato: Business Development Companies (BDCs)

L’irresistibile ascesa del private debt delle non banche

Un bel paper pubblicato dal NBER ci aggiorna su una delle tante novità fiorite nel mondo della finanza internazionale dopo la Grande Crisi del 2008, esplosa proprio grazie ai prodotti esotici della finanza internazionale. Strano ma vero: si rimedia ai guasti dell’innovazione finanziaria innovando la finanza. E questo genera nuovi rischi.

La trovata in questo caso è stata spostare il debito rischioso fuori dalle banche, creando un rapporto morganatico di queste ultime con altri soggetti, chiamati genericamente non banche (Non bank financial institutions, NBFIs), che abbiamo incontrato più volte nel nostro blog.

Questa tendenza generale si è manifestata in modi molto diversi fra loro. Quello di cui ci occupiamo oggi è il private debt. Si tratta di prestiti concessi dalle non banche — in questo caso fondi di credito privato e Business Development Companies (BDCs) — e detenuti fuori dai circuiti tradizionali. Questi strumenti sono spesso impiegati in operazioni ad alto rischio, come i leveraged buyout (LBO), dove un fondo di private equity acquisisce un’azienda combinando capitale proprio e debito.

Il private debt, quindi, non deve essere confuso col private equity. Nel primo l’investitore agisce come creditore, riceve interessi fissi e ha priorità di rimborso. Non ha controllo sull’azienda, ma beneficia di flussi di cassa stabili. Nel secondo l’investitore diventa proprietario o co-proprietario dell’azienda, punta alla crescita del valore dell’impresa e al ritorno economico. Il rischio è maggiore e quindi anche il potenziale rendimento. In pratica, il private debt è più difensivo e orientato alla protezione del capitale, mentre il private equity è più aggressivo e orientato alla valorizzazione.

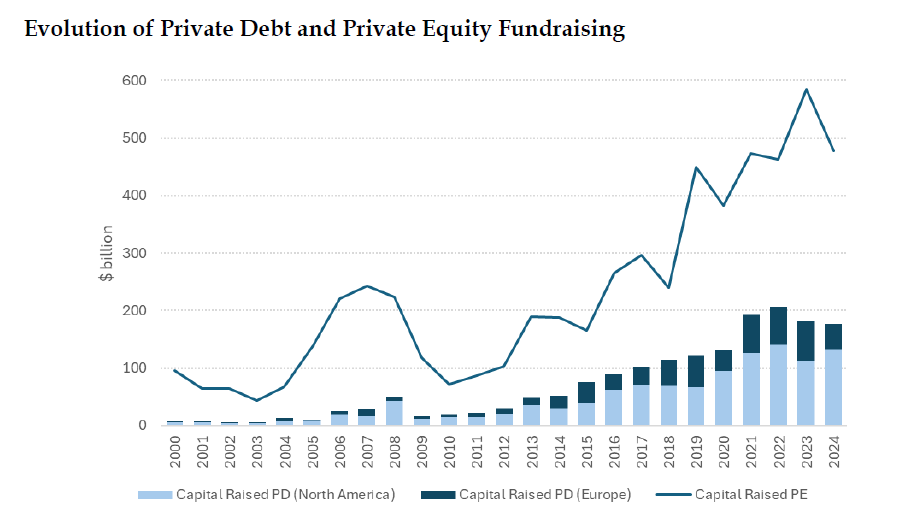

Il paper ci racconta che negli ultimi quindici anni il private debt, un tempo strategia di nicchia, è diventato uno dei pilastri dell’ecosistema finanziario globale. Dopo la Grande Crisi Finanziaria (GFC), il settore bancario ha subito una stretta regolamentare che ha ridotto la sua esposizione al credito ad alto rischio, soprattutto verso le imprese medio-piccole. Questo vuoto è stato colmato dai fondi privati, che hanno attratto capitali da investitori istituzionali alla ricerca di rendimenti più elevati in un contesto di tassi bassi. In sostanza il ruolo di intermediazione delle banche in questo segmento è stato completamente occupato dalle non banche.

Il risultato è stato che nel 2025, il mercato globale del debito privato ha raggiunto 1,7 trilioni di dollari in capitale impegnato, triplicando rispetto al decennio precedente. Circa un terzo di questo capitale non è ancora stato investito, segno di una forte capacità residua.

Il paper distingue fra due strumenti di private debt: i BDCs: società regolamentate dalla SEC, che raccolgono capitale da investitori retail tramite azioni e obbligazioni. Operano con leve moderate e sono più trasparenti. E i Credit Funds, fondi chiusi, simili a quelli di private equity, finanziati da investitori istituzionali con capitale bloccato per 10 anni. Sono meno regolamentati ma più stabili nei periodi di crisi.

I BDCs sono più vulnerabili alle fluttuazioni di mercato, mentre i credit funds godono di maggiore resilienza. Tuttavia, entrambi dipendono in parte da linee di credito bancarie, creando potenziali canali di contagio.

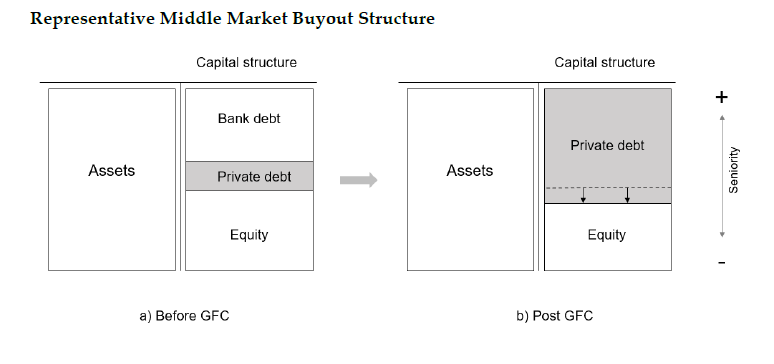

Circa il 60–85% del private debt sostiene operazioni di buyout. Questo legame è evidente anche nella distribuzione settoriale: il 46% dei fondi di credito è concentrato nel settore tecnologico, in particolare cloud computing, intelligenza artificiale e applicazioni mobili.

Storicamente, le banche non hanno avuto un ruolo significativo nel finanziamento di buyout, soprattutto nel segmento mid-cap. Il private debt ha colmato questo vuoto, offrendo soluzioni flessibili e rapide, spesso con un singolo prestito senior garantito. Ma non è tutto oro quello che brilla. Il paper evidenzia diversi rischi sistemici, che vanno dal contagio bancario, visto che i BDCs dipendono in parte da linee di credito bancarie, creando interconnessioni potenzialmente pericolose, fino a rischio di liquidità, visto che i BDCs possono trovarsi in difficoltà nei momenti di crisi di mercato. Inoltre, la mancanza di trasparenza nei credit funds rende difficile monitorare il rischio aggregato, nonostante la loro stabilità apparente.

In sostanza, il private debt ha trasformato il modo in cui le imprese si finanziano, offrendo flessibilità e accesso al credito per i soggetti fuori dal perimetro delle banche tradizionali. Quelli che una volta si chiamavano subprime. Ma questa evoluzione comporta anche nuove vulnerabilità. Proprio perché non sono scomparsi i subprime. Hanno semplicemente trovato altri creditori che le banche finanziano al loro posto. E così la giostra continua.

Il private credit conquista anche gli investitori retail

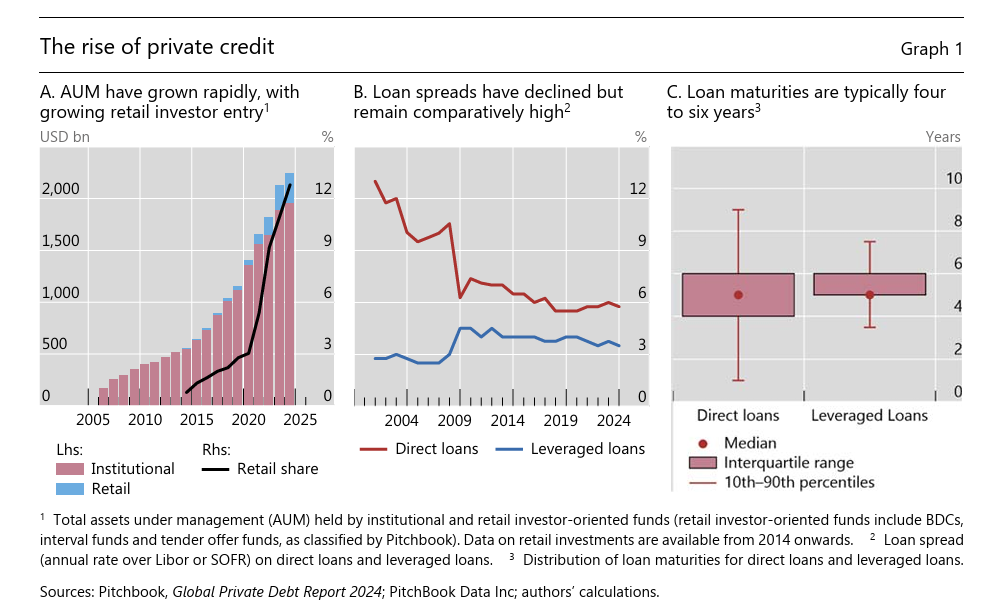

Nella Grande Trasformazione che si sta consumando nei recessi della finanza internazionale, il settore del Private Credit ormai si è ritagliato un ruolo da protagonista. Il nome ai più suonerà sconosciuto. Ma questo comparto è cresciuto in maniera imponente nell’ultimo ventennio. Dal 2010 al 2025 il volume di transazioni gestite dal private credit è infatti aumentato di oltre venti volte, passando da 100 miliardi di dollari a circa 2.200.

L’occasione per saperne di più ce la offre un bollettino della Bis, ottima lettura da associare alla relazione annuale, dove il private credit viene censito all’interno del settore NBFIs, le non bank financial institutions. Si tratta di entità non bancarie che offrono credito, finendo col superare per asset le banche vere e proprie. Anche se, lo abbiamo visto, questa metamorfosi è avvenuta in gran parte grazie proprio ai soldi prestati dalla banche.

Il private credit è un segmento in crescita all’interno delle NBFIs. Si tratta di entità specializzate in prestiti diretti, che vengono veicolati attraverso fondi di investimento, a soggetti con i quali vengono contrattati personalmente le condizioni. Ricordano, insomma, le operazioni over the counter, che cioè non si svolgono all’interno di mercati regolamentati. Quindi per natura tendono ad essere illiquide e opache.

Perciò il private credit si è sviluppato all’interno di operatori specializzati, che si presume siano in grado di fare una corretta valutazione dei rischi che inseriscono nei loro portafogli. Adesso però il quadro è cambiato. Ormai da qualche anno i soggetti che investono nel private credit non sono solo più gli investitori professionisti, ma anche quelli retail. Piccoli risparmiatori, insomma, evidentemente attratti dai rendimenti, certamente più alti di quelli medi di mercato, me probabilmente poco avveduti circa il fatto che a tali rendimenti corrisponda un maggior rischio.

Gli strumenti attraverso i quali si è prodotto questo cambiamento sono essenzialmente due: le Business Development Companies (BDCs) e, più recentemente, gli Exchange-Traded Funds (ETFs). Si tratta di veicoli di investimento aperti al pubblico grazie ai quali la quota retail del private credit è cresciuta da zero al 13% del totale, per un valore di circa 280 miliardi, nell’ultimo decennio. Le struttura di bilancio di queste due entità è molto diversa. I BDC sono veicoli chiusi, quotati in Borsa, che gestiscono prestiti illiquidi ma sono accessibili al retail.

Gli ETF di private credit, nati nel 2025, offrono liquidità apparente: titoli quotati ogni giorno, ma basati su asset sottostanti illiquidi.

Entrambi promettono agli investitori rendimenti appetitosi e con i fondi raccolti investono in attivi a lungo termine illiquidi. Le quote di questi strumenti, tuttavia, possono essere scambiate sui mercati. E questo, nota la Bis, crea un potenziale disallineamento nei momenti di crisi. Un investitore può essere indotto a vendere. E poiché gli asset sottostanti sono illiquidi, si rischia di scontare pesantemente il valore delle quote.

Per difendersi da carenze di liquidità, i gestori di questi fondi hanno potenziato le loro linee di credito, triplicate negli ultimi 15 anni. Ma questa rilevante esposizione ha l’handicap di essere gravemente pro ciclica. Tende, insomma, ad essiccarsi quando più se ne ha bisogno. Con l’aggravante che una eventuale sofferenza del private credit finisce inevitabilmente per contagiarsi alle banche.

Il copione, insomma, è sempre lo stesso. La necessità di finanziarie debiti crescenti e magari borderline spinge alla ricerca di soluzioni capaci di attrarre credito da chiunque ne disponga, usando la leva del rendimento come amo e finendo così col generare una numero crescente di rischi sistemici. Anche il private credit, che poteva avere senso come strumento per gli investitori professionali, si “democraticizza” per aumentare la platea di coloro che possono alimentarlo. E così facendo aumenta i rischi.

Ma i rischi non sono prodotti dalla finanza, che semmai deve trovare il modo di gestirli e ci guadagna sopra. Il rischio aumenta perché aumenta la necessità di trovare credito. Aumenta perché aumentano i debiti. Questa elementare verità nelle analisi degli specialisti viene spesso sottaciuta.