Etichettato: come funziona il private credit

Il private credit conquista anche gli investitori retail

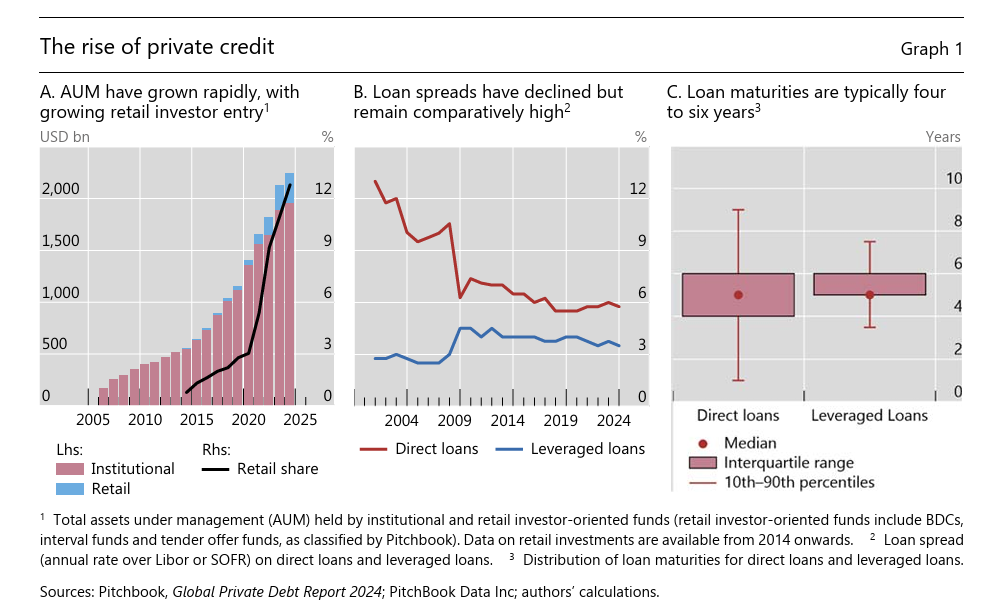

Nella Grande Trasformazione che si sta consumando nei recessi della finanza internazionale, il settore del Private Credit ormai si è ritagliato un ruolo da protagonista. Il nome ai più suonerà sconosciuto. Ma questo comparto è cresciuto in maniera imponente nell’ultimo ventennio. Dal 2010 al 2025 il volume di transazioni gestite dal private credit è infatti aumentato di oltre venti volte, passando da 100 miliardi di dollari a circa 2.200.

L’occasione per saperne di più ce la offre un bollettino della Bis, ottima lettura da associare alla relazione annuale, dove il private credit viene censito all’interno del settore NBFIs, le non bank financial institutions. Si tratta di entità non bancarie che offrono credito, finendo col superare per asset le banche vere e proprie. Anche se, lo abbiamo visto, questa metamorfosi è avvenuta in gran parte grazie proprio ai soldi prestati dalla banche.

Il private credit è un segmento in crescita all’interno delle NBFIs. Si tratta di entità specializzate in prestiti diretti, che vengono veicolati attraverso fondi di investimento, a soggetti con i quali vengono contrattati personalmente le condizioni. Ricordano, insomma, le operazioni over the counter, che cioè non si svolgono all’interno di mercati regolamentati. Quindi per natura tendono ad essere illiquide e opache.

Perciò il private credit si è sviluppato all’interno di operatori specializzati, che si presume siano in grado di fare una corretta valutazione dei rischi che inseriscono nei loro portafogli. Adesso però il quadro è cambiato. Ormai da qualche anno i soggetti che investono nel private credit non sono solo più gli investitori professionisti, ma anche quelli retail. Piccoli risparmiatori, insomma, evidentemente attratti dai rendimenti, certamente più alti di quelli medi di mercato, me probabilmente poco avveduti circa il fatto che a tali rendimenti corrisponda un maggior rischio.

Gli strumenti attraverso i quali si è prodotto questo cambiamento sono essenzialmente due: le Business Development Companies (BDCs) e, più recentemente, gli Exchange-Traded Funds (ETFs). Si tratta di veicoli di investimento aperti al pubblico grazie ai quali la quota retail del private credit è cresciuta da zero al 13% del totale, per un valore di circa 280 miliardi, nell’ultimo decennio. Le struttura di bilancio di queste due entità è molto diversa. I BDC sono veicoli chiusi, quotati in Borsa, che gestiscono prestiti illiquidi ma sono accessibili al retail.

Gli ETF di private credit, nati nel 2025, offrono liquidità apparente: titoli quotati ogni giorno, ma basati su asset sottostanti illiquidi.

Entrambi promettono agli investitori rendimenti appetitosi e con i fondi raccolti investono in attivi a lungo termine illiquidi. Le quote di questi strumenti, tuttavia, possono essere scambiate sui mercati. E questo, nota la Bis, crea un potenziale disallineamento nei momenti di crisi. Un investitore può essere indotto a vendere. E poiché gli asset sottostanti sono illiquidi, si rischia di scontare pesantemente il valore delle quote.

Per difendersi da carenze di liquidità, i gestori di questi fondi hanno potenziato le loro linee di credito, triplicate negli ultimi 15 anni. Ma questa rilevante esposizione ha l’handicap di essere gravemente pro ciclica. Tende, insomma, ad essiccarsi quando più se ne ha bisogno. Con l’aggravante che una eventuale sofferenza del private credit finisce inevitabilmente per contagiarsi alle banche.

Il copione, insomma, è sempre lo stesso. La necessità di finanziarie debiti crescenti e magari borderline spinge alla ricerca di soluzioni capaci di attrarre credito da chiunque ne disponga, usando la leva del rendimento come amo e finendo così col generare una numero crescente di rischi sistemici. Anche il private credit, che poteva avere senso come strumento per gli investitori professionali, si “democraticizza” per aumentare la platea di coloro che possono alimentarlo. E così facendo aumenta i rischi.

Ma i rischi non sono prodotti dalla finanza, che semmai deve trovare il modo di gestirli e ci guadagna sopra. Il rischio aumenta perché aumenta la necessità di trovare credito. Aumenta perché aumentano i debiti. Questa elementare verità nelle analisi degli specialisti viene spesso sottaciuta.