Effetti sul debito del doppio rialzo di tassi e inflazione

Si discute molto, e per ottimi motivi, dell’effetto che il doppio rialzo dei tassi nominali di interesse e di quelli di inflazione ha o potrebbe avere sulla dinamica del debito, e in particolare di quello del governo, che lo shock pandemico ha notevolmente accelerato.

In sostanza, e questo è l’obiettivo di un approfondimento recente pubblicato sull’ultimo WEO del Fmi, si tratta di capire come il mutato contesto economico – la fine dell’era dei tassi azzerati e del QE – impatterà sulle politiche dei governi, che si trovano con spazi fiscali risicati e persino in previsione di restringersi ulteriormente. Il dibattito che si è aperto in Europa su futuro del patto di stabilità è un di cui di questa situazione generale.

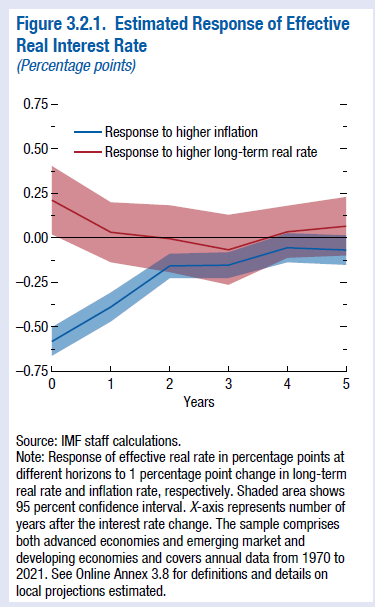

Da un punto di vista tecnico, l’esercizio contabile simulato dal Fmi dovrebbe rassicurarci. Gli economisti del Fondo hanno calcolato che la trasmissione del rialzo dei tassi non si trasferisce interamente sul costo del debito. Per dirla con le loro parole, “un aumento dei tassi spot alimenta tassi effettivi con un rapporto molto inferiore a quello di uno a uno”.

Detto diversamente, se i tassi nominali sul decennale aumentano di 100 punti questo non vuol dire che aumenta di 100 punti anche il tasso reale effettivo sul debito, che il Fmi calcola come “la spesa per gli interessi passivi divisa per lo stock di debito del periodo precedente”.

Addirittura, questi 100 punti di rialzo dei tassi nominali si traduce il 20 punti base di tasso reale effettivo. Ma non per tutti però. Solo per le economie avanzate e alcune economie emergenti che si distinguono per un robusto apparato istituzionale – a cominciare dalle banche centrali – capace di “mantenere ancorate le aspettative di inflazione”.

Proprio l’inflazione è il secondo termine dell’equazione. Le stime infatti, scrive il Fmi “mostrano che un aumento dell’inflazione di un punto percentuale abbassa il tasso reale effettivo di circa 0,5 punti percentuali e non conduce a un tasso reale effettivo più elevato in tutto l’orizzonte di osservazione”. Un picco di inflazione, a sua volta, “può durevolmente ridurre il rapporto debito/PIL”, mentre tale riduzione “non avviene se sale l’inflazione attesa”.

Cosa significa tutto ciò? Che l’aumento dei tassi di interesse non dovrebbe creare troppi problemi ai governi, che peraltro potranno anche godere di un rapporto debito/pil più leggero, dal un punto di vista reale, grazie al picco di inflazione dell’ultimo anno. A patto però che le aspettative rimangano ancorate.

Non tutto il male viene per nuocere, direbbe il proverbio. Ma come al solito a far la differenza saranno i nostri comportamenti. Da oggi in poi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura