Gli effetti di lungo termine delle crisi sul debito pubblico

Il problema delle crisi, che di fatto vengono affrontate aumentando l’esposizione pubblica nell’economia, sia nella forma del debito del governo che in quella dell’aumento del debito della banca centrale, è che dopo una crisi molto difficilmente si torna da dove si era partiti. Ogni crisi sembra faccia salire di un gradino il livello dell’esposizione complessiva, determinando quindi una serie di effetti di lungo termine che ormai siamo abituati a conoscere. Una crescente fragilità finanziaria, ad esempio.

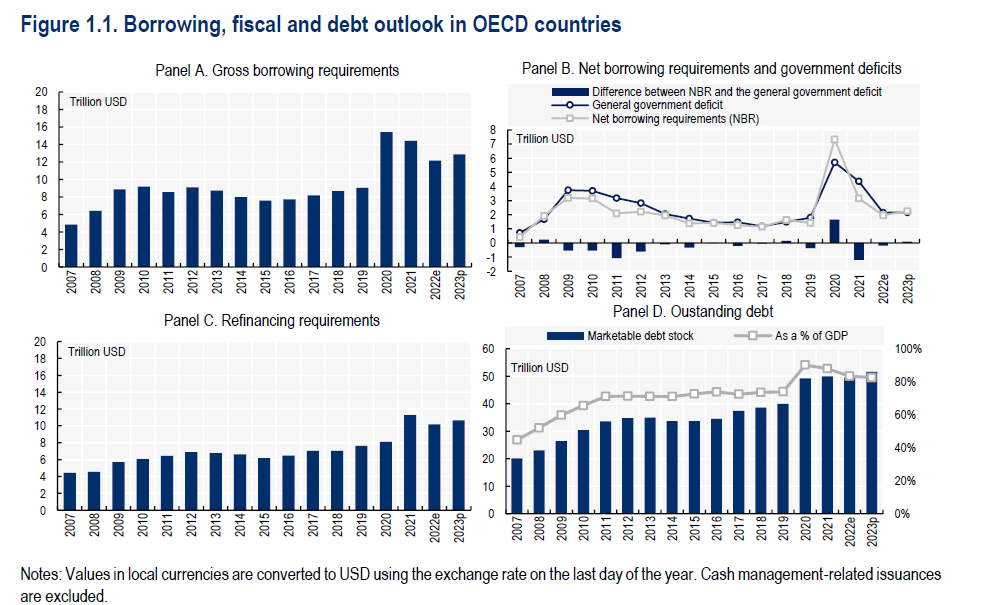

L’ultimo outlook dell’Ocse sul debito sovrano sembra confermi questa tendenza, che si può osservare notando come nel quindicennio trascorso fra il 2007 e il 2023 i fabbisogni di finanziamento dei paesi dell’area siano più che triplicati, passando dai quattro trilioni annui dell’inizio della serie ai quasi tredici della fine.

Osservando il grafico (in alto a sinistra il primo), si nota anche un’altra cosa: dopo un picco di debito – fra il 2007 e il 2009, quando esplose la crisi subprime, il fabbisogno è raddoppiato – il “sistema” trova un equilibrio, ma a un livello significativamente più elevato di prima.

Questo schema si sta ripetendo anche dopo la crisi pandemica. La fame di prestiti dei governi è quasi raddoppiata fra il 2019 e il 2020. E pure se nei due anni successivi questo indicatore è diminuito significativamente, quest’anno si rivede in crescita, quasi a 13 trilioni, in gran parte a causa del rialzo dei tassi determinato dall’inflazione, e ben avviato a stabilizzarsi su questo livello.

Ovviamente tutti gli indicatori della politica fiscale sono coerenti con questo andamento. Il deficit, che nei paesi Ocse era inferiore all’1 per cento nel 2007, ora sfiora in media il 3. I rifinanziamenti sono aumentati di una volta e mezzo e lo stock di debito sul pil dal 40 all’80 per cento, con un valore in trilioni passato da 20 a 50 circa.

Gestire questa massa di debiti non è di per sé un problema, ma è altresì vero che gestire questi debiti è sempre più problematico. Detto diversamente, non ci sono tragedie all’orizzonte, ma alcune difficoltà sì. Specie se la crescita globale si dovesse dimostrare poco dinamica e quindi incapace di evitare il cosiddetto snow ball, l’effetto palla di neve. Ossia la crescita del debito per pura inerzia a causa dell’incapacità del tasso di crescita dell’economia di remunerare il costo del debito.

Un problema non banale, in un momento nel quale i tassi salgono e la crescita rallenta. Peraltro, abbiamo già visto che la capacità dell’inflazione di assorbire parte di questi debiti è praticamente già esaurita.

L’Ocse ci avverte che i manager che gestiscono i debiti pubblici iniziano a sentire qualche tensione nei mercati della liquidità, finiti sotto stress da quando le banche centrali hanno cessato di fornirne in cambio di titoli di stato. Sono già iniziate le operazioni prudenziali, ma certo il lavoro di questi manager sarà più difficile di prima.

Questa è solo una delle conseguenze di lungo termine dell’aumento dei debiti pubblici. Che peraltro si associa a quella dei debiti privati, che sono tutt’altro che diminuiti.

Questa espansione, alla quale, giova ricordarlo, corrisponde un’altrettanta crescita dei crediti, e quindi della ricchezza, porta soprattutto con sé una maggiore sensibilità al rischio, che infatti si osserva negli indicatori che misurano la volatilità.

In futuro saremo più sensibili ai rovesci di mercato, e quindi assai più fragili. E questa, fra le conseguenze di lungo termine, è probabilmente la peggiore.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.