Etichettato: differenza fra inflazione dei beni e dei servizi

Non si riduce il divario fra inflazione dei servizi e quella dei beni

Adesso che i tanto ventilati dazi americani sono diventati una realtà (e poi vedremo per quanto tempo), ha buon gioco la presidente della commissione Ue a preannunciare un aumento dell’inflazione globale, che è un atto ovvio, se si considera che un dazio non produce altro che un aumento dei prezzi finali. A meno che, fatto più teorico che pratico, le aziende che vendono non compensino il dazio a spese del proprio margine di profitto.

Questa presumibile ondata inflazionistica, che arriva (se arriverà) quando ancora stiamo patendo le conseguenze di quella post Covid, è un bel grattacapo per le banche centrali, che già manifestano da qualche tempo dubbi sulla possibilità di allentare i tassi di interesse, visto che la “vecchia” inflazione ancora si dimostra alquanto resiliente e adesso è probabile che ne arriverà di nuova.

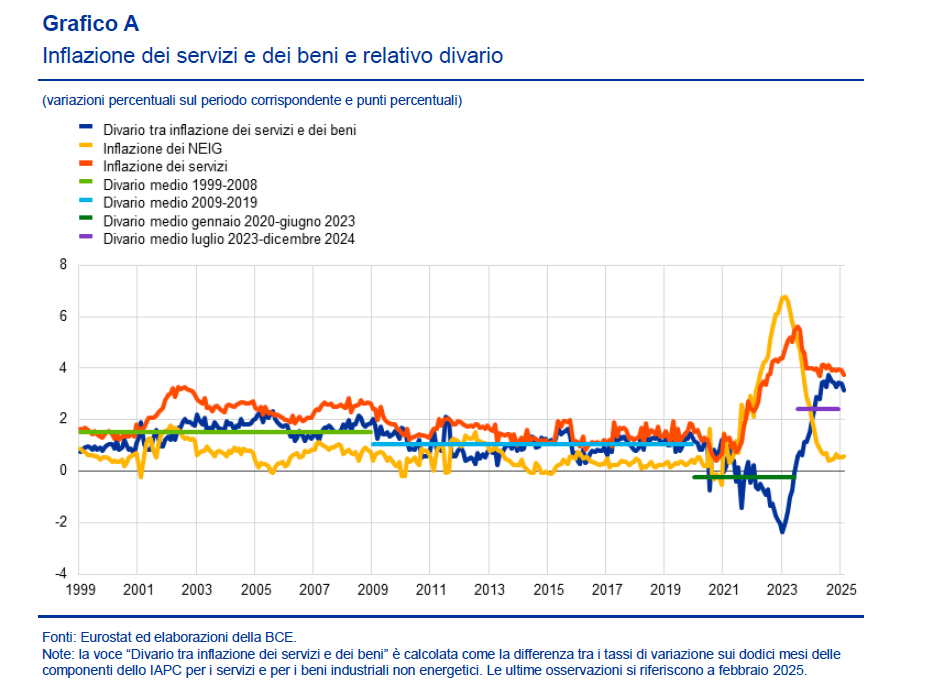

Staremo a vedere cosa porterà il futuro. Nel frattempo però è opportuno soffermarsi a d analizzare quello che ci comunica il presente, che porta con sé alcune singolarità, una delle quali viene illustrata nell’ultimo bollettino della Bce: la notevole crescita del divario fra inflazione dei servizi e quella dei beni.

Ne abbiamo parlato più volte nel nostro blog, ma adesso la cosa, da semplice curiosità statistica, sembra essersi consolidata, visto che la differenza fra le due inflazioni ormai prosegue almeno da luglio 2023 e oscilla intorno a un valore medio di circa il 2,5 per cento, con picchi che sfiorano il 4 per cento.

La Bce ha allungato lo sguardo fino al 1999, quindi ancora prima dell’introduzione dell’euro e per i vent’anni successivi il divario ha raramente superato il 2 per cento. Quindi l’inflazione dei servizi è stata sempre leggermente superiore a quella dei beni, tranne che nel periodo post Covid, quando una forte domanda di beni, collegata al “digiuno” provocato dalla pandemia e al notevole aumento dei beni energetici, portò addirittura questo divario in territorio negativo.

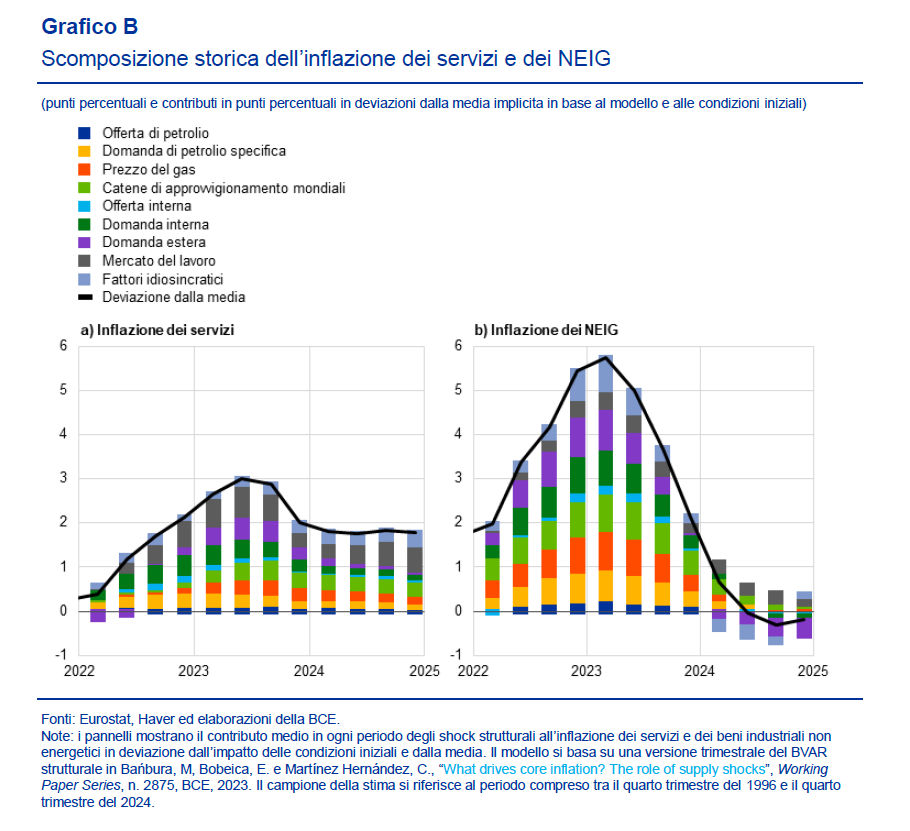

Ma dal 2023 questa tendenza si è bruscamente invertita. Mentre i prezzi dei beni industriali non energetici (non-energy industrial goods, NEIG) si riportavano gradualmente verso i target di banca centrale, quelli dei servizi scendevano solo di poco dai picchi raggiunti. Quindi mentre l’inflazione dei beni, che secondo la Bce è altamente sensibile alle oscillazioni dei costi dell’energia e quindi tanto facilmente aumenta quanto facilmente diminuisce, quella dei servizi è particolarmente insidiosa. Il motivo: “L’impatto degli shock all’offerta è stato più duraturo e persiste la pressione al rialzo derivante dagli shock sul mercato del lavoro, insieme alle pressioni salariali ancora forti”.

Questi dati, letti alla luce dei recenti sviluppi i cronaca, ci consentono di capire che la situazione dei prezzi internazionali è chiaramente orientata al rialzo. I dazi spingeranno per l’aumento dei prezzi dei beni, mentre le tendenze che stanno alimentando il divario, alcune delle quali sono strutturali – l’invecchiamento della popolazione spinge ad esempio sulla domanda di servizi (ad esempio sanitari) assai più che su quella dei beni – spingeranno per l’aumento di quelli dei servizi.

Il divario potrebbe persino ridursi fino a tornare alle tendenze di lungo periodo. Ma questo non vorrà dire che sono diminuiti i prezzi di beni e servizi. Ma che sono cresciuti insieme.