Etichettato: esposizione delle banche europee e usa alle NBFIs

L’irresistibile ascesa delle non banche accresce i rischi di stabilità per le banche

Il Fmi dedica l’ennesimo approfondimento all’irresistibile crescita delle non bank financial institutions (NBFIs) all’interno del sistema finanziario internazionale di cui abbiamo parlato in tante occasioni. Gli ultimi dati riportati nel Global financial stability report confermano che la Grande Trasformazione della finanza che abbiamo raccontato nei mesi scorsi è sempre più in corso e promette d allargarsi a macchia d’olio senza che nessuno sia in grado di capire la quantità e la qualità delle sue conseguenze.

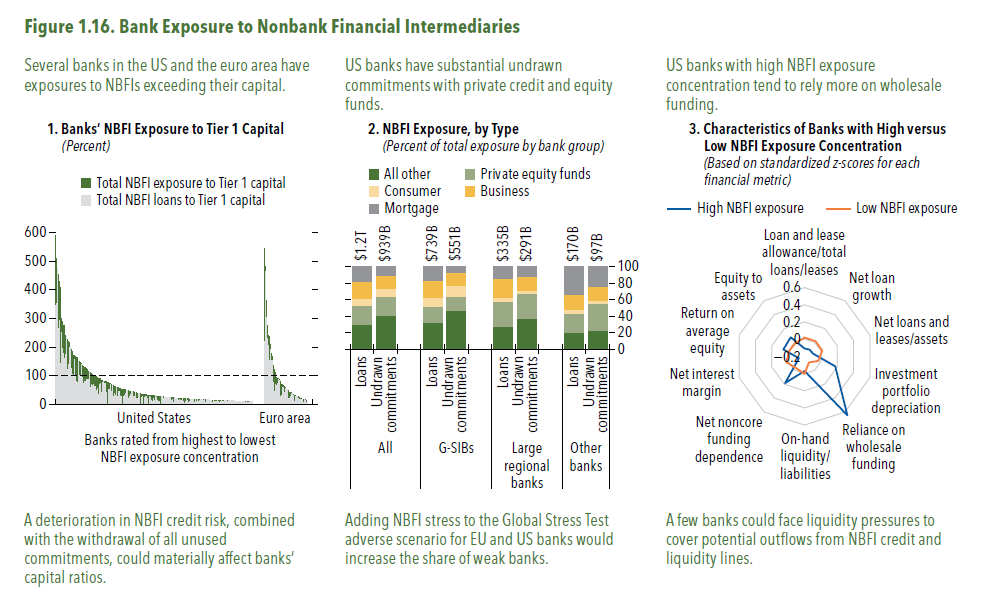

Sappiamo già che ormai le NBFIs, entità finanziaria che prendono a prestito dalle banche e poi prestano ad altri soggetti come fossero banche, ma senza esserlo, giocano un ruolo rilevante anche nel mercato dei bond sovrani, con tutte le conseguenze che ciò comporta. Adesso il Fmi ci informa che “negli Stati Uniti, le banche che rappresentano quasi il 50% delle attività campione hanno esposizioni verso le NBFI superiori al loro capitale di Classe 1”. Le grandi banche Usa fungono da principali finanziatori delle NBFI. Il 90% dei prestiti che questi soggetti raccolgono arrivano proprio da loro. Ma nelle banche regionali la situazione è ancora peggiore, specie in quelle più piccole, con asset inferiori a 100 miliardi di dollari.

Complessivamente, l’esposizione delle banche alle NBFI è elevata: “In Europa e negli Stati Uniti, i prestiti delle NBFI rappresentano, in media, il 9% del portafoglio prestiti delle banche, con esposizioni pari a circa 4,5 trilioni di dollari, di cui 2,6 trilioni di dollari corrispondono a prestiti e il resto a impegni non utilizzati”, scrive il Fmi.

In Europa si osserva una situazione simile. Le banche più grandi hanno concentrato la loro esposizione verso gli NBFIs, e in alcuni settori si osservano tassi di crescita a doppia cifra dei prestiti concessi. Nel private equity e nel credit funds l’esposizione complessiva sfiora i 500 miliardi di dollari. Fra la fine del 2024 e la seconda metà del 2025, l’esposizione è cresciuta quasi del 60% (grafico sopra pannello 2).

“Le banche – scrive il Fmi – concedono sempre più denaro a questi fondi perché questi prestiti spesso offrono rendimenti sul capitale proprio più elevati rispetto ai tradizionali prestiti commerciali e industriali, grazie ai minori requisiti patrimoniali consentiti dalla loro struttura di garanzie”. Rendono di più perché sono più rischiosi, in sostanza. E come se non bastasse, Anche la concentrazione dei prenditori è in crescita costante: “Cinque grandi gestori di fondi rappresentano circa un terzo degli impegni di prestito aggregati dell’intero settore del private credit e del private equity”. Cosa può andare storto?

La risposta è molto semplice: “la crescente esposizione delle banche alle NBFI implica che

sviluppi negativi in queste istituzioni, come declassamenti o calo del valore delle garanzie, potrebbero influire significativamente sui coefficienti patrimoniali delle banche”. Il Fmi ha fatto anche alcune stime. Non serve qui riportarle. E’ sufficiente ricordare che le NBFIs sono uno dei tanti virus insediati ormai stabilmente nel nostro organismo finanziario. Per adesso di limitano a replicarsi. Domani chissà.