Etichettato: export italiano

I motivi della resilienza dell’export italiano

Un studio recente di Bankitalia è un’ottima occasione per conoscere meglio la nostra economia e quindi riflettere su noi stessi, che significa provare a individuare i nostri punti di forza e debolezza per far leva sui primi e compensare i secondi. Così almeno dovrebbe essere nel migliore dei mondi possibili, nel quale purtroppo non abitiamo, ma che possiamo sforzarci di costruire con un po’ di pazienza, buona volontà e soprattutto tempo.

Per riuscire serve studiare, piaccia o no a quelli che hanno sempre la risposta pronta, e buon per loro. Avere il coraggio di essere noiosi, come scriveva Nietzsche. E poiché questo coraggio a noi non manca, come sanno bene i tanti coraggiosi che leggono questo blog, eccovi serviti.

Il punto di partenza è un confronto fra la nostra performance di esportazione e quella dei nostri cugini europei, che trovate riepilogata nel grafico sopra. Si nota che siamo usciti meglio degli altri dal doppio shock pandemia+guerra, anche se certo non con tutte le ossa sane.

Per capire le ragione di questa resilienza, che ci ha consentito di tornare ad essere creditori netti dell’estero nell’arco di pochi trimestri, gli economisti di Bankitalia hanno scomodato il solito arsenale di modelli matematici in cerca di risposte, che perciò vanno intese con giudizio e molti caveat, ma che rimangono comunque informative. Quando si va a pesca col setaccio matematico qualcosa comunque rimane impigliato nella rete.

I fattori individuati dagli autori del paper come spiegazione del successo relativo dell’export italiano (più sei per cento di esportazioni nel 2022, ben al di sopra dei partner europei) sono essenzialmente tre. In primo luogo una componente di competitività legata ai prezzi. Il tasso di cambio reale effettivo (real

effective exchange rates, REERs) ha avuto una dinamica positiva per le nostre ragioni di scambio, incoraggiando quindi le esportazioni. “La metà dell’incremento dell’Italia si spiega con la dinamica dei prezzi alla produzione in calo rispetto ai principali partner commerciali del paese”.

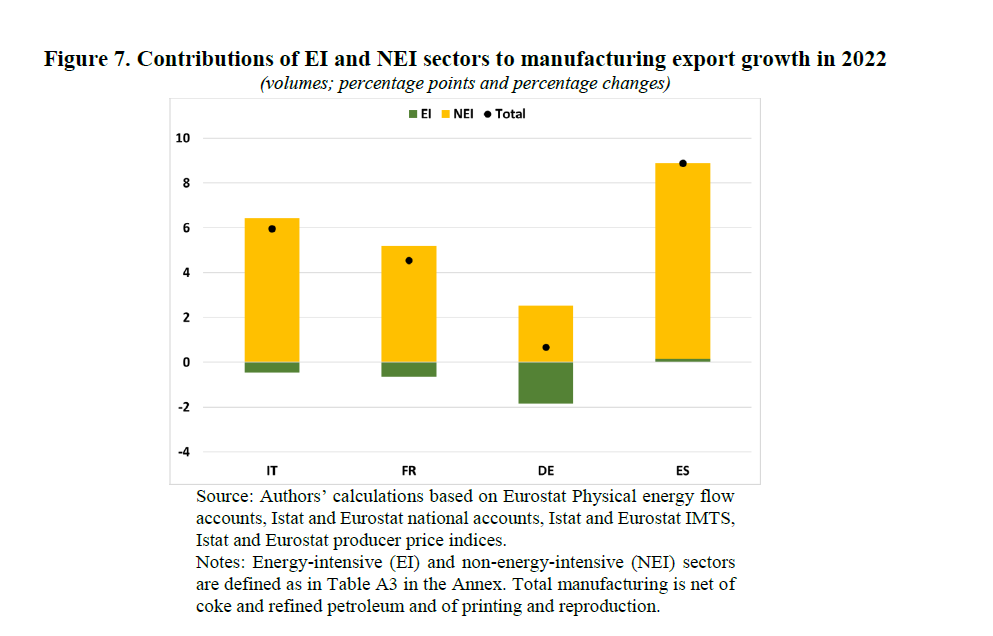

Il secondo fattore è più interessante, perché ci racconta molto della fisionomia della nostra struttura produttiva, e in particolare della manifattura, da dove proviene lo slancio delle esportazioni. Queste ultime provengono da settori che sono stati classificati in due grandi categorie, quelle a grande consumo di energia (energy-intensive, EI) e quelle meno energivore (non-energy-intensive, NEI). Le prime sono state colpite più duramente dai notevoli rincari energetici degli anni vicini a noi, e il loro export di conseguenza. Nel nostro paese, la prevalenza di produzioni non energivore ha rappresentato un asso nella manica per mantenere un livello soddisfacente di esportazioni.

Terzo fattore: l’incidenza delle strozzature sulle catene di fornitura, che ha frenato a lungo le produzioni e quindi le esportazioni. I dati raccolti da una survey internazionale svolta attraverso le aziende dicono che “la produzione italiana è stata significativamente meno colpita dalla carenza di materiali e attrezzature, soprattutto rispetto alla Germania”.

Altri fattori ovviamente avranno contribuito alla resilienza del nostro settore esportatore, ma l’articolo non dice di più. Tuttavia ci dice già molto. Proviamo a trarne alcune conclusioni.

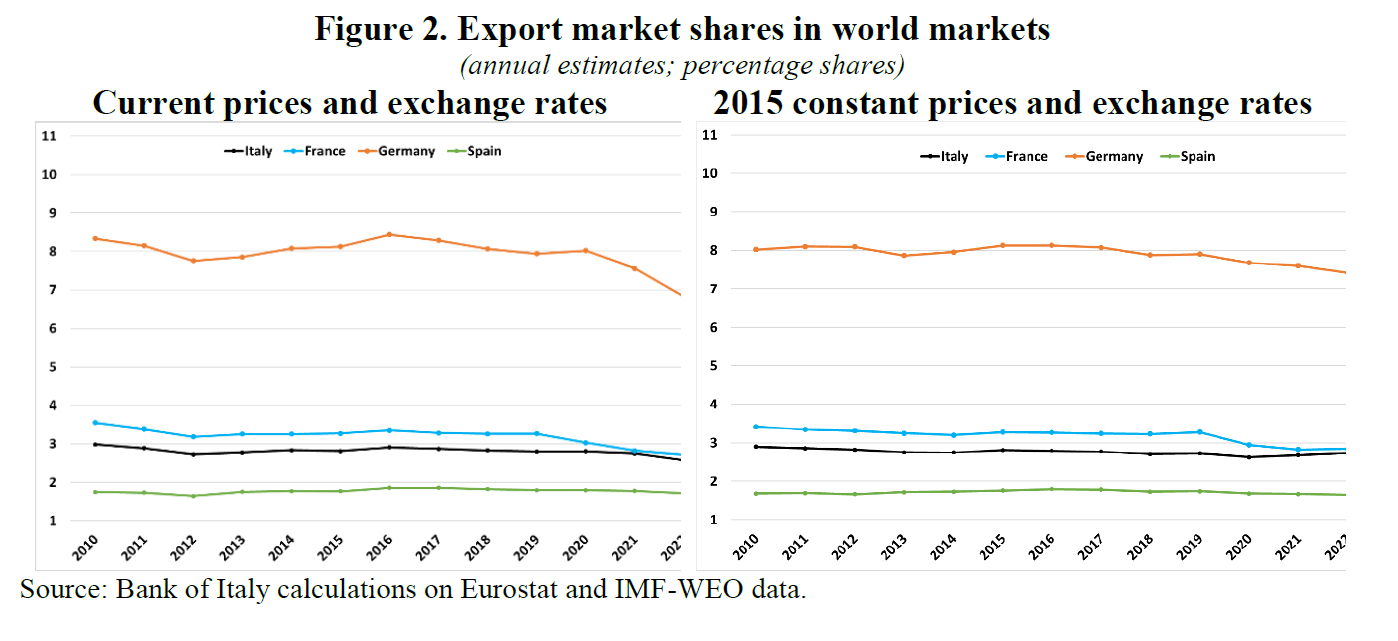

La prima, ovvia, è che siamo un’economia estremamente aperta, e come tale assai sensibile al contesto internazionale, ma al tempo stesso capace di notevole flessibilità. Lo dimostra la sostanziale stabilità della quota di mercato del nostro export a livello globale.

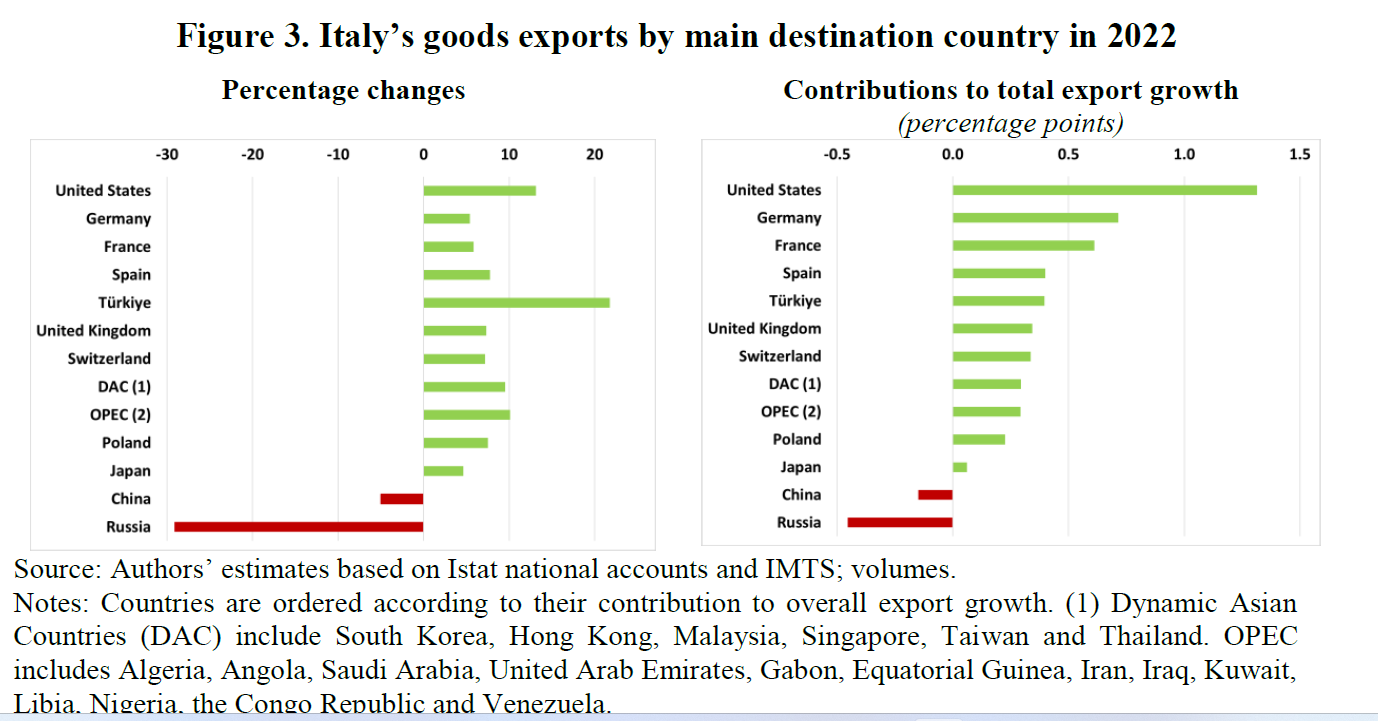

E questo malgrado importanti evoluzioni accadute, specie nell’ultimo anno, quanto ai nostri partner commerciali. Nel 2022 sono praticamente crollate le esportazioni verso la Russia e diminuite anche quelle verso la Cina, ma sono cresciute nel resto del mondo, specie negli Usa.

Questo significa che siamo inseriti in un circuito economico che rimane dinamico e nel quale abbiamo buone carte da giocare.

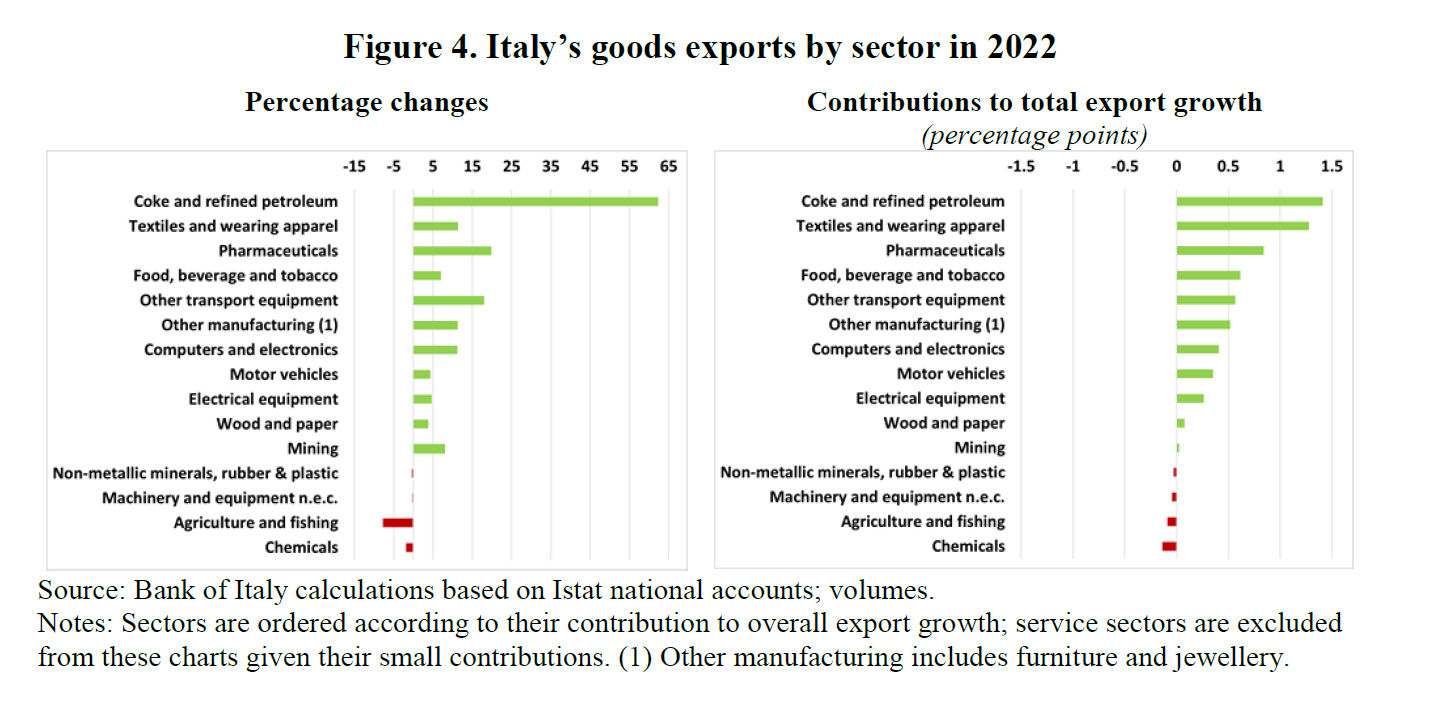

Ultima considerazione, ma non in ordine di importanza: abbiamo alcuni settori molto forti e altri meno, che perciò probabilmente nascondono alcune opportunità che dovremmo imparare a cogliere.

Questo è utile ricordarlo specie adesso, che il clima economico volgerà al brutto mano a mano che l’autunno della politica monetaria condurrà all’inverno dei consumi e degli investimenti.

La resilienza del nostro settore esportatore, unita alla solidità della nostra posizione estera offre ottimi argomenti contro la depressione. Certo non bisogna dimenticare i nostri punti di debolezza, che sono tanti. Ma ricordarli senza rassegnarsi a portarne il fardello, lavorando intanto su quello di buono che abbiamo, è già il primo passo per iniziare a superarli.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La qualità, oltre al prezzo, ha fatto ripartire l’export italiano

Fra le tante narrazioni più o meno ingannevoli che pullulano nel nostro discorso economico, una delle più diffuse è quella che riduce le decisioni nel commercio alla semplice convenienza economica, trascurando la circostanza che l’economia non è soltanto quantità, e quindi prezzo, ma è anche (e forse soprattutto) qualità. A ognuno di noi, che affrontiamo quotidianamente scelte di consumo o di investimento, questa circostanza è perfettamente nota. Molte volte acquistiamo beni o servizi più costosi perché facciamo una scelta di qualità più che di prezzo, che certo ha una sua importanza ma non è l’unico elemento alla base di una scelta. E poiché vantiamo a ogni pie’ sospinto l’eccellenza del made in Italy, dovremmo pure iniziare a pensare alla nostra capacità di esportare come frutto dell’ingegno più che puntare tutto sulla furbizia del low cost, magari favorito dal cambio o dai salari bassi.

Peraltro questa tendenza è emersa con chiarezza nella storia del nostro export degli ultimi anni, durante i quali il nostro settore esportatore ha corretto sostanzialmente una sua caratteristica che molto ci ha fatto soffrire all’inizio del nuovo secolo, ossia il somigliare alla Cina proprio mentre la Cina entrava a pieno titolo nel gioco dell’economia globale. Oggi somigliamo meno alla Cina e più alla Germania. Abbiamo sviluppato una capacità di esportare che punta sulla qualità, e non solo sul prezzo. E questo è probabilmente il successo più rilevante del nostro paese negli ultimi anni e purtroppo ancora poco conosciuto, visto che si continua a dibattere di come aumentare la competitività della nostra industria suggerendo scorciatoie invece della via maestra che coincide con prodotti di qualità crescente, che significa investimento sulla conoscenza, e quindi una migliore istruzione, sulla tecnologia e in fondo sulla quella creatività che ci ha reso celebri.

Chi volesse circostanziare queste conclusioni con alcuni dati di fatto, può leggere un approfondimento dedicato all’export contenuto nell’ultima relazione annuale della Banca d’Italia che si intitola “Le principali determinanti delle esportazioni di beni”. Lettura consigliatissima perché, oltre ad avere uno sguardo lungo oltre un quindicennio, suggerisce che non ci sono scorciatoie utili per il successo. Non ci sono pasti gratis, insomma, e conquistare quote di mercato in un mondo globalizzato è affare per gente che lavora e si impegna e che magari ha alle spalle un governo che favorisce l’internalizzazione con le sue politiche estere, piuttosto che scoraggiarla. Cominciamo dai dati.

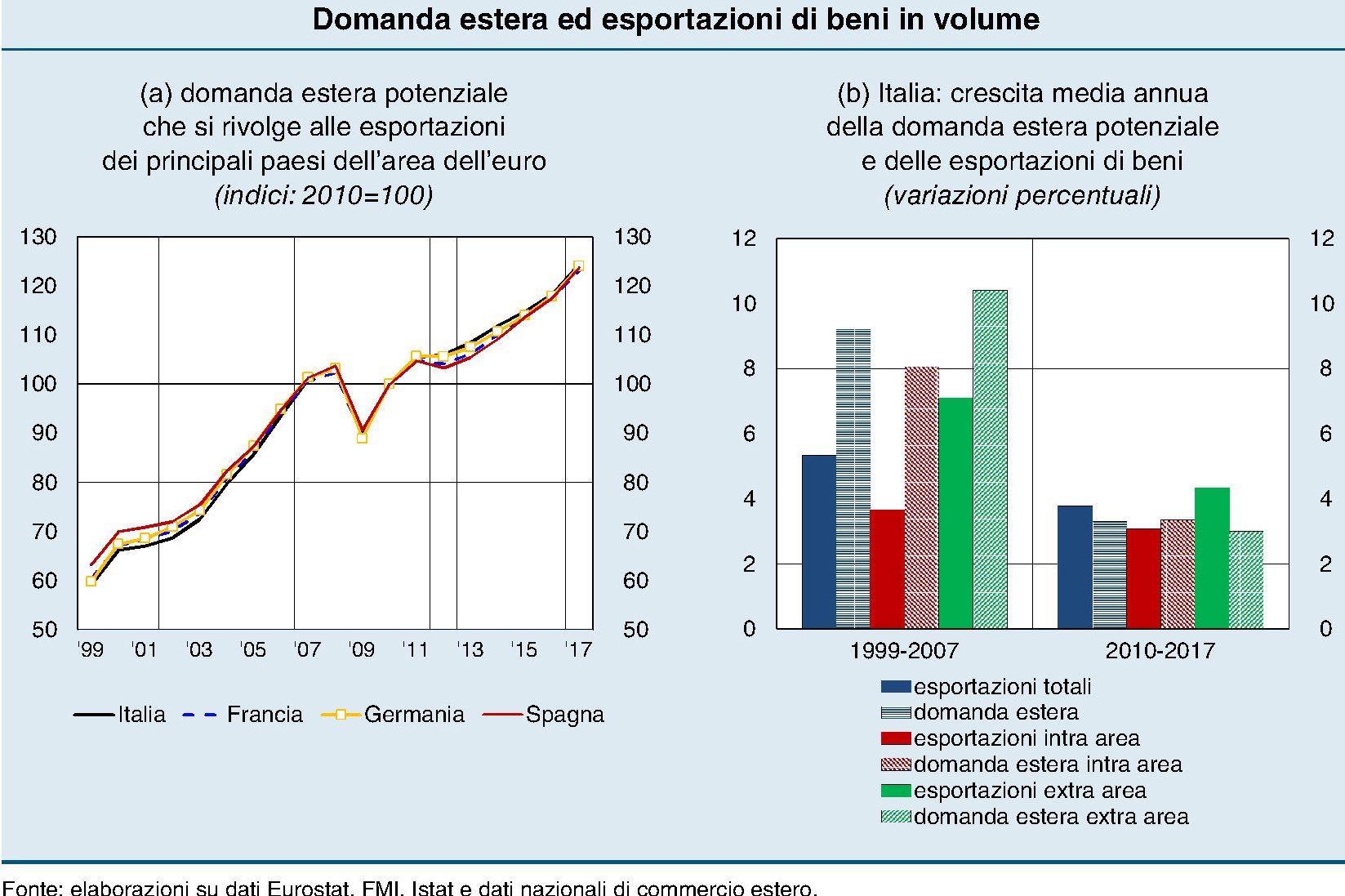

“Tra il 1999 e il 2007 – scrive Bankitalia – la domanda nei mercati di sbocco dell’Italia è cresciuta poco più che in quelli degli altri principali paesi dell’area dell’euro; l’insoddisfacente performance relativa del nostro paese non è quindi imputabile a una concentrazione delle vendite, rispetto ai concorrenti, in mercati meno dinamici. Le esportazioni italia sono aumentate in questo periodo di circa la metà rispetto alla domanda estera. Il divario si osserva sia sui mercati esterni all’area euro sia, in modo più marcato, su quelli interni”. Questa situazione cambia radicalmente a partire dal 2010. Da quell’anno “le vendite all’estero complessive sono cresciute più della

domanda potenziale rivolta all’Italia, che in questo periodo è aumentata al pari di

quella diretta a Francia, Germania e Spagna”. Cosa è accaduto e cosa ha determinato il cambiamento?

Quello che sappiamo, per cominciare, è che fra il 1999 e il 2007 l’Italia ha ceduto competitività sia sul versante del prezzo che dei costi. Abbiamo perso meno di quanto abbia perduto la Spagna ma più della Francia e della Germania, “dove la competitività è invece migliorata per una combinazione peculiare di moderazione salariale, forte incremento della produttività e accresciuto ricorso a beni e servizi intermedi importati”.

La ripresa del 2010 è stata in qualche modo favorita dal deprezzamento registrato dall’euro, che ha migliorato gli indicatori di competitività. E quando è arrivata la crisi del 2011-12 Italia e Spagna hanno visto una crescita più contenuta dei prezzi e del costo del lavoro rispetto alla Germania e ciò ha contribuito a migliorare le esportazioni. Ma non si è trattato di una semplice questione di maggiore convenienza. “Anche a seguito del crescente peso delle economie emergenti nel commercio mondiale – spiega Bankitalia – il forte aumento della pressione concorrenziale ha spinto le imprese dei paesi avanzati a concentrarsi sempre più su fattori di competitività non di prezzo, come la qualità dei prodotti”. Ed eccola qui la tendenza che ha fatto a cambiare il gioco. “In base a nostre elaborazioni su dati disaggregati per prodotto e mercato di destinazione -sottolinea – la qualità dei prodotti esportati, misurata da un indicatore che coglie le caratteristiche che permettono di ottenere prezzi più elevati a parità di quantità vendute, è cresciuta in Italia in linea con quanto registrato in Spagna e in Germania e più che in Francia”.

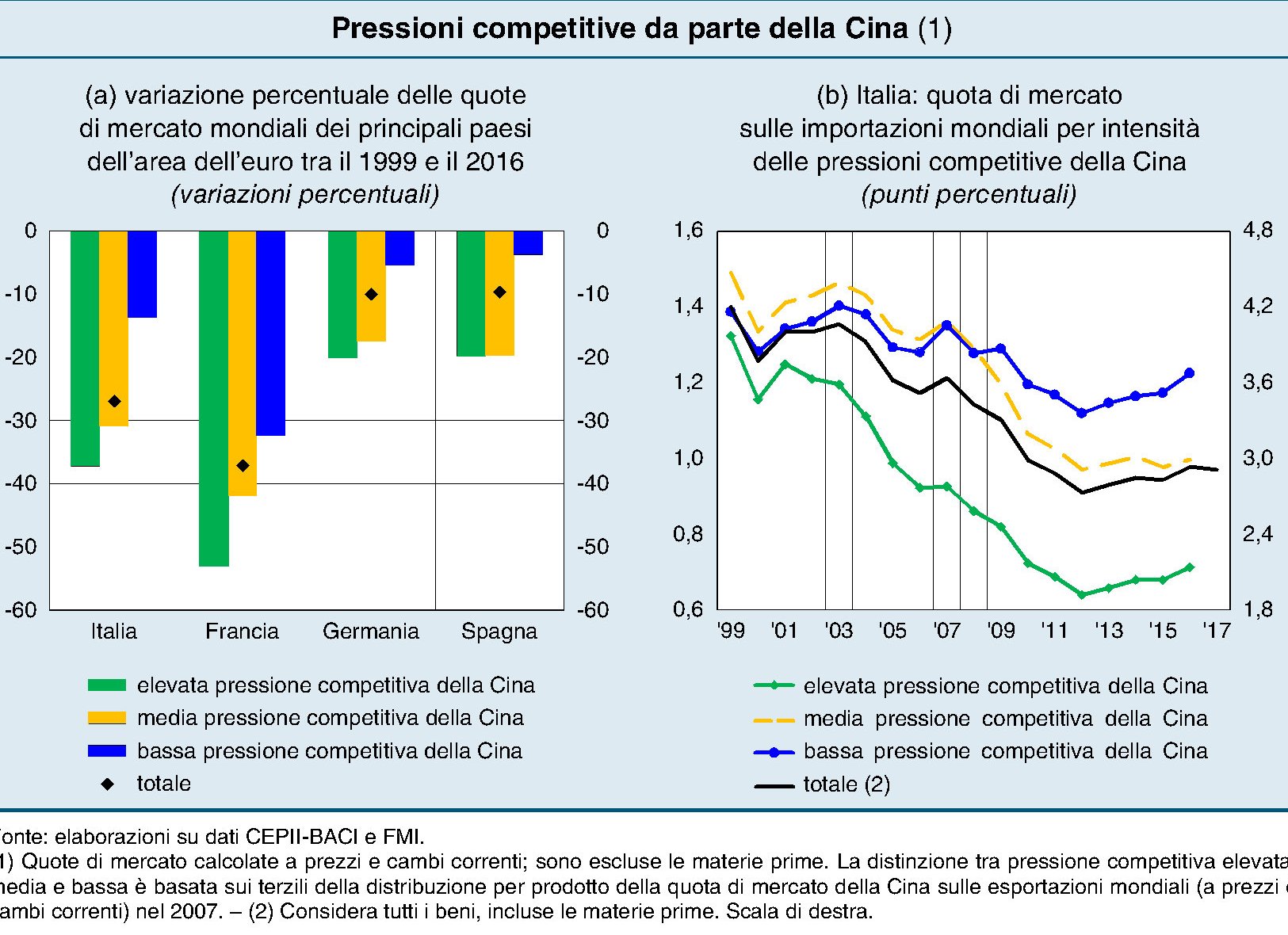

Questa evoluzione si apprezza nella sua importanza se vediamo da dove siamo partiti. I dati mostrano che l’Italia più di altri ha patito la concorrenza cinese, che dal 2001 in poi ha triplicato la sua quota nelle esportazioni mondiali, raggiungendo il 13% nel 2017. “l’Italia ha sofferto le pressioni del concorrente asiatico più di Spagna e Germania, per effetto di una specializzazione settoriale sbilanciata verso settori tecnologicamente meno avanzati”.

In pratica fino al 2007 “il calo della quota di mercato, pari a 0,6 punti percentuali rispetto al 1999 nella valutazione a prezzi e cambi correnti, è quasi del tutto riconducibile ai prodotti più esposti alla concorrenza cinese”. Dal 2010 invece “si osserva una reazione delle imprese manifatturiere italiane”, e ciò accaduto in virtù di un cambio sostanziale delle esportazioni: “La specializzazione si è spostata verso settori più avanzati, come gli autoveicoli e la farmaceutica: il peso delle produzioni maggiormente esposte alla concorrenza cinese si è ridotto tra il 1999 e il 2010 di quasi un quarto”. A ciò si è aggiunto il miglioramento della capacità competitiva, che ha favorito il recupero delle quote di mercato, a partire dal 2012, anche nei settori in cui è più forte la concorrenza cinese”.

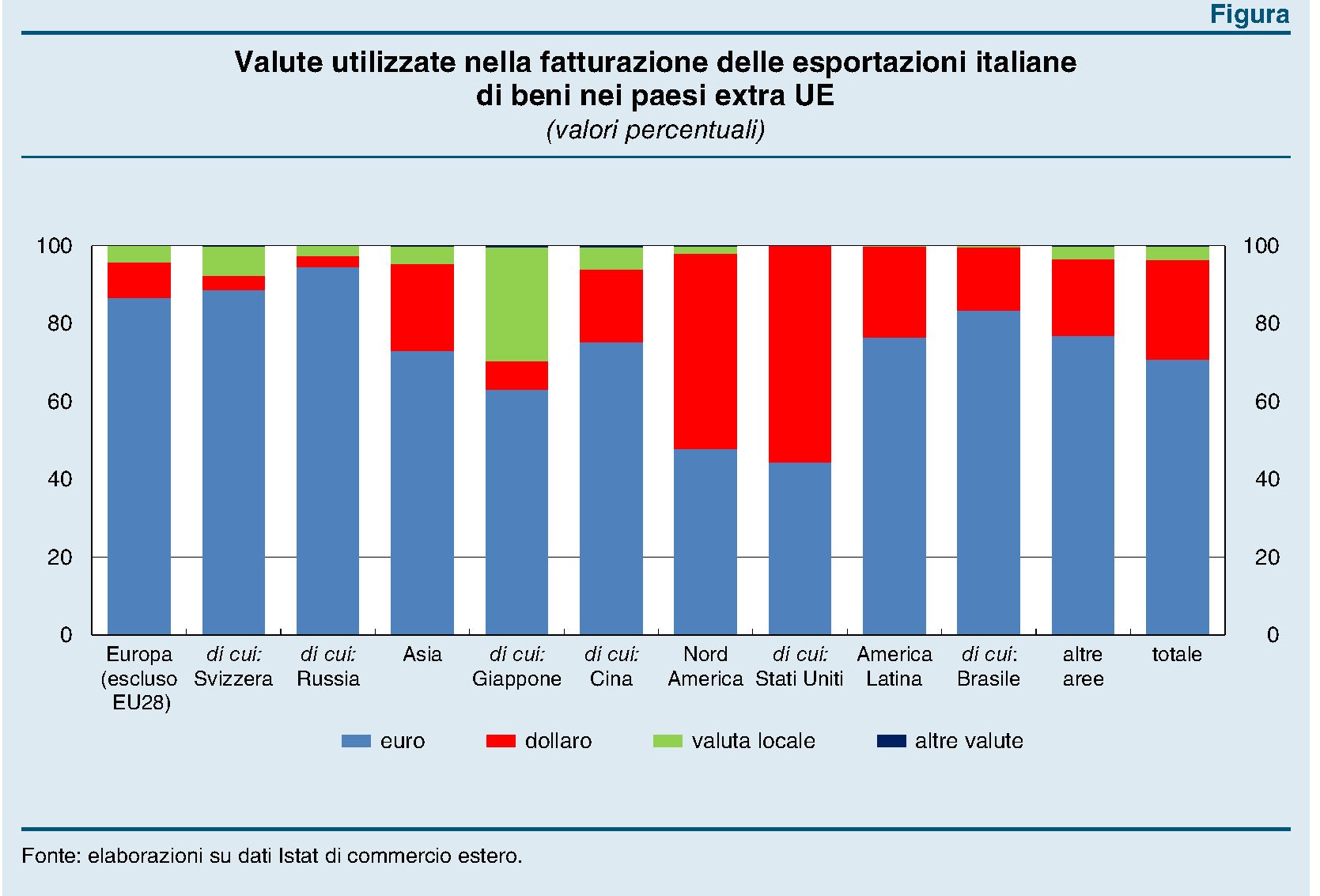

La competitività di prezzo rimane un fattore importante per l’Italia – pesa più di quanto pesi per la Francia e la Germania – e la grande quota di piccole aziende non la favorisce. Le stime di Bankitalia mostrano che gli esportatori di dimensione maggiore sono più bravi sui mercati esteri non solo perché hanno capacità di fronteggiare la concorrenza, ma anche perché riescono a gestire meglio le fluttuazioni del tasso di cambio. E’ poco noto, ad esempio, che molte aziende italiane fatturano in valute diverse dall’euro le proprie esportazioni, a volta anche in maniera rilevante. Negli Usa, ad esempio, oltre il 55% dell’export italiano è fatturato in dollari.

In sostanza, l’Italia ha subito un notevole shock concorrenziale con l’ingresso della Cina nel Wto in virtù del quale “il nostro paese già afflitto da problemi strutturali irrisolti”, ha subito “una progressiva perdita di competitività, anche rispetto ai principali concorrenti europei”. “Ciò ha indotto una graduale riorganizzazione del sistema industriale italiano e una ricomposizione degli esportatori tra mercati, settori e classi dimensionali. Nonostante il pesante shock della doppia crisi, dal 2010 si sono manifestati gli effetti di questo rafforzamento strutturale sulla capacità delle aziende italiane di competere nei mercati internazionali. Se la composizione per settore e classe dimensionale delle imprese esportatrici italiane nel 2010 fosse rimasta quella di inizio secolo, l’incremento delle vendite all’estero nel successivo quinquennio sarebbe stato inferiore di almeno un quinto”. Le crisi nascondono opportunità, a saperle cogliere, dicevano una volta gli antichi.

Lo spirito tedesco dell’export italiano

Quando tutto sembra cadere a pezzi è buona prassi igienica volgere lo sguardo verso il buono che ancora c’è nel nostro Paese e che sembra miracolosamente resistere allo sfacelo della nostra vita pubblica.

Il fatto che tali riflessioni scaturiscano dall’ultimo staff report del Fmi sull’Italia, per nulla tenero nei nostri confronti, dovrebbe farci riflettere e convincerci di una semplice ed evidente circostanza: siamo ancora un grande Paese.

La stabilità italiana, per fortuna, resiste persino a questa classe politica e a una palese inadeguatezza di classe dirigente.

Il capitolo del rapporto che vale la lettura si intitola “The Italian Competitiveness Puzzle” e spiega bene, già dal titolo, quanto l’Italia sia un paese strano, capace di coniugare senza imbarazzi grandi punti di forza e altrettante debolezze. E pure se abbiamo una naturale predisposizione a lamentarci, possiamo pure contare su straordinarie (e sconosciute) riserve di ricchezza, finanziarie e produttive, che purtroppo di rado trovano spazio nelle cronache, malate di chiacchiericcio e piagnonismo.

Il puzzle della nostra competitività si compone di diversi pezzi, come è giusto che sia. Ma giova rappresentarne da subito il quadro d’insieme che credo sia più eloquente di qualsiasi analisi. Nella top ten dell’export dei paesi manufatturieri per valore aggiunto (dato ONU 2010), l’Italia conserva saldamente il sesto posto. Lo stesso che aveva nel 2000.

Non ci sarebbe nulla di strano se intanto non fosse cambiato il mondo.

Nel 2000 l’America era la prima della lista. Nel 2010 la prima è stata la Cina, con gli Usa in seconda posizione. Il Giappone, che era secondo, è diventato terzo. La Gran Bretagna, che era quinta, è diventata decima. La Francia, che era settima è scivolata all’ottavo.

Solo la Germania, come noi, ha conservato la sua posizione al quarto posto.

Conclusione: solo noi e i tedeschi abbiamo retto l’urto dell’arrivo delle economie emergenti iniziato agli albori del XXI secolo.

C’è molto dello spirito tedesco, nell’export italiano.

Per questo il Fondo apre il suo rapporto con una constatazione che sembra l’esatto contrario del mainstream economico del nostro tempo: in Italia c’è stata una perdita di competitività senza un collasso delle esportazioni.

E questa è la prima tessera del puzzle.

Negli ultimi vent’anni, scrive il Fondo, “un calo costante della crescita nel totale fattore di produttività (TFP) e il conseguente aumento del costo unitario del lavoro rispetto ai concorrenti europei hanno sollevato ripetute preoccupazioni circa la competitività degli esportatori italiani”. E tuttavia, “l’export italiano ha tenuto relativamente bene”.

“Più di recente – sottolinea – la vivacità delle esportazioni a fronte di una depressione globale della domanda evidenzia la continua capacità di adattamento e la resilienza delle Imprese commerciali italiane”.

Qualcosa di buono, quindi, c’è pure da noi.

in particolare, siamo leader nel tessile, nell’abbigliamento e nella pelletteria, e siamo secondi (dopo la Germania) per i macchinari non elettronici e la manifattura.

Per capire le ragioni di questo mezzo miracolo bisogna fare un ragionamento più generale. L’andamento italiano della produttività replica, pur amplificandolo il trend che ha iniziato a svilupparsi in Europa dalla metà degli anni ’90, quando l’inizio della rivoluzione dell’ICT ha arricchito il concetto stesso di competitività. Le imprese hanno iniziato a distinguersi e a distinguere fra competitività derivante dalla tecnologia, quindi dallo sviluppo di nuovi prodotti e caratterizzata da un alto contenuto di innovazione, e competitività derivante dai costi, associato all’aumento dell’efficienza e alla diminuzione dei costi del lavoro. Le imprese italiane, che dovevano fare i conti con la concorrenza delle economie emergenti, dovevano vedersela innanzitutto con questo tipo di competitività. E a quanto pare sono riuscite a resistere.

Tale successo si spiega analizzando le nostre imprese esportatrici.

Il Fondo distingue quattro tipi:

1) Industrie scienze-based, come la farmaceutica, l’elettronica o l’aviazione;

2) Industrie specializzate, dominate da piccole imprese che disegnano, sviluppano e producono prodotti di nicchia;

3) Industrie tradizionali, comeil tessile, l’alimentari, dove l’innovazone è meno rilevante

4) industrie intensive che sfruttano le economie di scala e che possono essere basate o su tecnologie pesanti, come l’industria degli autoveicoli, o sullo sfruttamento di materie prime, come la chimica o la raffinazione.

Questa tassonomia aiuta a capire l’evoluzione del nostri sistema industriale che, nota il Fondo, è un mix ben riuscito di prodotti tradizionali e industrie specializzate

Un grafico mostra tale andamento fra il 1995 e il 2011.

La prima cosa che salta all’occhio è il peso crescente delle industrie che fanno economia di scala che sfruttano le materie prime. La quota di export di queste aziende è cresciuta constantemente nel tempo e ora pesa circa il 35% nell’export totale italiano. Le industrie intensive che fanno tecnologie, invece, hanno ridotto nell’ultima metà del XXI secolo la quota di esportazioni. La somma delle due industrie, tuttavia, mostra un trend chiaramente in aumento.

Al contrario, quelle che hanno sofferto di più la globalizzazione sono le imprese tradizionali, che hanno visto diminuire di circa un terzo la loro quota di export. Sono rimasti distanti le industrie specializzate e quelle science-based.

Cosa ci dice questo grafico?

Che in pratica le imprese che hanno migliorato la competitività tecnologica, e sono riuscite a fare economie di scala, sono cresciute, e che quelle che fanno innovazione al loro interno, pure se sono piccoli produttori, hanno resistito. Nel confronto con altri paesi, scrive il Fondo, “queste industrie sembrano più simili a quelle delle Germania o degli Stati Uniti”.

Detto in altre parole, un incremento della capacità di sviluppare tecnologia e innovazione paga persino se peggiorano gli indici della competitività di costo.

Infatti il prezzo più alto l’hanno pagato le imprese tradizionali, che, non riuscendo a fare competitività tecnologica hanno subito l’andamento declinante della competitività di costo, anche a causa della “rivalutazione italiana cumulatasi sin dall’introduzione dell’euro”.

Ecco spiegato il miracolo dell’export italiano, che resiste alle innumerevoli riforme del lavoro, agli infiniti tavoli politico-sindacali e persina alla rivalutazione reale del cambio.

Vale la pena fare una piccola appendice sulla competitività di costo, perché il Fondo evidenzia alcuni dati interessanti.

Il primo è che, usando un indice riferito all’economia globale del costo unitario del lavoro (ULCs), quella italiana appare essersi deteriotata fino al 5% dal momento dell’introduzione dell’euro, mentre quella tedesca risulta essere migliorata di circa il 20% a causa dell’andamento declinante del costo del lavoro.

Secondo un altro indice il PPI-based, ossia sull’indice dei prezzi alla produzione, l’Italia risulta meno competitiva di quanto lo fosse nel 1999.

Ecco, sulla competitività di costo (leggi costi del lavoro) siamo i meno tedeschi di tutti.