Etichettato: maurizio sgroi

Le opportunità nascoste nel digital divide africano

L’unico vantaggio ad essere gli ultimi è che si può arrivare a diventare i primi. Gli ultimi, infatti, hanno un vantaggio che sarebbe errato sottovalutare: possono usare le conoscenze dei primi utilizzandole ex novo senza dover scontare il prezzo della loro conquista. Proprio perché non hanno nulla, possono costruire ex novo avendo già a disposizione le tecnologie più moderne, senza dover fare i conti con i residui del passato.

Da questo punto di vista l’Africa, che non è esagerato definire l’ultima frontiera dello sviluppo economico, ha lo svantaggio di avere una dotazione di capitale molto scarsa e il vantaggio che, di conseguenza, può costruirsene uno stock di qualità contemporanea. Che vuol dire, ad esempio, usare macchinari che consumano meno energia, o fonti di energia rinnovabili che prima semplicemente non c’erano o erano troppo costose per essere realizzate.

Tutto ciò, ovviamente, a patto di avere le risorse finanziarie. Servono quindi investimenti, e soprattutto investimenti esteri, visto che la dotazione di capitale africano è ancora carente. E da quanto si legge nell’ultimo rapporto dell’AFC, Africa finance corporation, questi investimenti non mancano, specie in quelle infrastrutture che per l’Africa sono nientemeno che vitali: la logistica fisica (abbiamo già accennato ai porti) e i collegamenti digitali.

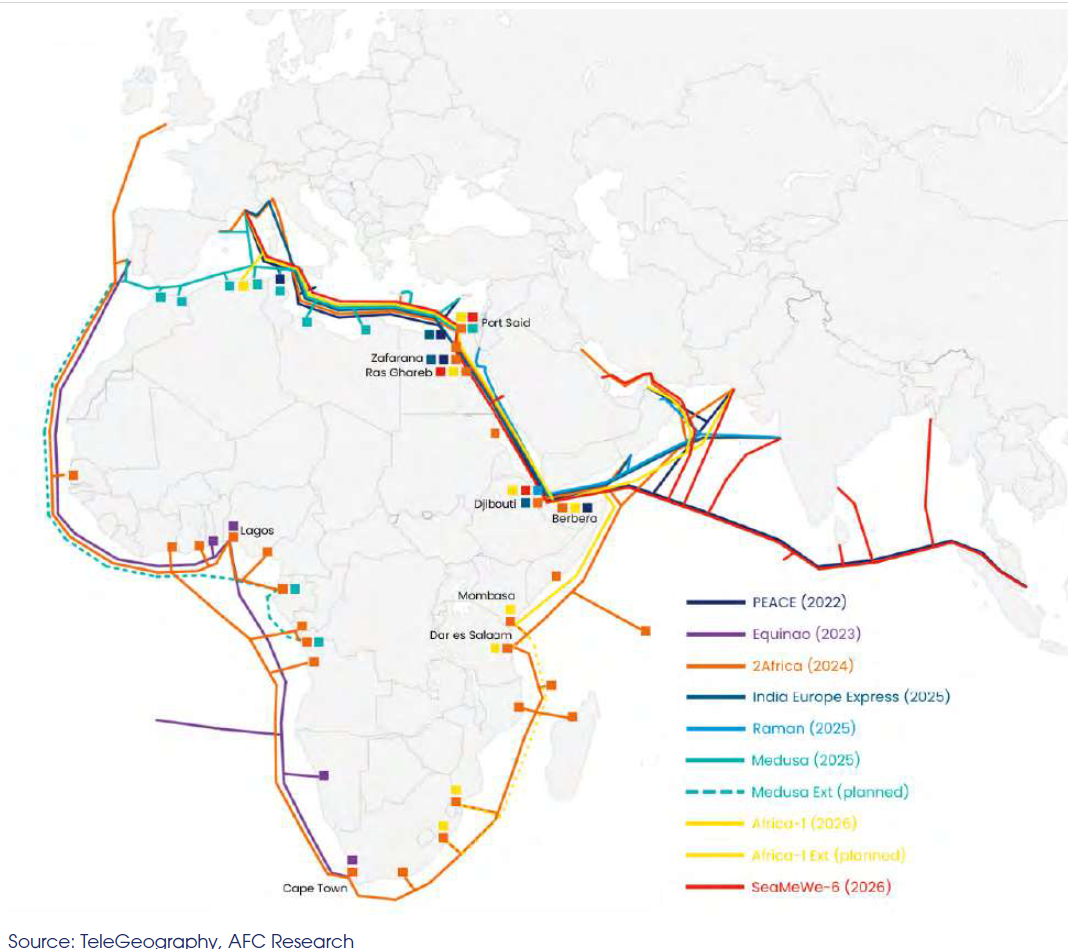

Il grafico che apre questo post elenca sommariamente i cavi sottomarini sviluppati e in corso di sviluppo in Africa dal 2022 al 2026. A ognuno di queste corrispondono cordate di investitori di diverse nazionalità. Dal cavo PEACE, che raccoglie capitali cinesi, francesi, pakistani e di diverse telco africane, ad Equinao, finanziato da Google: tutto il mondo che conta sta circondando l’Africa di cavi dati, che ovviamente favoriscono la fioritura di data center, che vedono in prima linea il Sudafrica. Ma non solo. Ci sono hub regionali emergenti, per i data center, ad esempio in Kenya, Nigeria, Egitto e Marocco. “Il Kenya ha ottenuto grandi successi in questo senso ospitando i suoi Internet exchange point all’interno di data center che ora contano i principali fornitori di contenuti (AWS, Microsoft Azure, Meta, Alphabet)

insieme ad agenzie governative, servizi di pubblica utilità, istituzioni finanziarie e diversi fornitori di servizi Internet (ISP) locali”, sottolinea il rapporto.

Le infrastrutture, insomma, si stanno lentamente edificando. Ma vale per il digitale ciò che abbiamo visto osservando le infrastrutture portuali: lontano dalle coste i collegamenti sono molto più difficili. “Stime disponibili di Hamilton Research – scrive l’AFC – suggeriscono che 2/3 della popolazione africana si trova a più di 10 km dalle infrastrutture di rete in fibra ottica, la percentuale più alta di qualsiasi altro continente”. Grandi distanze dalle infrastrutture implica maggiore difficoltà a raggiungere i destinatari del dato. Vale per il digitale ciò che abbiamo visto per le merci: se mancano le infrastrutture di collegamento interno, o sono carenti, le merci che arrivano da fuori faticano ad arrivare sui mercati. Ciò implica che le coste prosperano e l’interno vivacchia. E questo in un continente che ha un numero elevato di paesi che non hanno sbocchi sul mare.

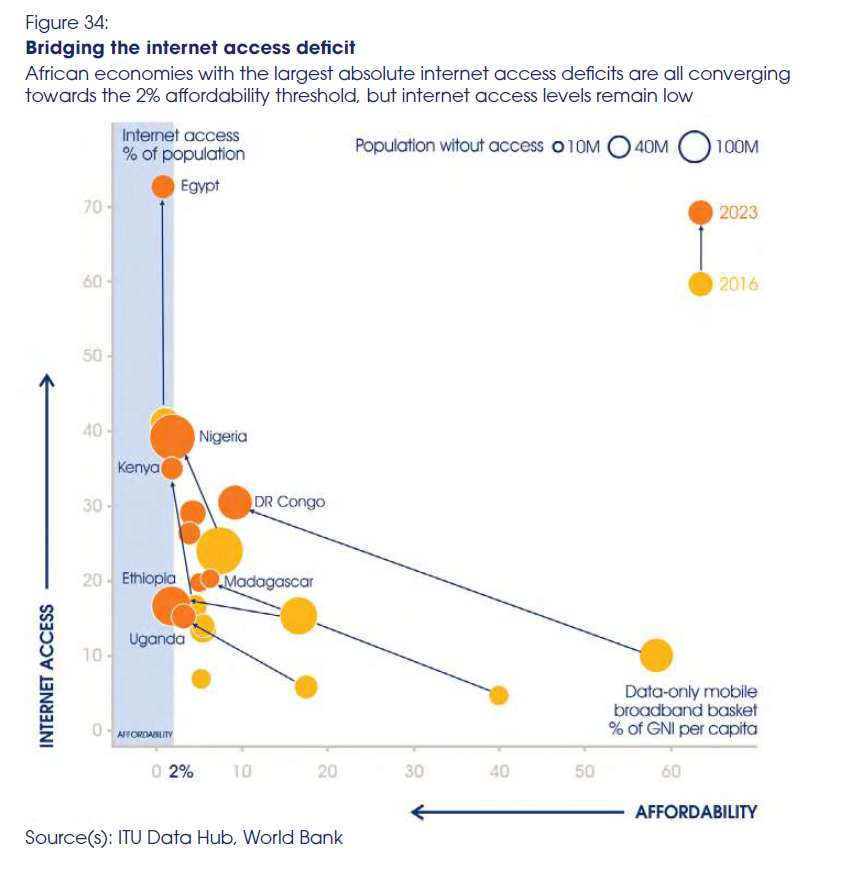

Questo spiega il digital divide ancora elevato all’interno del continente, che non solo soffre il vincolo infrastrutturale che abbiamo fugacemente osservato, ma anche quello economico generato dal basso livello di reddito delle popolazioni. Detto semplicemente, l’africano medio non ha i soldi né per pagarsi le connessioni, né tantomeno per comprare un qualunque device. E questo determina che l’accesso alla rete della popolazione sia ancora basso.

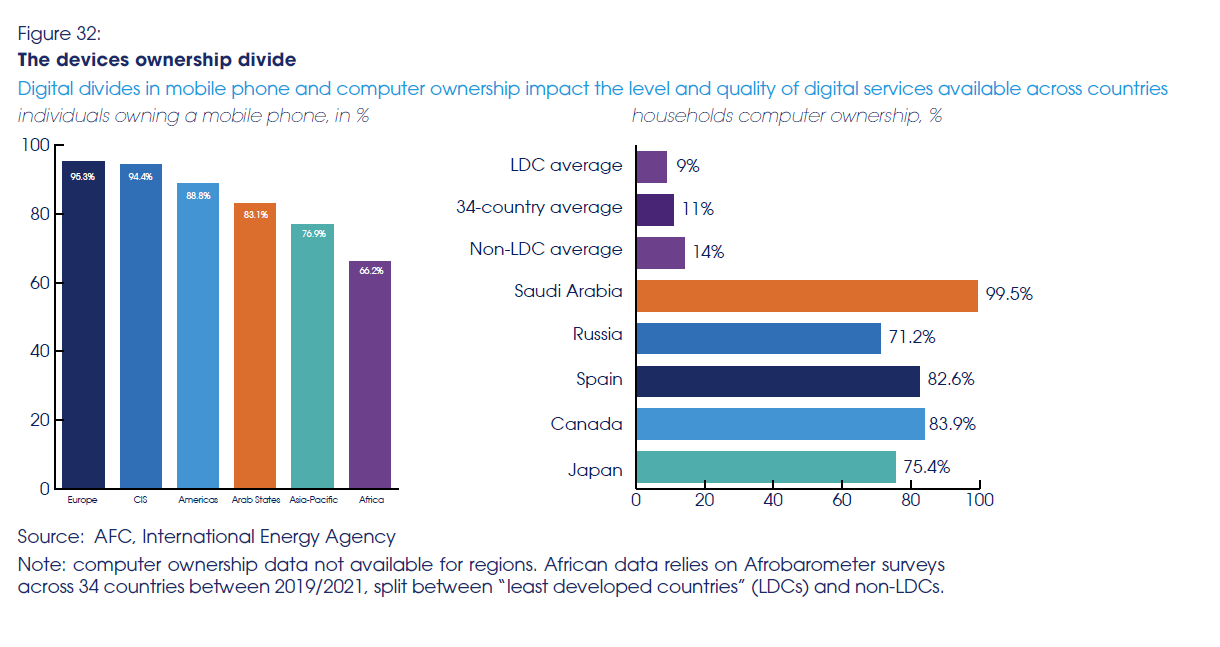

Gli africani hanno in percentuale il minor numero di telefonini a mondo e ancor meno sono quelli che dispongono di un computer.

E questo spiega perché nel 2024 oltre il 60% degli africani non abbia accesso ad internet. Ci sono ovviamente situazioni migliori – ad esempio in Egitto e Nigeria – ma nel complesso il continente esibisce ancora una situazione di sostanziale arretratezza su questo fronte, che contrasta visibilmente con la sua domanda potenziale di servizi digitali, vista l’enorme quantità di giovani che vivono in Africa.

Di fronte a questo stato di cose, e soprattutto in prospettiva, si capisce bene perché i grand carrier di cavi sottomarini stiano lentamente circondando l’Africa. Si capisce meno la ragione per la quale i paesi avanzati, che pure avrebbero tutto da guadagnarci a “informatizzare” il continente africano, non investano pure per aiutare gli africani ad avere almeno un telefonino di penultima generazione. Sarebbe un compito interessante per l’Europa, che magari potrebbe approfittarne per sviluppare un suo standard, sia hardware che software, invece che rassegnarsi al dominio dei produttori Usa e asiatici. Il problema è che l’Europa è bravissima a vedere i rischi. Mai le opportunità.

Il mattone europeo “punisce” i giovani adulti

Un recente rapporto dell’Ue sullo stato dei mercato immobiliare europeo aggiorna molte delle nostre conoscenze, confermando al tempo stesso quello che sapevamo già: l’Europa è diventato un posto sempre più difficile per i suoi giovani.

Questa tendenza generale, che investe tutto ciò che attorno a un giovane ruota, dall’istruzione in poi, non poteva che avere una declinazione anche nel mercato immobiliare, che già sconta parecchie difficoltà per conto suo.

Nulla di strano, quindi, che “dalla crisi finanziaria globale, la proprietà della casa è diminuita nei paesi sviluppati, soprattutto tra i giovani adulti”, come riporta l’a Ue. In Europa “la quota di proprietari di case è diminuita di 2 punti percentuali (dal 70,2% nel 2015 al 68,4% nel 2024), ma la proprietà della casa è diminuita più marcatamente in alcuni Stati membri nello stesso periodo (ad esempio, di 12 punti percentuali a Malta, 10 punti percentuali in Lussemburgo e 5 punti percentuali in Germania, Grecia, Spagna e Finlandia)”. Molti hanno “liquidato” il mattone, sembra di capire e non hanno voluto o potuto investire su una nuova abitazione. Non sarebbe per nulla sorprendente scoprire che questi venditori siano proprio quei “giovani adulti” di cui parla la Commissione.

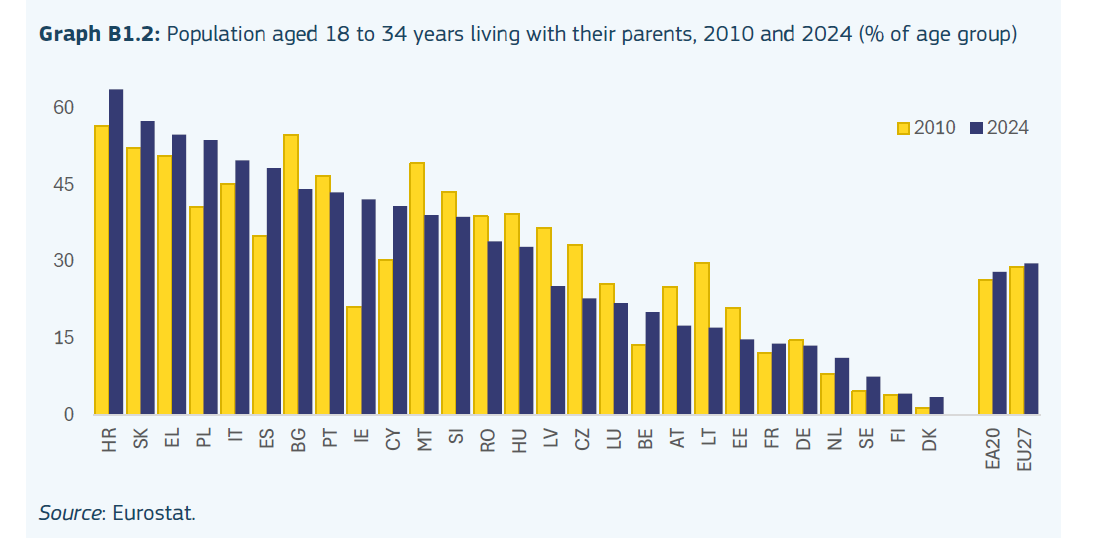

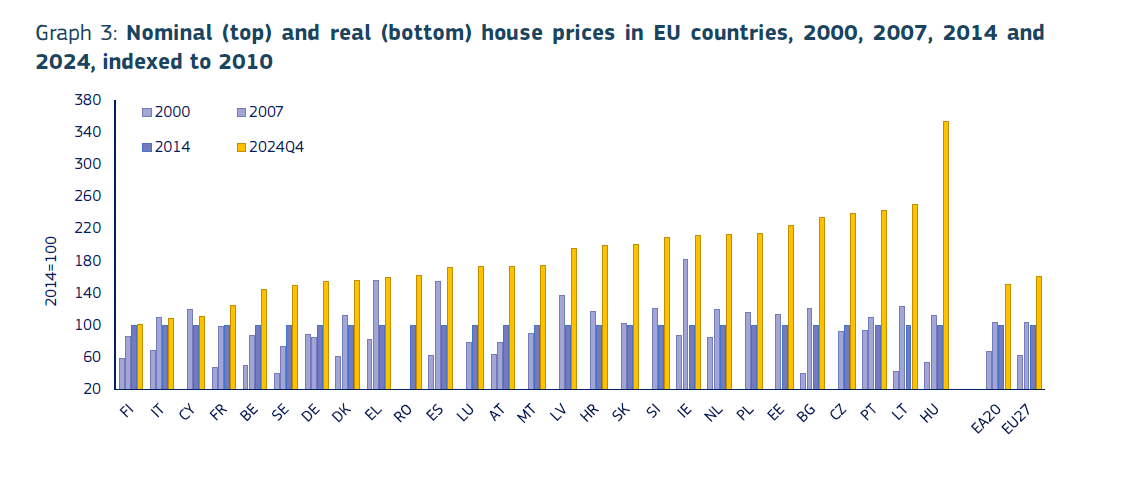

Più avanti leggiamo infatti che “I giovani hanno generalmente maggiori probabilità di vivere in alloggi in affitto rispetto alla popolazione media e un’ampia percentuale di giovani adulti vive con i genitori”. E questo ci conduce al grafico che apre questo post. Che diventa molto più informativo se si legge incrociandolo col grafico che trovate sotto, dove si analizza l’andamento dei prezzi, nominali e reali, nei paesi dell’Ue.

Val la pena osservare un paio di “stranezze” che i due grafici letti insieme ci comunicano. L’aumento notevole dei pezzi reali in Portogallo, cresciuti dell’80% nel 2024 rispetto al 2000, si associa a una diminuzione dei 18-34enni che vivono in famiglia. Il calo dei prezzi reali in Italia nello stessi periodo – l’indice nel 2024 scende sotto il livello 100 riferito al 2014 – si associa invece a un aumento della stessa classe di giovani che vive coi genitori.

Se confrontiamo Malta e Spagna notiamo un pattern simile: i prezzi reali crescono in entrambi i paesi, ma a Malta i giovani che vivono coi genitori diminuiscono, in Spagna aumentano. E’ solo questioni di prezzi, come suggeriscono molti, o c’è dell’altro?

L’Ue la spiega in termini puramente economici: “I giovani incontrano maggiori difficoltà rispetto alla media della popolazione nel mercato immobiliare, e questo riflette sia l’evoluzione del mercato del lavoro, con una maggiore probabilità di disoccupazione tra i giovani, sia l’aumento dei prezzi delle case. I giovani adulti tendono ad avere maggiori difficoltà a ottenere un mutuo a causa della mancanza

di capitale o di stabilità occupazionale”.

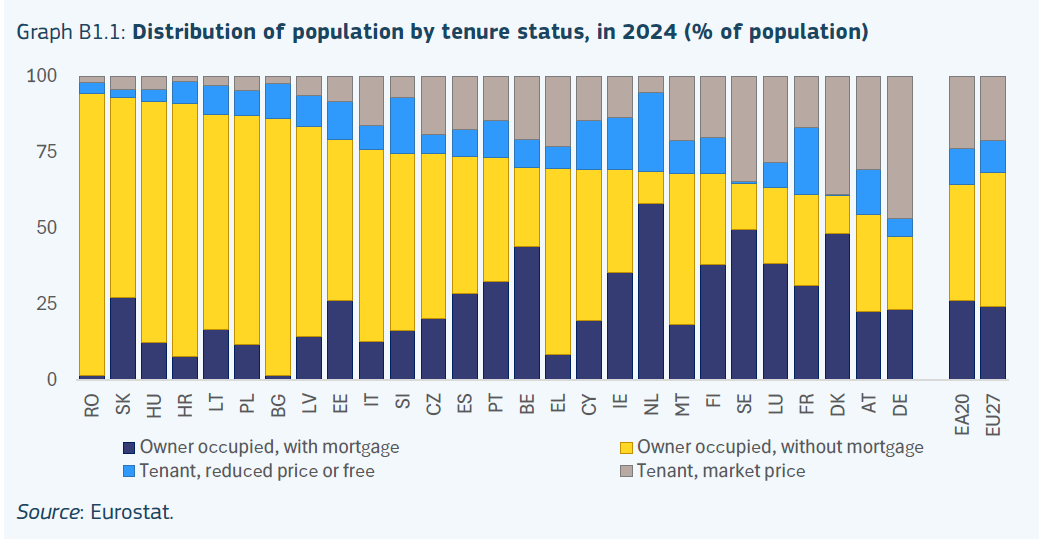

Aggiungiamo un’altra tessera che contribuisce ad arricchire il puzzle: il modo in cui si abita nei diversi paesi europei: proprietari, con e senza mutuo, inquilini a prezzo agevolati o gratuiti, inquilini a prezzi di mercato.

Se osserviamo il grafico sopra e ripetiamo il confronto fra Italia e Portogallo notiamo che i due paesi hanno una quota simile di inquilini a prezzi di mercato, col Portogallo a un livello leggermente inferiore, mentre il livello di inquilini a prezzi calmierati o gratuiti in Portogallo è circa il doppio di quello italiano. I portoghesi proprietari di mutuo sono più del doppio di quelli italiani, mentre i proprietari senza mutuo italiani sono molti di più.

Sembra chiaro che gli italiani siano complessivamente meglio dotati, da un punto di vista patrimoniale, dei portoghesi. E tuttavia i giovani italiani stanno a casa e i portoghesi meno di loro. E’ solo questione di soldi? Crederlo facilita le analisi economiche, ma non ci dice tutto sulla realtà di una società.

Cartolina. La spesa che pesa

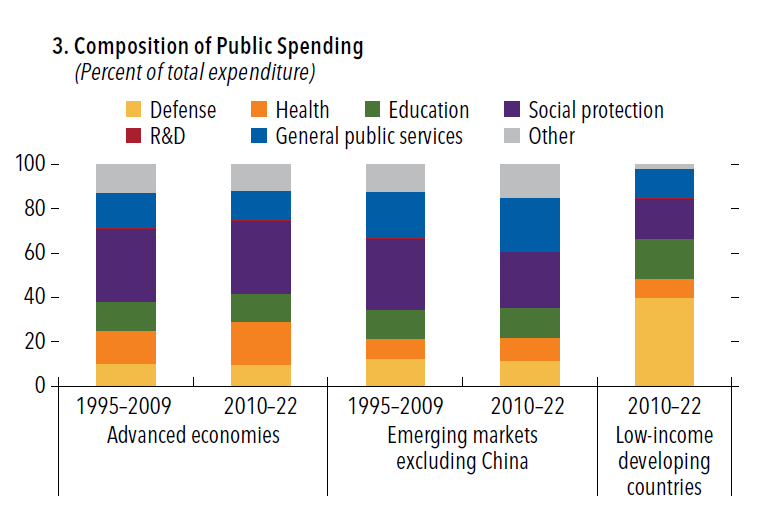

Salute e protezione sociale assorbono sempre più risorse pubbliche nei paesi ad economia avanzata, e si capisce bene la ragione. Meno si comprende come mai i paesi a basso reddito spendano così tanto per la difesa, circa quattro volte quello che impiegano le economie più affluenti. Questioni di mezzi e di priorità, evidentemente. I paesi ricchi badano alle loro popolazioni, tramite un uso sempre più espansivo della spesa pubblica. Quelli meno abbienti hanno bisogno delle armi. Forse per tenerli a bada. Oppure per difenderli da vicini riottosi. Ma quanto a questo, ormai anche noi abbiamo qualche problema di vicinato. E infatti i governi promettono di spendere sempre più in armamenti. Oggi la spesa che pesa è il welfare. Domani chissà.

Cartolina. C’era una volta l’Europa del commercio

Il volume degli scambi commerciali europei non ha più recuperato il livello del 2008, a differenza del resto del mondo. Questo dovrebbe bastare ai nostri governanti europei per capire che un mondo è finito. E magari dovrebbe stimolarli a immaginarne uno nuovo. Ma è difficile. Intanto perché non è molto chiaro chi siano i governanti europei. Poi perché è più facile trascinare le catene del passato che spezzarle. La libertà richiede coraggio, e chi non ce l’ha non se lo può dare. Rimane il fatto. L’Europa si immagina ancora come una potenza commerciale, cosa che ormai è sempre meno. Al tempo stesso non riesce a sviluppare adeguatamente il suo mercato interno, perché ogni paese difende innanzitutto il suo commercio. E così, sull’altare di un commercio internazionale che vale sempre meno e di un commercio interno che non riesce a decollare, sacrifica qualsiasi progetto di reale integrazione. Una volta c’era il commercio europeo ma ormai è tramontato. Rimane solo l’Europa. Per adesso.

L’eterna giovinezza delle banconote nel tempo dell’euro digitale

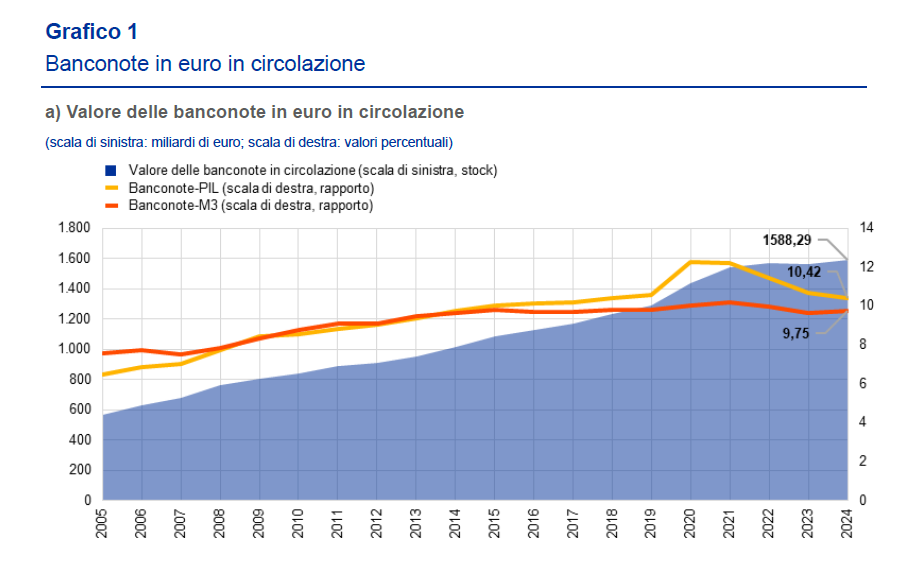

Sarà molto interessante osservare quale sarà la sorte del contante fisico una volta che la Bce porterà a termine, come ormai sembra chiaro, il varo dell’euro digitale, che al momento sembra il prodotto di punta dell’Unione europea, visto che non si vede granché altro. Perché stando agli ultimi dati diffusi nel bollettino della Banca, la domanda di banconote gode ancora di ottima salute, e anzi il valore aumenta.

“La persistente domanda di contante, nonostante il proliferare di alternative di pagamento digitali, ne

suggerisce la specifica utilità e la sua sostituibilità imperfetta”, scrive la Banca. E questo accade a fronte di quello che è stato definito come “il paradosso delle banconote”. Ossia la circostanza che “la stabilità della

domanda complessiva è in contrasto con la diminuzione della quota di contante nei pagamenti quotidiani”. Come se, insomma, il pubblico tesaurizzasse le banconote. Le mette da parte, mentre usa altre forme di pagamento per le esigenze quotidiane.

Questa tendenza, che dice molto della psicologia del pubblico, ha molto anche a che vedere con gli eventi che impattano sul sistema economico, come si può osservare dal grafico sotto.

Si osserva, ad esempio, che la domanda di banconote è cresciuta significativamente negli anni della pandemia, anche senza raggiungere il picco del 2008. C’è stato un altro picco dopo l’inizio della crisi ucraina e ancora ai giorni nostri la domanda rimane alquanto sostenuta. Segno che il motivo precauzionale non ha smesso di generare i propri effetti, specialmente quando i tempi diventano incerti. “Le caratteristiche distintive del contante, il fatto che sia tangibile, resistente, disponibile offline e ampiamente accettato, sono di primaria importanza durante le crisi e si possono altresì sfruttare per essere preparati in caso si manifestino. Di conseguenza, diverse autorità europee e nazionali hanno

raccomandato al pubblico di mantenere riserve di contante in caso di eventi improvvisi e inattesi”, scrive la Banca. E questo spiega perché durante le crisi se ne faccia così tanta richiesta.

Rimane la domanda, destinata a rimanere senza risposta finché l’euro digitale non farà capolino. Cosa succederà al vecchio contante? Per adesso il “paradosso delle banconote” si è accentuato. C’è una grande quantità di banconote nella disponibilità degli europei che però non le usano per le spese di tutti i giorni. E questo va sicuramente ben oltre il ruolo di “ruota di scorta” del sistema dei pagamenti che la Bce attribuisce alle banconote. Con le dovute differenze, un ruolo analogo lo svolgeva l’oro rispetto alle banconote, all’epoca tecnologia di avanguardia, nel XVII secolo. Oggi solo pochissimi tengono oro per scopi precauzionali, visto quanto è costoso tenerlo e liquidarlo. Domani magari sarà lo stesso per le banconote. Ma solo se la valuta digitale riuscirà a fare alla banconota quello che la banconota ha fatto all’oro: renderlo poco pratico.

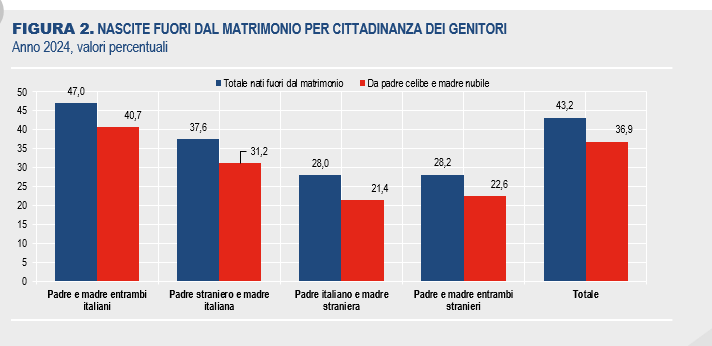

Cosa ci racconta il declino della natalità italiano

Con un tasso di natalità del 6,3 per mille nel 2024, quando era il 9,7 per mille nel 2008, è ormai quasi stucchevole parlare di declino demografico. Dietro la caduta dei tasso di natalità c’è molto di più, ovviamente, a cominciare dal fatto che aumenta il peso specifico degli adulti, e segnatamente degli anziani, sulla nostra società. Il declino demografico dovremmo chiamarlo con più precisione declino della natalità, che sta lentamente, ma inesorabilmente, rivoluzionando la nostra società e non solo la nostra.

Ciò che sta accadendo in molte economie avanzate è che il ceto emergente non è più quello dei giovani, ma quello degli anziani. Sono gli unici che crescono di numero. E’ un fatto storico: non è mai successo prima. E già questo meriterebbe più d’una riflessione. La tendenza è chiarissima e sarebbe poco saggio non interrogarsi sulle conseguenze di lungo periodo di un mondo coi capelli bianchi. Peraltro della parte più ricca del mondo.

Letti da questa angolazione, i dati Istat che aprono questo post non raccontano solo della sostanziale scomparsa della natalità italiana, che presto condurrà a un notevole spopolamento. Ma ci spiegano anche perché siano ormai solo gli anziani i protagonisti del nostro tempo. Basta sfogliare un qualunque giornale, che ormai leggono solo gli anziani, per rendersene conto.

L’ultima rilevazione Istat ci comunica anche altre informazioni. Intanto che “la diminuzione dei nati è quasi completamente attribuibile al calo delle nascite da coppie di genitori entrambi italiani, che costituiscono oltre i tre quarti delle nascite totali (78,2%)”.

A fronte di un calo complessivo delle nascite di 9.946 unità, i nati da genitori italiani, pari a 289.183 nel 2024, sono diminuiti di 9.765 unità rispetto al 2023 (-3,3%). “Le nascite da coppie in cui almeno uno dei genitori è straniero sono invece 80.761 (21,8%), sostanzialmente stabili rispetto al 2023, quando sono state 80.942 (-0,2%)”. La diminuzione registrata sui nati da genitori entrambi stranieri, pari al -1,7%, viene compensata dall’aumento dei nati in coppia mista (+2,3%).

SI nota un curioso paradosso. Istat scrive che le difficoltà ad avere il primo figlio, quanto quelle di avere il secondo dipendono da diversi fattori, che sono sostanzialmente di natura economica: “Allungarsi dei tempi di formazione, le condizioni di precarietà del lavoro giovanile e la difficoltà di accedere al mercato delle abitazioni”. Le coppie formate da italiani, lo abbiamo visto, sono quelle che guidano il calo delle natalità. In pratica fanno più fatica delle coppie miste e addirittura di quelle formate da stranieri. E questo malgrado sia presumibile abbiano radici familiari alle spalle. O forse proprio per questo?

Nessuno ha le risposte a domande che investono l’intera esistenza di una persona. Ma ridurre tutto all’economia sembra davvero poco utile a capire in profondità cosa sta succedendo alle nostra società.

Il declino, peraltro, si prevede prosegua anche quest’anno. I dati riferiti al periodo gennaio-luglio 2025 mostrano che abbiamo 13 mila nati n meno rispetto allo stesso periodo del 2024, e visti i tempi è del tutto improbabile che ci sarà un rush di nascita nell’ultimo trimestre dell’anno.

Un altro elemento che fa riflettere è che sempre più persone fanno figli fuori dal matrimonio, specie se sono molto giovani. Fare figli magari sì, ma sposarsi proprio no.

Ma parte le curiosità statistiche, il quadro generale ormai riserva poche sorprese e difficilmente ne riserverà in futuro. Il calo della natalità è legato anche, e forse soprattutto, alla riduzione costante delle donne in età fertile. Prima ancora dei figli, insomma, mancano sempre più le mamme. E per questo non c’è bonus capace di cambiare le cose.

La primavera africana passa per gli investimenti portuali

Un interessante rapporto pubblicato dalla Africa Finance Corporation ci comunica un’informazione molto rilevante ai fini della nostra conoscenza di cose africane, purtroppo sempre carente. Parliamo della “Corsa ai porti” che ha mobilizzato notevoli capitali nell’ultimo decenno raddoppiando di fatto il livello di investimenti del decennio precedente.

Per L’Africa, che soffre ancora di un notevole deficit infrastrutturale al proprio interno, questa crescita notevole di investimenti sulla logistica marittima ha un duplice significato. Da una parte consente di avvicinare il continente al resto del mondo, collegandolo più profondamente alle catene di produzione del valore. Al tempo stesso lo sviluppo portuale consente anche di mitigare il deficit infrastrutturale interno. Dai porti principali, infatti, si può originare un flusso di transhipment interno.

“Infrastrutture logistiche limitate come strade o ferrovie – spiega il rapporto – rendono lo spostamento delle merci da un porto all’altro una soluzione più attraente e hanno sostenuto una crescente domanda di transhipment”, spiega il rapporto. Il transhipment è aumentato di più nei luoghi in cui le reti terrestri regionali e transfrontaliere sono limitate, in particolare nell’Africa occidentale.

Il rapporto spiega che Lomé, in Togo, ha assistito a una rapida crescita del traffico, da meno di 8 milioni di tonnellate nel 2012 a oltre 29 milioni di tonnellate nel 2021, con il traffico container quasi quintuplicato nello stesso periodo. Il Togo ha ora consolidato la sua posizione come principale hub di transhipment per la costa atlantica africana, con le operazioni di transhipment che costituiscono il 70% del suo traffico totale.

Altri porti come Abidjan, Tema, Dakar, Mombasa e Gibuti hanno registrato una crescita trainata da solide performance economiche interne e dai loro collegamenti con i Paesi senza sbocco sul mare, di cui l’Africa vanta il numero più elevato a livello mondiale. Il rapporto prevede che la tendenza al rialzo persisterà, con diversi nuovi terminal già confermati per lo sviluppo tra il 2022 e il 2026.

Nel 2022, sono stati commissionati nuovi terminal Abidjan TC2 in Costa d’Avorio che Lekki LCT/Fase 1 in Nigeria, seguiti da Tema T3 in Ghana nel 2023. Si prevede un’ulteriore espansione con l’introduzione di nuovi terminal come Cotonou BT/T5 in Benin, Onne AMPT in Nigeria, Kribi Container Terminal (KCT) Fase 2 in Camerun, Matadi Gateway Terminal (MGT) Fase 2 nella Repubblica Democratica del Congo (Congo, RDC), Banana Fase 1 sempre nella RDC e Luanda LMT in Angola. Ancora una volta, la maggior parte di questi incrementi di capacità sembra concentrata lungo la costa atlantica, in particolare nell’Africa occidentale.

La tendenza all’espansione del settore portuale africano viene confermata anche nel rapporto 2025 della stessa AFC, uscito di recente. “I porti africani stanno vivendo un’ondata storica di investimenti, trainata dall’aumento dei volumi commerciali, dall’arrivo di navi più grandi e dall’interesse diversificato degli investitori. I nuovi aumenti di capacità in Egitto, Ghana e Senegal segnalano una crescente domanda di hub marittimi e di transhipment ad alte prestazioni, evidenziando l’opportunità di investimenti strategici nella logistica portuale e interna”.

Questa primavera delle infrastrutture portuali, guidata da una robusta ondata di privatizzazioni, è ben lungi dall’essersi conclusa. Anche perché viene da lontano. All’inizio, si era negli anni ’80, i capitali provenivano per lo più dalla Francia. La seconda ondata, quella iniziata dopo la crisi del 2008, ha visto l’arrivo dei capitali cinesi. Adesso questa terza fase, iniziata negli anni Venti, vede anche capitali da altri paesi emergenti, come le Filippine, la Turchia e gli Emirati Arabi. L’Africa, insomma, si internazionalizza. E’ sempre stato così. Ma prima era solo predazione. Adesso è globalizzazione.

Cartolina. I perdenti

Chiunque vinca, noi perdiamo. Così una vecchia locandina cinematografica promuoveva lo scontro fra due entità aliene che aveva la ventura di svolgersi sul nostro pianeta. Noi, quindi, eravamo noi terrestri. Chiunque avrebbe vinto la contesa, non ci avrebbe risparmiato. Oggi che vediamo i primi effetti dei dazi, con le esportazioni cinesi verso gli Usa crollate, così come le esportazioni Usa verso la Cina, il copione di quel vecchio B-movie ritorna attuale. Chiunque vinca, noi – inteso stavolta come resto del mondo – perdiamo, in un modo o nell’altro. Ma il problema è che in questo nuovo B-movie non vince nessuno. Perdono tutti.

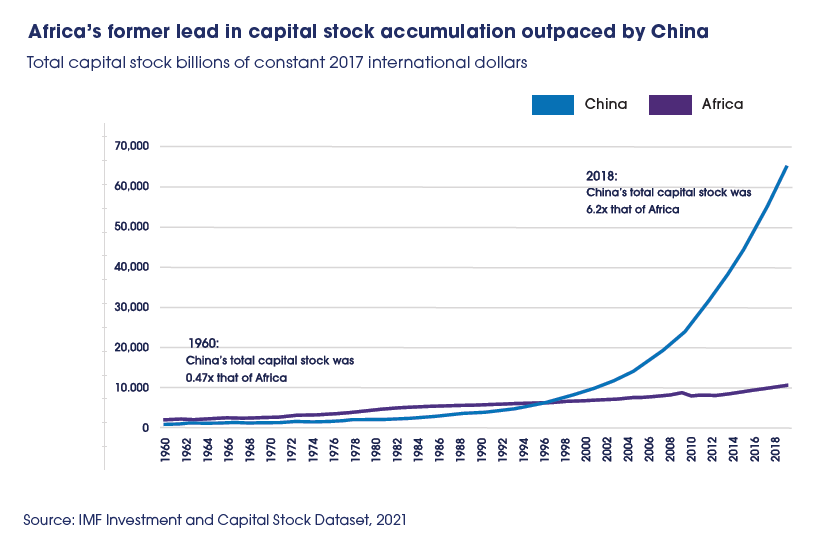

Cartolina. L’Africa che ce l’ha fatta

Nel 1960 Africa e Cina avevano una dotazione complessiva di capitale sostanzialmente uguale e altrettanto ridotta. Tradotto vuol dire poche infrastrutture, scarsi investimenti esteri e accumulazione carente, visto che lo stock di capitale è uno dei componenti della capacità produttiva e quindi della crescita. Le due regioni vanno avanti così per oltre trent’anni, durante i quali lo stock di capitale africano, sostenuto dalle politiche di prestito dei paesi avanzati, cresce persino più di quello cinese. Poi nella seconda metà degli anni ’90 è successo qualcosa: la Cina è decollata, l’Africa no. Sulle ragioni del successo della Cina sono state scritte migliaia di pagine, quindi non serve contribuire. Rimane il fatto. Un’Africa ce l’ha fatta, l’altra ancora no. Per adesso.

Complessità, fluidità e incertezza: la nuova trinità dell’economia internazionale secondo il Fmi

Succede di tutto, ma sembra non succeda nulla. Le previsioni di crescita spostano decimali, gli indici di borsa aggiornano i rialzi. E tuttavia questa quiete rumorosa nutre forze potenti, che il Fmi nel suo ultimo WEO cerca con notevole sforzo di farci conoscere.

Tre parole, innanzitutto: complessità, fluidità, incertezza. Ciò per dire che queste forze sono non lineari, ossia non hanno causazioni facili da vedere e tantomeno da spiegare. Sono “liquide”, nel senso che Zygmunt Bauman ha dato a questa parole, ma anche evanescenti ed esplosive. Infine, sono incerte. L’economia non esprime alcuna teleologia, vive istantaneamente di se stessa. L’incertezza è ciò che alimenta i rischi, com’è noto. E quindi la crescita del rischio spiega bene il momento rialzista dei mercati. Al punto che molti osservatori iniziano a sospettare che siamo di fronte a quell’euforia irrazionale che nel 2000 affondò i titoli tecnologici, con l’intelligenza artificiale al posto delle dot.com. Ma, se ci pensate bene, sono l’una conseguenza dell’altra.

Nulla di nuovo sotto il sole. L’irrazionalità appartiene alla logica economica. Nel Seicento la gente impazziva per i tulipani olandesi, oggi per chat Gpt. Ma limitarsi ad osservare la mania non dice nulla sulle sue ragioni, che hanno motivazioni profonde delle quali non si parla mai.

Magari ne parleremo altrove. Qui limitiamoci ad osservare i dati. Ma prima ancora un’evidenza. Il trauma Trump è stato ormai metabolizzato. Ogni volta che il presidente Usa fa una delle sue sparate – di recente sulle terre rare cinesi – il mercato vende, e poi ricompra l’indomani, quando magari Trump dice il contrario. Ormai anche questa “doccia scozzese” appartiene alla nostra psicologia. Vince chi sta fermo sembra di capire. E quindi innanzitutto chi se lo può permettere.

Ma se questa strategia vale per gli investitori sui mercati, non può funzionale per i governi che sono alle prese con una difficile ricomposizione dei loro bilanci. E devono farlo scontando una incertezza ancora notevole che trova nel commercio – il livello delle tariffe medio internazionale rimane al 19% – il suo principale attivatore. Per comprendere meglio la questione, può essere utile osservare le componenti del pil negli ultimi trimestri delle principali aree economiche.

Questi istogrammi raccontano molte storie, se uno li osserva per più di qualche minuto. Ne scegliamo una: l’andamento speculare, nel secondo trimestre 2025, quindi a shock Trump innescato, della componente del commercio estero sul pil negli Usa e in Cina, e l’andamento, altrettanto speculare, della componente degli investimenti. Questo lascia immaginare che siano all’opera meccanismi di compensazione capaci di cambiare la struttura economica di questi due grandi paesi. Con l’aggravante che Usa e Cina sono i due grandi magneti attorno ai quali si stanno configurando i campi delle relazioni economiche internazionali. L’Eurozona, al contrario, in manifesta crisi esistenziale (e quindi anche industriale), non ha capacità di ingaggiare alcuna delle sfide epocali che pure dovrebbero vederla attrice protagonista. Il Giappone non ha sufficiente massa critica. Entrambi condividono una chiara natura e sorte di vassallo. Rimane da capire di chi.

E questo spiega perché i mercati reagiscono solo quando le scosse partono dagli Usa o dalla Cina. E anche perché il Fmi ricordi i benefici che sono derivati, nei decenni passati, dallo sviluppo di cornici multilaterali. Appello poco più che vano, in un mondo che ormai si conferma sempre più indirizzato verso i grandi stati. Lo stesso Fmi riconosce che ormai “le regole dell’economia globale sono in continua evoluzione”. Pochi dubbi su chi stia conducendo il gioco.