Etichettato: staff report fmi italia

I redditi affondano e gli italiani emigrano come negli anni ’70

Dovremmo rifuggire la nostalgia dei bei tempi andati, specie quando non li abbiamo vissuti. Perché certe memorie, che talvolta riecheggiano nel nostro dibattito pubblico, ricordano circostanze amarissime del presente. Chi evoca le meraviglie del passato – suonerà strano ma succede – dovrebbe ricordare che gli italiani scappavano dall’Italia, non più tardi di mezzo secolo fa.

Il promemoria arriva dal Fmi, nell’ultimo staff report dedicato all’Italia, che ospita alcuni grafici che dovremmo tenere tutti a mente quando discorriamo del presente, proprio perché rappresentano bene il nostro passato. Un passato al quale sembrava ormai consegnata la nostra vocazione migratoria. E invece non è così.

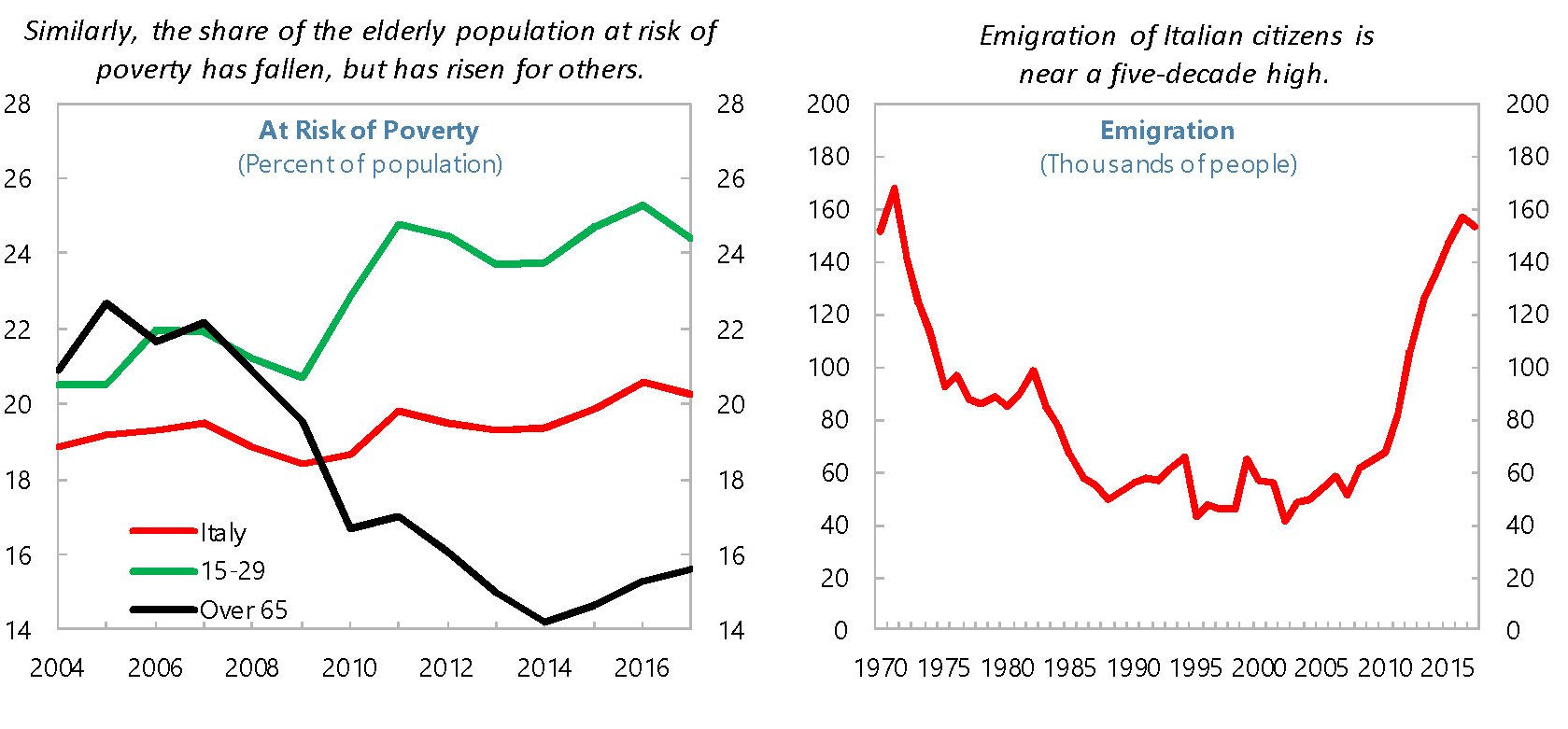

Come ogni rappresentazione generale, anche questa va presa con giudizio. Ma già dalla semplice osservazione delle curve possiamo desumere alcune informazioni. Il dato dell’emigrazione, innanzitutto. Negli ultimi anni il numero degli emigrati ha oscillato intorno ai 160 mila, che è all’incirca il livello dei primi anni ’70, quando iniziò il ciclo discendente che già vent’anni dopo aveva condotto l’emigrazione nell’ordine di alcune decine di migliaia di persone l’anno, un livello che si potrebbe definire fisiologico, considerando l’internazionalizzazione dell’economia avvenuta nel frattempo.

Il trend si è invertito bruscamente dopo l’inizio della crisi, come si può osservare. E pure se bisognerebbe osservare i dati micro per capire in dettaglio dtassi di povertà

i che tipo di emigranti stiamo parlando – più o meno istruiti, più o meno benestanti – è sicuramente un buon elemento indiziario osservare il grafico di sinistra, che monitora l’andamento dei tassi di povertà nel nostro paese nell’ultimi decennio abbondante.

Come si può osservare il tasso di povertà è cresciuto di un paio di punti dal 2004, ma ciò che colpisce di più è la grande divaricazione che si osserva fra i 15-29enni – gli emigranti più papabili – e gli over 65. La forbice si allarga notevolmente proprio a partire dal 2008, con gli over65 che esibiscono tassi calanti e i giovani tassi crescenti. Negli anni vicini a noi questi ultimi quotano intorno al 25%, mentre gli over sono circa 10 punti sotto. Evidentemente la stabilità assicurata dal sistema pensionistico ha consentito agli over di reggere la crisi meglio dei under. E questo si può vedere da questi altri grafici.

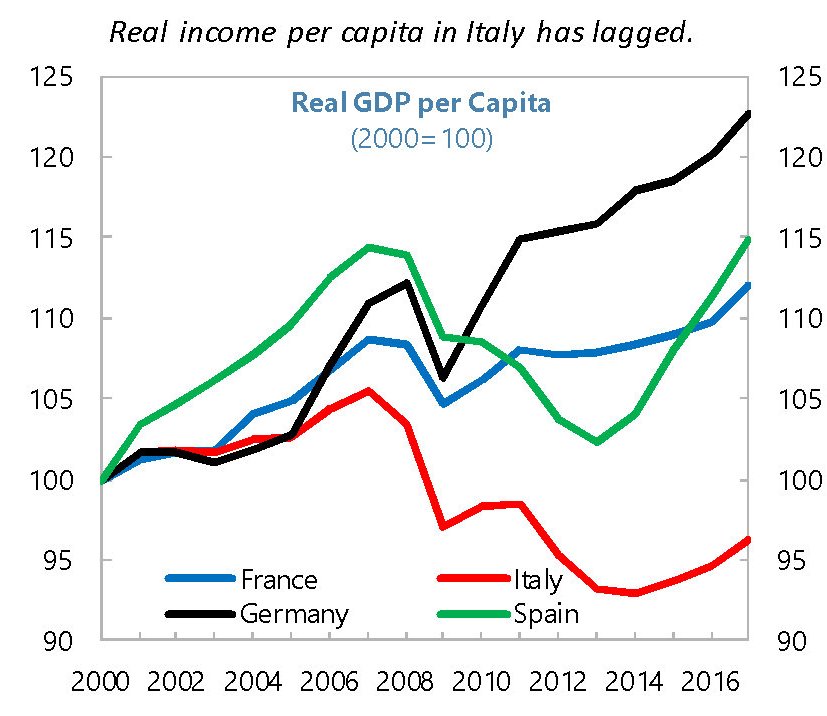

Dai grafici si evince con chiarezza che la diminuzione dei redditi reali, fatta come base l’anno 2000, è stata molto pronunciata per i più giovani che per gli anziani, e anche la suddivisione del reddito per categoria di percettori lo mostra con chiarezza. Tutti comunque soffrono di una condizione che è decisamente patologica per il paese: ossia il crollo dei redditi reali complessivi che sono anche un 5% sotto il livello del 2000. E che sia patologica, questa situazione lo si ricava dal confronto internazionale.

Il caso italiano è davvero unico. Rimpiangere il passato aiuta poco. Al contrario: peggiora le cose.

Il bail in rischia di costare 30 miliardi ai risparmiatori italiani

Il problema degli italiani, mi dico fra serio e faceto, è che hanno troppi soldi in banca. Per cui adesso rischiano di perderli. Questo pensiero tragicomico ha l’aggravante di essere supportato da una ricognizione svolta nell’ultimo staff report del Fmi dedicato all’Italia dove vengono presentati alcuni grafici, fra i quali uno che confronta l’esposizione delle famiglie italiane verso le banche nei principali paesi europei. Quasi il 40% degli investitori domestici in obbligazioni bancaria, racconta questo grafico, sono famiglie, praticamente il triplo che in Germania, seconda classificata, con le famiglie spagnole e olandese in coda con percentuali inferiori al 5%. Dovremmo dire che le famiglie spagnole o olandesi sono state più scaltre delle nostre? Più probabilmente, veniamo da storie molto diverse che spiegano queste profonde differenze.

Comunque sia rimane il fatto che questa caratterista porta con sé le sue conseguenze. Nel nostro caso queste conseguenze pesano circa 230 miliardi di euro investiti in obbligazioni bancarie, 30 dei quali in subordinate, la bestia nera del bail in. I numeri sono estratti da quest’altro grafico. Qui si legge che il totale dei bond bancari subordinati pesa 67,2 miliardi, 31 dei quali sono in mano a investitori retail, ai quali si sommano altri 200,2 miliardi di bond senior.

La normativa, entrata in vigore nel nostro paese dal gennaio di quest’anno, prevede che sia soggetto al bail in almeno l’8% del totale dei debiti bancari, come pre condizione per avere accesso al fondo di risoluzione. “I debiti soggetti al bail in – ricorda il Fmi – sono gli strumenti di capitale, poi il debito subordinato e come risorse finali i bond non assicurati e altri debiti senior. I depositi possono essere soggetti a bail in solo per la parte eccedente i 100 mila euro”. La legge italiana che ha recepito la direttiva europea del bail in è andata oltre il dettato, stabilendo la preferenza nel salvataggio dal bail in dei depositanti rispetto agli obbligazionisti senior non assicurati, ma a partire dal gennaio 2019. Nell’arco di tempo fra il gennaio 2016 e il dicembre 2018, quindi, i depositi non assicurati e gli obbligazionisti senior non assicurati sono assimilati, a meno che l’autorità di risoluzione non decidano diversamente.

Questo quadro normativo assume sostanza nel caso delle famiglie italiane che, come abbiamo visto, sono imbottite di debito bancario. “Le famiglie detengono quasi un terzo del debito bancario senior e quasi la metà del debito subordinato”. La buona notizia è che secondo le rilevazioni di Bankitalia circa il 50% del debito senior andrà in scadenza nel 2017, e solo una piccola quota rimarrà fino al 2020, sempre che le banche italiane trovino il modo di finanziarsi altrove.

Nel frattempo però questo debito non è esente da rischi. Un altro grafico preparato dal Fmi mostra gli effetti potenziali del bail in sulle passività delle banche italiane. I dati sono estratti assemblando i bilanci delle 15 banche più rappresentative. Emerge che, per la maggioranza, un eventuale bail in dell’9% delle loro passività implicherebbe il coinvolgimento degli investitori retail che hanno in pancia debito subordinato. “Per circa i due terzi delle banche considerate, le perdite potrebbero anche essere imposte ad alcuni debitori senior”. Resta da capire se in questa categoria rientrino a meno anche i depositi non assicurati, almeno nel periodo fino al dicembre 2018.

Da tutto ciò emerge che la bomba del bail in è potenzialmente assai più esplosiva di quanto si pensi. “In un caso di risoluzione – sottolinea il Fmi – i fondi propri di una banca è presumibile che si sarebbero ridotti ulteriormente, il che potrebbe implicare una maggiore penetrazione nel debito senior”. In questa crescente incertezza, una cosa sembra sicura: le famiglie italiane che hanno in pancia oltre 30 miliardi di bond subordinati saranno le seconde (dopo gli azionisti) nella malaugurata ipotesi di un serio shock del sistema bancario italiano.

Capite bene perché non si parli d’altro.