Etichettato: storia della ricchezza diarkos

Cartolina. A tutto gas

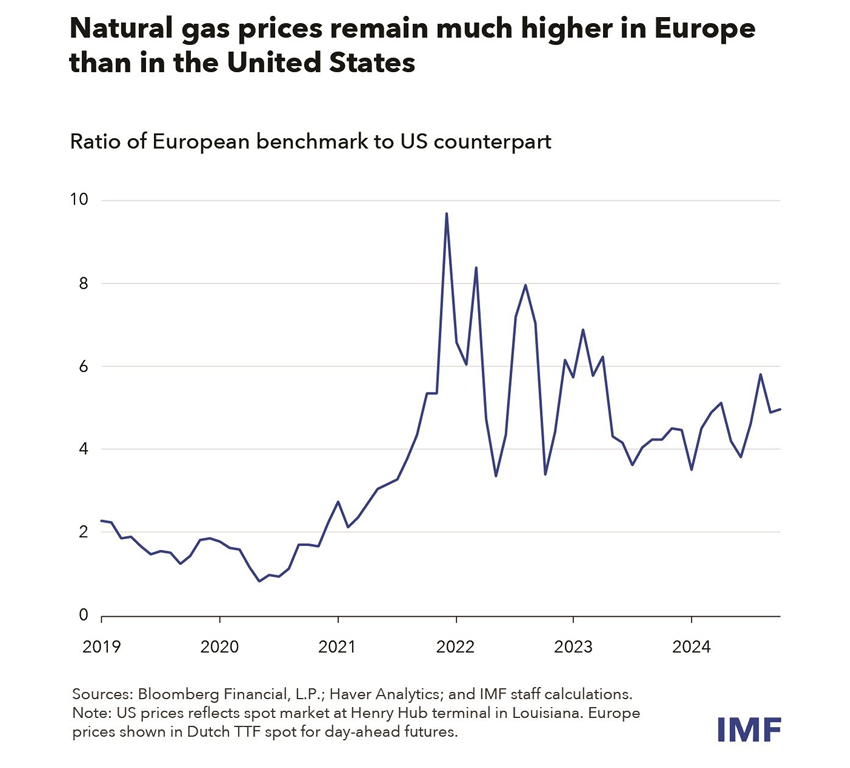

Si dirà che è colpa della guerra se il gas europeo costa quattro volte quello Usa. Ma è una mezzo verità. La guerra ha solo aggravato una delle tante divergenze che caratterizzano le due regioni cugine. Il gas Usa costava sempre la metà di quello europeo, ancora quando Putin andava a pranzo coi leader europei. E possiamo solo consolarci osservando che abbiamo da un pezzo superato il picco della crisi, quando il gas europeo è arrivato a costare dieci volte tanto quello Usa. Ma c’è poco da festeggiare. L’Europa dovrà dovrà sempre barcamenarsi per far camminare la propria economia, visto che dipende ancora fortemente dalle fonti fossili e fatica a esprimere una competitività paragonabile a quella cinese nelle rinnovabili. E questo non dipende certo dal fatto che ha poche risorse energetiche. Per andare a tutto gas non bastano i giacimenti. Servono anche visione e capacità di pianificazione. E queste cose non si trovano sul mercato.

Le previsioni del futuro che somigliano al passato

Poiché siamo all’inizio dell’anno e siamo tutti pieni di buone speranze, comincio a scorrere l’ultima fatica del World Economic Forum, che come ogni anno celebra il suo rito di Davos. In particolare, mi appassiona il Global risk report, che raccoglie rischi come gli appassionati i funghi dopo la pioggia. E poiché ai giorni nostri piove parecchio, ecco spuntare la divertente rappresentazione grafica che apre questo post. Neanche Linneo avrebbe potuto far di meglio.

Senonché poiché del 2025, anno a cui è dedicato il rapporto, mi interessa poco, visto che ci sguazzo dentro come un pesce nella sua bolla d’acqua, decido di saltarlo a piedi giunti e cominciare subito dal secondo capitolo, che mi sembra assai più promettente: Global Risk 2035: The Point of no Return. Un titolo che farebbe un figurone a Hollywood.

Il 2035 sembra un mondo davvero terrificante. “Il panorama dei rischi attuali e a breve termine descritto nel Capitolo 1 (quello che non abbiamo letto, ndr) potrebbe essere esacerbato in termini di gravità man mano che il mondo si avvicina al 2035, a meno che non agiamo collettivamente e lavoriamo in modo collaborativo tra tutti i gruppi di stakeholder verso un futuro più promettente”. Traduco: se continuiamo così, il 2035 sarà peggiore del 2025. E anche qui, si vince facile con queste previsioni.

I soggetti che hanno partecipato alla survey che ha condotto all’elaborazione del report sono in larga parte (il 62%) convinti che i prossimi dieci anni ci saranno tuoni e fulmini, ossia svariate tempeste. Scegliete voi l’argomento che più vi turba: il debito elevato? Le questioni ambientali? Gli esiti avversi dell’IA? Venghino, siori, venghino alla fiera dei rischio globale.

Sarebbe tutto sommato innocuo questo esercizio di fasciatura anzitempo delle cervici, se non fosse che ne parlerà tutto il mondo, e per giunta quello che conta. E sarebbe anche tutto sommato positivo, questa sorta di scongiuro corale, se il WEF, oltre al Global Risks si fosse prodigato per pubblicare un Global Opportunity, visto che di sicuro i tanti autori, che sicuramente masticano economia, sanno perfettamente che ogni rischio porta con sé un’opportunità.

Ma purtroppo l’industria delle opportunità non rende quanto quella del rischio. E’ molto più facile immaginare, oggi, che, domani, tutto quello che potrà andare storto ci andrà, che è anche una celebre legge di Murphy. Ma questo non è il futuro che ci attende. E’ solo il passato, che un presente rattristato, traveste da domani. Ricordatevelo quando leggerete questa roba sui giornali.

Il declino economico gemello di Europa e Cina

Un’Europa debole non può che esprimere un’economia debole, suggerisce il buon senso. E il fatto che l’ultimo World Economic Outlook del Fmi preveda un futuro da fanalino di coda per l’economia europea fa sospettare che per una volta il pubblico e la critica siano d’accordo su una cosa: L’Europa non sta funzionando.

Non crediamo che sia solo l’economia il termometro capace di misurare lo stato di salute di un paese. E tuttavia in questo caso ci sono tanti sintomi concorrenti che trovano proprio nei numeri dell’economia la loro più immediata rappresentazione.

Il sospetto, insomma, è che l’Europa si trovi davanti a una crisi esistenziale e si inizia a dubitare che abbia gli strumenti efficaci per contrastarla. Avremmo bisogno di antibiotici, e invece continuiamo a sorbire i rimedi omeopatici di Bruxelles. E questo sia detto senza polemica, ma solo con un’ombra di tristezza.

Che le prospettive non siano buone non lo dicono solo le previsioni di crescita, che come ogni previsione sono scritte per essere smentite. Lo dicono anche gli andamenti della crescita potenziale, ossia delle grandezze che misurano le caratteristiche strutturali di un’economia.

I dati raccolti dal Fmi, che il grafico sopra sommarizza, mostrano con chiarezza che la crescita potenziale nelle economie avanzate, salvo che per gli Usa, è più bassa di cinque anni fa. Un destino che questi paesi, fra i quali ci sono anche quelli europei (basta vedere la Germania) condividono con la Cina che, al contrario di quanto accade nelle altre economie emergenti sta incontrando difficoltà strutturali nel suo sistema economico che in qualche modo somigliano a quelle europee.

Entrambe le aree, infatti, hanno una demografia avversa – la Cina di recente ha ufficializzato il suo terzo calo consecutivo nella popolazione – e si sono sviluppate puntando molto sulle esportazione senza stimolare adeguatamente la domanda interna.

Similitudini che nascondono anche grandi differenze, ovviamente. La Cina, per dirne una, a differenza dell’Europa è una unità politica, non solo economica. E l’Europa, quanto a quest’ultimo aspetto, non è neanche bene integrata, visto che è carente dal punto di vista della fiscalità comune e del mercato dei capitali.

Rimane la somiglianza. Sia Cina che Europa in qualche modo raccontano di una transizione incompiuta, seppure di natura ed esiti molto diversi. E questi non sono più tempi che premiano gli indecisi. Quando i tempi sono segnati da profonde incertezze va avanti veloce chi ha le idee chiare, persino se sono sbagliate. Gli altri rallentano. Anche se hanno idee giuste. E la storia, alla fine, deciderà quali fossero davvero le idee giuste e quali quelle sbagliate.

Il filo di gas (quasi) spezzato dell’Italia con Mosca: una storia di gasdotti e cargo

La decisione dell’Ucraina di non rinnovare l’accordo con la Russia per il passaggio di gas diretto in Europa dai gasdotti che attraversano il suo territorio avrà effetti sul mercato dell’energia e sulle relazioni intra-europee che si potranno valutare con compiutezza soltanto nei prossimi mesi.

E questo per almeno due ordini di ragioni. Le prime squisitamente economiche: si interrompe un flusso di forniture che pur non essendo ormai più rilevante da un punto di vista quantitativo è capace di turbare l’equilibrio del mercato, specie in periodo invernale, quando la domanda preme sull’offerta. Le prime reazioni, che mostrano prezzi medi in rialzo di circa il 20% rispetto a poche settimane fa, sono il segnale di un potenziale speculativo che è ancora difficile valutare concretamente, ma annunciano comunque tensioni sui prezzi finali.

Il secondo ordine di ragioni è invece politico. Alcuni Paesi europei, come la Slovacchia e l’Ungheria, dipendono ancora sostanzialmente dal gas russo che passava dall’Ucraina, e la Transnistria, provincia moldava, ancor più sostanzialmente. Altri paesi, come l’Austria, lo sono in parte importante: ormai la fornitura arriva in larga parte soltanto dal gasdotto che attraversa la Turchia. Le altre rotte, con la chiusura del transito ucraino, sono praticamente chiuse.

E poi c’è l’incognita Trump. Molti si aspettano che l’avvento del nuovo presidente americano conduca alla fine della guerra russo-ucraina – scenario al momento non facile da immaginare, a onor del vero. In ogni caso, se anche si arrivasse a una rapida cessazione delle ostilità, questo avrebbe effetti sul mercato del gas? La logica invita a pensare di no. Gli USA sono stati fra coloro che hanno più goduto del trasferimento di domanda europea dal gas russo, visto il loro ruolo importante nell’export di LNG (gas naturale liquefatto, solitamente trasportato via nave). Ma un’Ucraina pacificata potrebbe incoraggiare anche la riapertura dei canali di scambio in larga parte essiccati a causa della guerra?

Il pivot-Italia

In questo scenario si inserisce certamente anche l’Italia che, nel grande gioco del gas, recita un ruolo importante. Non solo in virtù della sua posizione di pivot nel Mediterraneo, divenuta strategica da quando l’asse delle forniture si è spostato con maggior convinzione verso i Paesi nordafricani e mediorientali, ma anche perché ancora fino a pochi giorni fa anche in Italia entrava gas russo di passaggio dall’Ucraina.

Cominciamo dal primo aspetto. L’Italia non è solo un punto di arrivo di gasdotti importanti, ma anche un terminale di LNG in e di rigassificatori galleggianti.

L’articolo completo è stato pubblicato sul sito Aspenia on line e si può leggere questo link.

Cartolina. L’autoimmobile

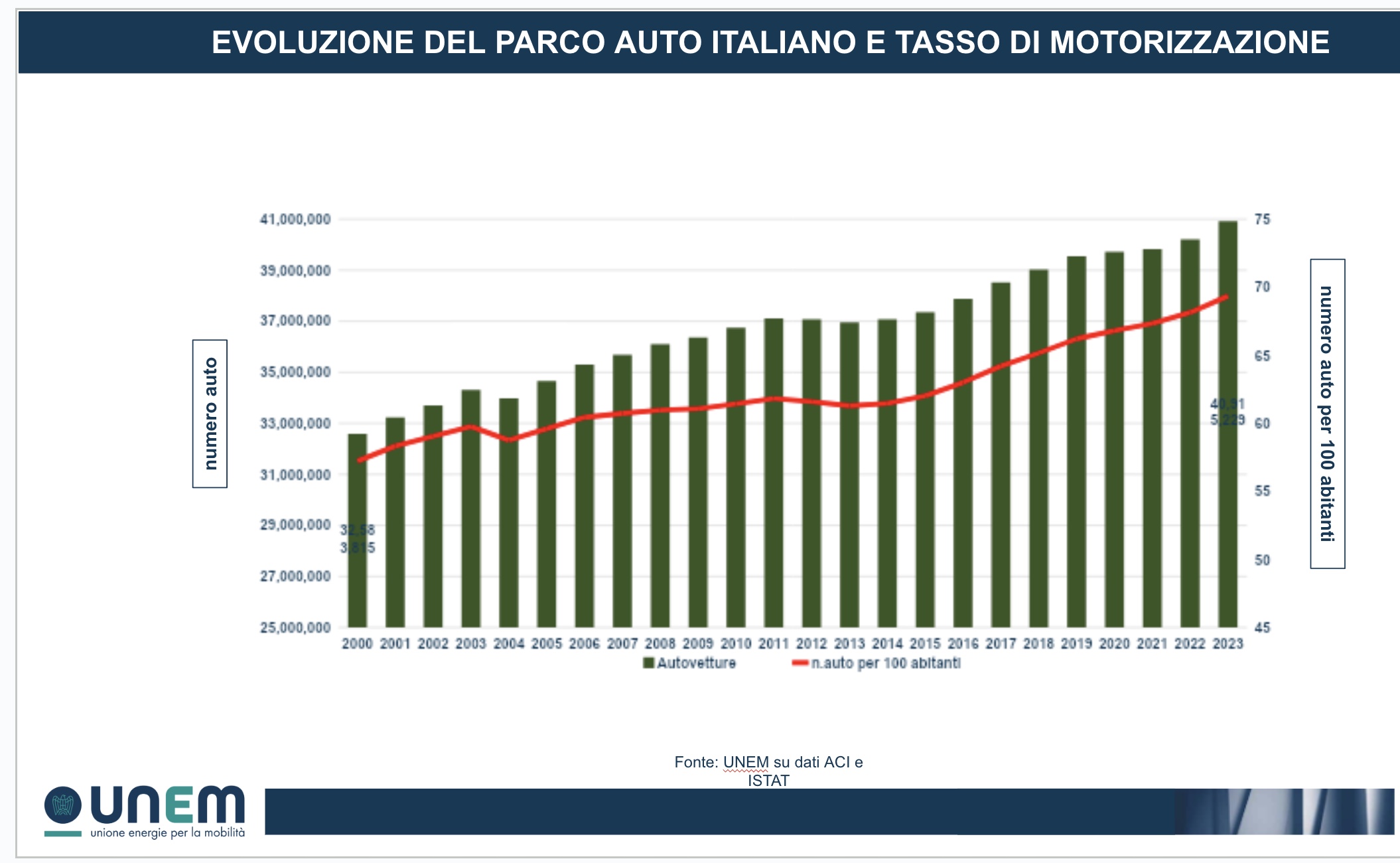

Le infinite giaculatorie sulle sorti magnifiche e progressive del settore automobilistico che ci tocca perfino augurarsi, vista la rilevanza per il nostro sistema produttivo, trascurano di guardare con occhio spassionato i dati che raccontano di una crescita costante del parco auto in Italia, in barba al fatto che siamo sempre meno e sempre più vecchi. Sembra che gli italiani invece di decidere di fare un figlio scelgano di comprarsi un’auto, che sicuramente ha più incentivi. Tanto è vero che il numero di auto ogni 100 abitanti è passato da meno di sessanta a 70 in un quarto di secolo. A cosa ci servono tutte queste auto? Servono di sicuro all’industria pubblicitaria, visto che in media uno spot su tre che vanno in tv racconta di automobili, servono ai politici a corto di visione, che preferiscono prosciugare le risorse del presente per tenere in piedi il passato anziché progettare il futuro, e servono ai produttori, ovviamente, compreso il mitico indotto. Dulcis in fundo, servono al consumatore che dentro la sua bella auto nuova, pagata in media da uno o tre anni di stipendio, può consolarsi della sua vita grama imbottigliato nel traffico. Perché davvero ormai l’automobile non ci porta più in nessun luogo. Ci tiene ancorati al passato. E’ un ‘autoimmobile.

La relazione fra stile di vita ed istruzione fa emergere un altro tipo di diseguaglianza

Poiché tutto si tiene, dobbiamo mettere insieme vari cocci per avere un mosaico leggibile dei perché e i percome delle varie insoddisfazioni che caratterizzano la nostra vita in comune. Analizzare l’economia non basta più. Perciò abbiamo iniziato a guardarci intorno, scrutando in luoghi che sembra non c’entrino col discorso economico, che portiamo avanti ormai da una dozzina d’anni. E che invece c’entrano molto. Perché, volendolo, tutto si può ridurre ad economia, anche se, appunto, non è l’economia che spiega tutto.

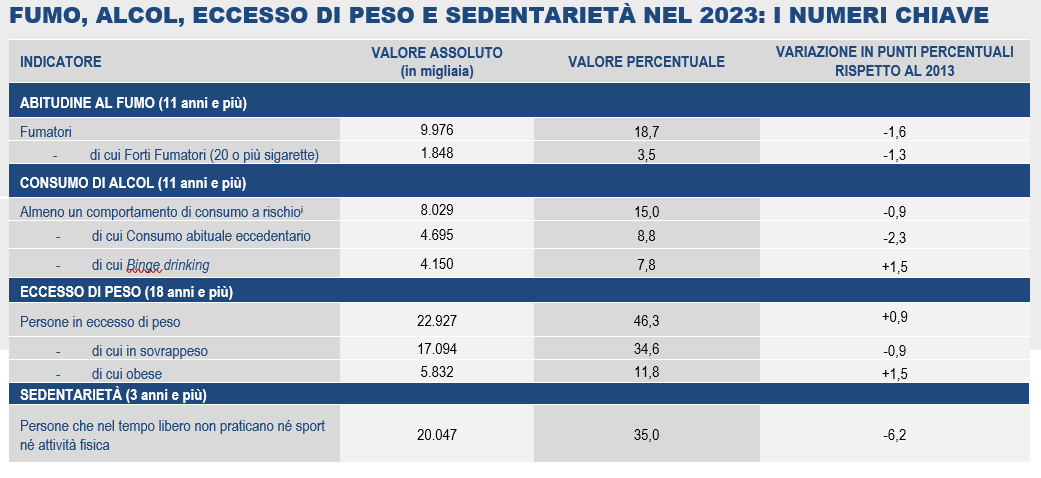

Questa ricerca erratica stavolta ci ha condotto all’ultimo rapporto Istat sullo stile di vita degli italiani, chiamiamolo così. Ossia quella composizione di comportamenti che mettono a rischio la nostra salute. L’Istat ne classifica solo quattro, ma ovviamente sono molti di più. Ed è chiaro a tutti il risvolto economico che questi comportamenti portano con sé: più malati significa costi maggiori per il sistema sanitario, in un paese che già spende molti punti di pil per questo, senza peraltro riuscire a raggiungere l’obiettivo di avere anziani in buona salute. Ne abbiamo già parlato, quindi non ci torniamo.

Qui osserviamo rapidamente come i nostri connazionali si rapportino con questi comportamenti a rischio: fumo, alcol, sovrappeso e sedentarietà. Quanto a questi ultimi due, l’Italia sta meglio di altri paesi, ma non sfugge al destino di ipernutrizione, che spesso rima con depressione, dell’Occidente. Quasi la metà della popolazione è sovrappeso, molti sono obesi, e la quota dei minori in questa condizione è allarmante. Almeno per chi ha capito che un minore sovrappeso sarà quasi sicuramente un adulto nella stessa condizione a rischio di molte patologie.

Il punto saliente e che i quattro comportamenti a rischio individuati da Istat fanno sistema fra loro. E’ più probabile aumentare di peso se si consuma alcol e si fa una vita sedentaria, e spesso chi consuma alcol lo fa fumando una sigaretta, magari accompagnando il tutto con cibo fortemente calorico. Quindi non stupisce che molti soggetti associno due o più di questi comportamenti.

Il punto interessante, dell’analisi Istat, però è un altro: si evidenzia una chiara relazione fra il livello di istruzione e la probabilità di sviluppare comportamenti a rischio. “Tra la popolazione di 25-64 anni, infatti, la quota di fumatori cresce al diminuire del titolo di studio (la percentuale di fumatori è pari al 17% tra chi ha la laurea o un titolo superiore e sale al 28,5% tra chi ha al massimo la licenza media); viceversa, tra la popolazione di 65 anni e più le prevalenze sono più alte tra chi possiede titoli di studio più elevati (12,8% laurea o titolo di studio superiore contro 9,6% tra chi ha al massimo la licenza media)”.

Curiosamente, per il consumo di alcol il livello di istruzione funziona come discriminante, ma in modo non lineare: le sbronze sono più diffuse fra i livelli di studio più elevati (12,5% laurea o più contro 7,7% licenza media inferiore), “mentre se si considera il consumo abituale eccedentario, i livelli più elevati si osservano tra chi possiede titoli di studio più bassi (6,7% tra chi ha la massimo la licenza media contro 3,7% tra chi ha almeno la laurea)”. Tra la popolazione di 65 anni e più le prevalenze di consumo a rischio sono sempre più elevate tra chi possiede titoli di studio più alti. L’alcol è davvero interclassista, pure se con qualche sfumatura.

Dove invece emerge con chiarezza la relazione fra titolo di studio è comportamento a rischio è sull’eccesso di peso e la sedentarietà. “Tra le persone con almeno la laurea la prevalenza di eccesso di peso è pari al 34,7% (27,3% in sovrappeso e 7,5% obese), sale tra i diplomati (46,3%, di cui 11,6% in sovrappeso e 34,7% obese) e raggiunge il 56,5% (15,3% e 41,2%) tra quanti hanno al massimo la licenza della scuola media inferiore. Tale andamento si osserva in tutte le fasce di età, sia per gli uomini sia per le donne”.

Si delinea così l’identikit del nuovo proletario (senza prole) del XXI secolo in Italia: fumatore, consumatore abituale di alcolici e sedentario. L’unica differenza con quello del XIX, a parte la prole, è il sovrappeso. All’epoca erano magri, ma d’altronde c’era poco cibo e non esistevano i discount.

Altra differenza: all’epoca i proletari non arrivavano quasi mai a invecchiare. Oggi invece si. Purtroppo molti invecchiano male. E questo è un problema. Non solo economico.

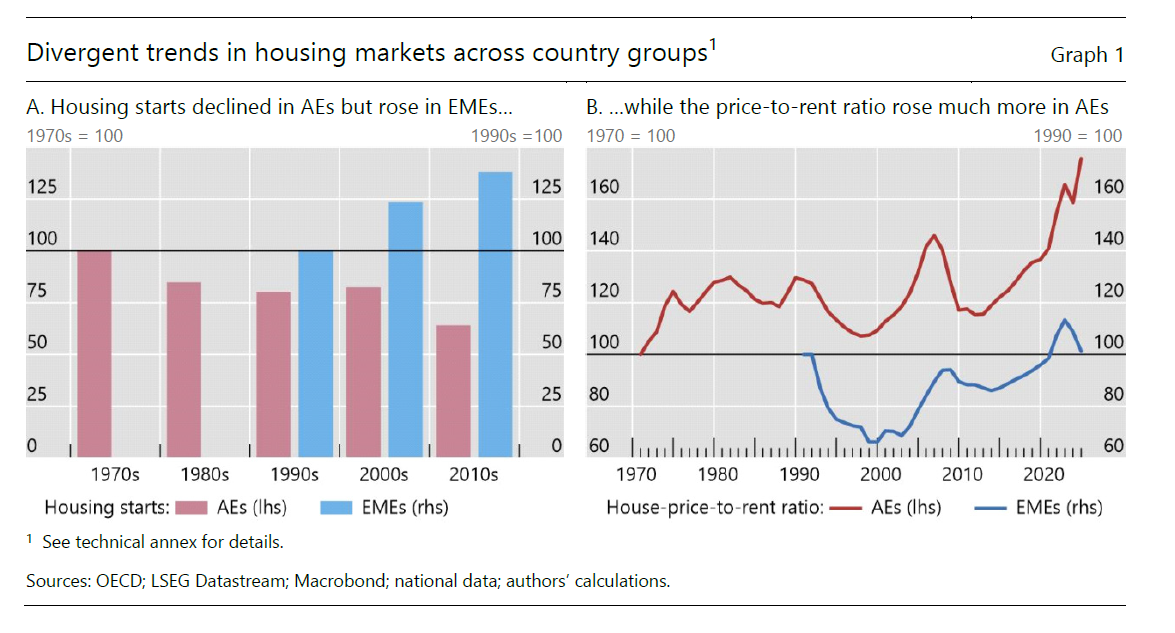

Cartolina. Caro casa

In quarant’anni la costruzione di nuove case, nei paesi avanzati, si è quasi dimezzata. Al contrario, nelle economie emergenti, in un ventennio la produzione di nuove abitazioni è cresciuta di oltre il 25 per cento. Sicché si capisce bene perché mentre nei paesi avanzati il price-to-rent ratio, ossia il rapporto fra quanto costa comprare casa e quanto costa affittarla, è cresciuto del 60 per cento, a segnalare un aumento del costo dell’acquisto di una casa assai più veloce del costo degli affitti, nei paesi emergenti questo indicatore, dopo essere collassato a lungo, a segnalare che acquistare case costava relativamente meno che affittarle, ora è tornato ai livello degli anni ’90. Perché mai dovrebbe interessarci questa cosa? Perché se non costruiamo nuove case, oltre ad aver subito l’aumento dei prezzi presto subiremo anche quello degli affitti. Col risultato che il declino del price-to-rent non vorrà dire nient’altro che le nostre città sono diventate invivibili. Non per l’inquinamento. Ma per il caro casa.

L’irrinunciabile utopia di una politica industriale Ue

Un paper molto interessante pubblicato dal Fondo Monetario ci ricorda una semplice evidenza che ha chiaro chiunque frequenti la sapienza dei proverbi: l’unione fa la forza. Poiché però non bastano i proverbi – purtroppo – a fare una buona politica, il Fmi è costretto a scrivere una trentina abbondante di pagine per mostrare come un approccio coordinato alle politiche industriali, al momento spezzettato fra i singoli aiuti di stato, peraltro in crescita, avrebbe effetti assai più interessanti per la fisionomia dell’economia europea.

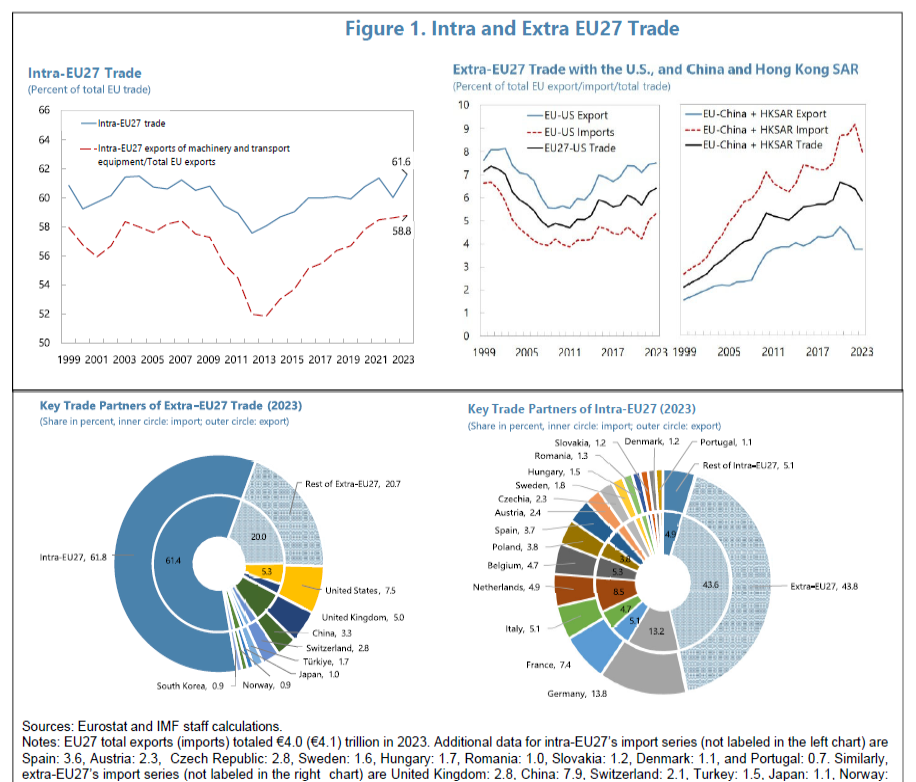

Ciò per dire che una politica industriale di livello europeo avrebbe effetti assai più benefici delle singole politiche industriali. E qualora servisse una prova, potremmo osservare come la politica commerciale comune, che finora è l’unico vero successo dell’Ue insieme all’euro, ha consentito di avere il 60% dei commerci globali all’interno della regione. Un dato che, in un mondo che sogna sempre più di rinchiudersi in frontiere, dovrebbe farci riflettere.

Diciamolo diversamente. L’Europa scambia al suo interno oltre il 60% del proprio commercio. Stiamo parlando di un paese che fino a oggi ha basato la sua prosperità economica sulle esportazioni, a scapito della domanda interna, che è stata “addomesticata” con una politica di contenimento salariale per favorire la competitività di prezzo.

Quel mondo oggi sembra alle nostre spalle. Se l’Europa vuole avere un futuro deve usare la sua ricchezza per irrobustire le sue fondamenta, che non possono più essere solo quelle che consentono l’export, peraltro minacciato da diverse congiunture avverse, ma devono trovare al proprio interno le risorse di cui abbisognano. Abbiamo di recente ricordato il grande flusso di capitale che dall’Europa prende destinazioni estere per finanziare i consumi e gli investimenti altrui.

Una politica industriale comune, che rafforzi alcuni settori strategici è nientemeno che essenziale per rilanciare la dinamicità della regione, e quindi anche la sua capacità di esprimere una domanda interna che compensi le incertezze che appaiono sul fronte dell’export. “Concentrandosi sull’affrontare i fallimenti del mercato, ad esempio promuovendo l’innovazione in settori con ricadute di conoscenza (si pensi alla tecnologia verde) o consentendo il clustering regionale (si pensi alla Silicon Valley), può aumentare la produttività e i redditi”, scrive il Fmi.

Una volta capito che “le politiche industriali unilaterali sono una strategia perdente per la maggior parte dei paesi dell’UE, data la loro apertura al commercio”, non dovrebbe rimanere altro – e mai condizionale fu più d’obbligo – che affidarsi a una diversa capacità di integrazione. Le simulazioni lasciano pochi dubbi sui vantaggi che ne potrebbero derivare.

Il problema dell’Europa, tuttavia, come ormai risulta chiaro a tutti, non è tanto sapere cosa fare, ma come farlo. Le esortazioni a una maggiore integrazione ormai si sprecano, ma le iniziative concrete languono. Servirà tempo evidentemente. Peccato che sia la risorsa scarsa per eccellenza.

Cartolina. Prima l’Italia

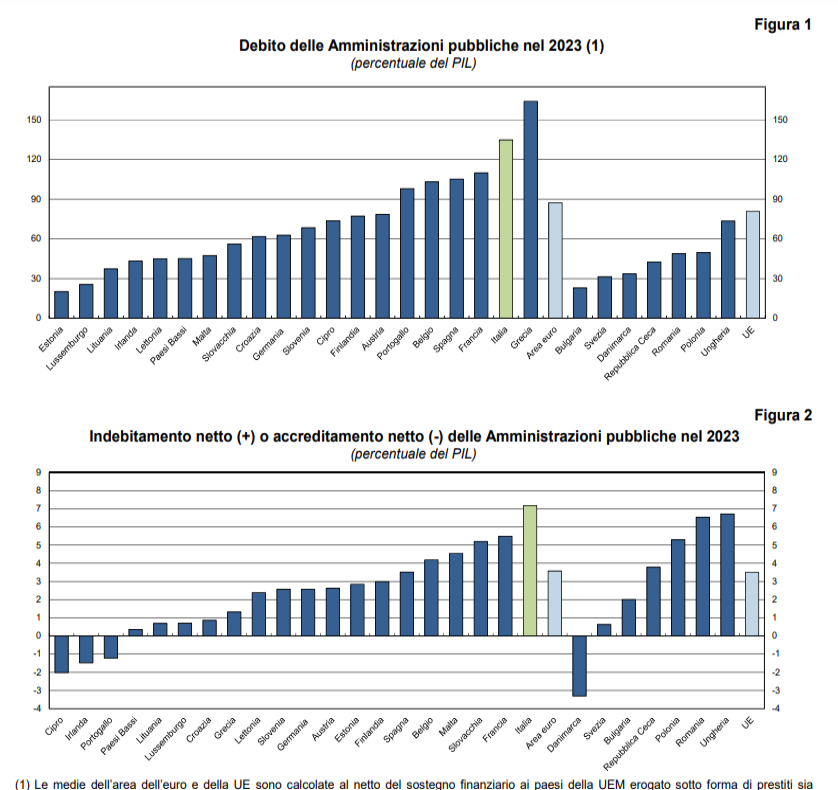

Poiché la primazia da qualche tempo è divenuta un valore, c’è parso opportuno offrire un piccolo contributo all’orgoglio nazionale segnalando alla pubblica attenzione che nel 2023 l’Italia ha primeggiato nel rapporto deficit/pil, superando il 7 per cento, lasciandosi alle spalle i micragnosi cugini francesi, che superano appena il 5 e spezzando le reni alla Germania, che neanche arriva al 3. Possiamo solo immaginare il raccapriccio dei poveri danesi, che hanno avuto un surplus di bilancio del 3 per cento. Saranno alla fame. Quanto al debito, la Grecia ancora primeggia ma per poco. Sentono il nostro fiato sul collo. Dateci un altro superbonus, e solleveremo il mondo. O almeno i Btp.

Cartolina. Come si dice spread in francese?

A dimostrazione del fatto che i mercati ce l’hanno con tutti, perché in pratica non guardano in faccia nessuno, si segnala come pure curiosità di cronaca la circostanza che il terribile spread, che ci ha afflitto per alcuni anni seminando il panico fra politici e commentatori, ha iniziato a segnalarsi come un problema per i nostri cugini francesi, che stanno vivendo, com’è noto, una nuova stagione di tormenti. La differenza – sempre il famoso spread – fra il decennale tedesco e quello d’oltralpe, infatti, ha superato quella della Spagna, e si avvicina pericolosamente al nostro livello, che ormai a noi sembra persino basso. Mi domando se i politici e i commentatori francesi finiranno come noi, un giorno, a parlare tutti i giorni dello spread. E chissà come lo tradurranno. Nel frattempo osservo che gli inglesi, fuori dall’Europa da parecchio tempo, hanno superato i 200 punti base sul Bund. Almeno non hanno il problema della traduzione.