Gli investimenti esteri che destabilizzano gli emergenti

In un mondo che cambia molto più rapidamente di quanto si riesca a farci caso, bisogna esser grati a chi tiene il conto di questi cambiamenti e li illustra persino con dovizia di particolari. A futura memoria, viene da dire. Perché quanto all’influenza che queste ricognizioni hanno sul presente non bisogna coltivare troppe illusioni: siamo troppo addentro al giro di giostra per poter fare qualcosa di più che osservarlo dall’esterno, covando magari qualche preoccupazione.

Così ad esempio, sfogliando l’ultima rassegna trimestrale della Bis di Basilea, ci siamo imbattuti nell’ennesima evoluzione dei mercati finanziari, sempre più prodighi di singolarità, che riguarda stavolta i paesi emergenti, dei quali le cronache più o meno recenti ricordano per lo più i grandi fallimenti mentre magnificano al tempo stesso gli straordinari progressi compiuti.

Fino a qualche tempo il rapporto fra noi e loro, quindi i paesi avanzati e quelli emergenti, era abbastanza chiaro. Dagli anni ’80 in poi gli azzardi finanziari dell’Occidente ricco, inevitabilmente origine di molte crisi, si sono scaricati come i fulmini di Giove pluvio sulle economia più deboli, prima invitate ad attingere al pozzo (apparentemente) senza fondo dei finanziamenti occidentali, salvo poi dover restituire in fretta e furia o andare in default quando impossibilitati a farlo. L’abbiamo visto accadere in America Latina negli anni ’80, in Asia nei Novanta, e poi di nuovo dopo la grande crisi finanziaria.

Oggi lo scenario non è molto diverso – gli EME sono a costante rischio di deflussi esteri, come mostra anche la crisi Covid – ma si è aggiunto un’altro fattore di complessità, le cui ragione, però, sono meravigliosamente semplici: molti di questi paesi, specialmente in Asia, sono diventati più ricchi.

Questa ricchezza, frutto di un ventennio di crescita globale, sofferta ma effettiva, ha generato la nascita di una fiorente industria degli investimenti, nella forma di asset manager o fondi pensioni, che hanno potuto capitalizzare – letteralmente – il frutto dell’invecchiamento delle popolazioni. Questo ha contributo allo sviluppo dei mercato di capitali interni, che sono un ottimo salvagente contro le crisi indotte dai deflussi dei prestiti esteri. Ma siccome i tempi sono quelli che sono e i tassi (rendimenti) pure, anche queste entità non scappano alla legge ferrea della ricerca dei rendimenti. Ed ecco perciò che hanno iniziato a investire i capitali raccolti in patria all’estero, per lo più in titoli denominati in valuta estera (leggi dollaro).

Non ci sarebbe nulla di male se non fosse che anche per queste entità questo tipo di investimento genera la necessità di investire in derivati di copertura sul tasso di cambio in dollari che nei momenti di stress – e il momento osservato è sempre il marzo 2020 – provocano non pochi problemi di stabilità. “Ciò ha introdotto nuove vulnerabilità nelle esposizioni valutarie delle EME asiatiche che riflettono il loro ruolo di creditori piuttosto che il loro ruolo tradizionale di debitori”. E che si rischi anche – o perché – si è creditori è forse l’autentica morale di questa storia.

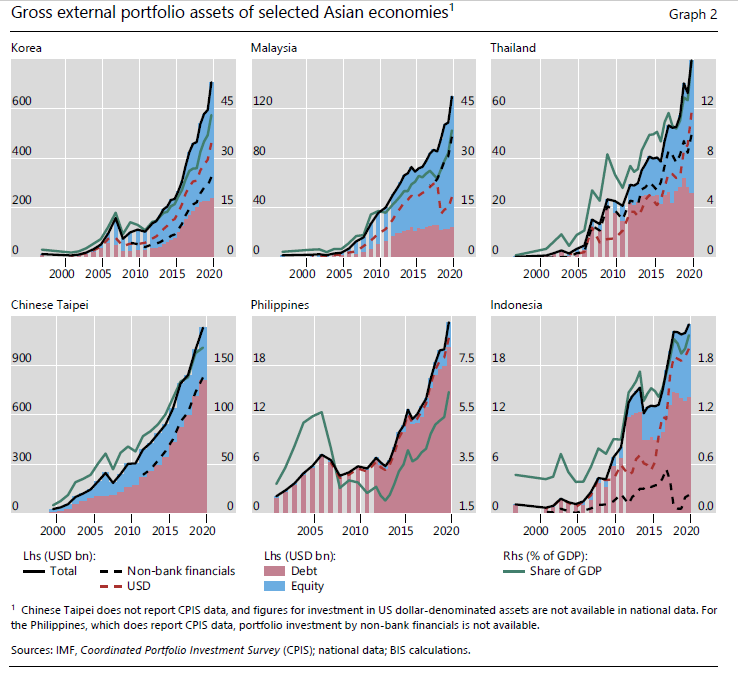

I paesi, fra quelli osservati, dove queste tendenze si sono manifestate più assiduamente sono Corea del Sud, Malesia e Thailandia, ex tigri asiatiche del caos dei Novanta, oggi neo-ricchi d’Asia. Infatti son quelli che mostrano un trend crescenti di investimenti esteri accompagnati dagli immancabili derivati.

“Gli scambi in contratti derivati che fanno riferimento alle valute di questi paesi, rispetto al dollaro USA, sono più che raddoppiati dal 2013”, riporta la Bis. il contratto più utilizzato è lo swap in valuta.

Nello schema classico, un investitore, magari un asset manager di un’EME, riceve dollari da una banca impegnando valuta locale a un certo tasso di cambio predeterminato alla scadenza. Mentre lo swap è attivo, la variazione del valore degli attivi in dollari è associata a quelle delle obbligazioni sulle quali i dollari sono investiti. Quindi il rischio è coperto. Ma poiché i contratti sui cambi (FX) hanno una durata solitamente più breve della vita delle obbligazioni, l’investitore si espone a un rischio quando deve rinnovare il prestito di dollari (roll over).

Il grafico sopra dà un’idea delle cifre in gioco. Messe insieme le banche domestiche delle economia asiatiche avevano più debiti in dollari che asset. La Bis ipotizza che tenessero fuori dai bilanci almeno 40 miliardi di prestiti netti in dollari coperti da derivati. Dal canto loro, le filiali delle banche estere nei loro paesi avevano investimenti in valuta locale per 190 miliardi alla fine del 2020, parzialmente finanziate da prestiti per 120 miliardi di dollari a altre denominati in altre valute. “Questi investimenti in valuta locale implica che le banche estere residenti fossero fornitori naturali in dollari a soggetti non bancari che coprono i loro investimenti in valuta estera”.

Questi squilibri hanno manifestato i loro effetti avversi non appena il mercato del dollaro ha generato l’apprezzamento della valuta. Se il contratto derivato non può essere rinnovato, perché magari nel frattempo il rapporto di cambio è mutato, allora chi ha preso i dollari in prestito deve restituirli alla scadenza del contratto FX. Col risultato che deve procurarseli, anche vendendo gli asset nei quali il prestito in dollari era stato investito. Che poi è quello che molti in giro per il mondo hanno fatto a marzo del 2020, come abbiamo visto in diverse occasioni.

In quel periodo, infatti, il costo dei prestiti in dollari è andato alle stelle. La liquidità si essiccata, generando non pochi problemi al mercato dei titoli di stato Usa e costringendo la Fed a comprarne per oltre 700 miliardi in una settimana. In questo contesto gli EME che necessitavano dollari per coprire i propri prestiti si sono trovati in evidenti difficoltà.

Superato lo stress, principalmente grazie all’intervento delle banche centrali, si è posto il problema di come evitare che fatti del genere si ripetano. E la ricetta è sempre la stessa: fornire liquidità. In questo caso agi investitori istituzionali. Attingere alla cornucopia della banca centrale sembra essere diventato il rimedio di ogni male. Forse è così. Purché ciò non prepari non male peggiore.