Inflazione, la versione della Buba

Leggo tutto d’un fiato l’intervento del presidente della Bundesbank dove si discorre nientemeno che dell’impatto della guerra scatenata dalla Russia su una questione che storicamente sta a cuore della Buba: l’inflazione. Problema non da poco già da prima del 24 febbraio, quando il conflitto è iniziato, e adesso divenuto di somma urgenza, come si dice di solito quando occorre rapidamente correre ai ripari.

E questo è il caso nostro, ovviamente. Perciò leggere quale sia il punto di vista della banca centrale tedesca è sicuramente interessante, oltre che istruttivo.

Premessa d’obbligo: c’è un prima e un dopo la guerra, e dobbiamo ricordarcelo. Prima l’economia stava crescendo e l’inflazione pure. Si diceva che era colpa delle strozzature, che era una cosa temporanea, eccetera. Dopo l’economia sta rallentando e l’inflazione no. Al contrario: sembra sempre più vispa, e perciò particolarmente spaventosa. Come se una malattia scomparsa si fosse presentata inaspettatamente alla nostra porta. Colpa del prezzo dell’energia, dicono tutti, che hanno alimentato il fuoco di prezzi già bollenti a causa della pandemia.

Sarà. Rimane il problema. All’indomani dell’inizio della guerra i tassi di inflazione sono arrivati al 7,6 in Germania, e al 7,4% nell’eurozona. Ad aprile al 7,8% in Germania e del 7,5 nella zona euro. “In Germania non si vedeva un’inflazione così dal 1981”, ricorda il nostro oratore, quando scoppiò la guerra fra Iran e Iraq.

La guerra russo-ucraina, come allora quella fra Iran e Iraq, aggiunge ovviamente temperatura ai prezzi energetici, che già erano caldi, e c’è poco da sperare che si raffreddino tanto presto. Il contrario, semmai, è assai più probabile.

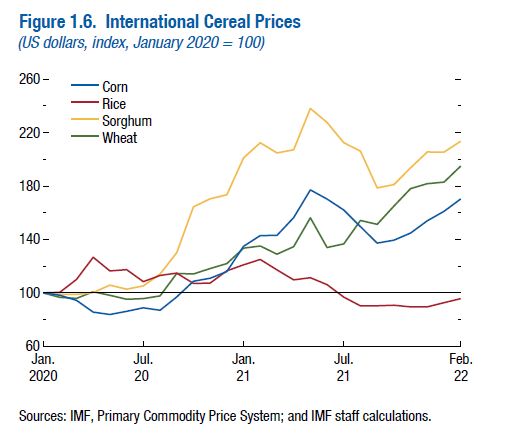

L’ondata dei rincari si è trasferita ovunque, e questo è ancora peggio. Alcune produzioni, come quella di nickel, palladio e fertilizzanti, hanno risentito gravemente della conseguenze del conflitto, come anche i beni alimentari – in particolare il grano – che vengono prodotti nel teatro di guerra.

Detto semplicemente, la guerra ci ha ricordato ancora una volta quanto siano complesse le catene di fornitura globali. Il conflitto, ad esempio, ha fatto mancare i cablaggi per le auto prodotte in Germania. O, peggio, si è bloccata anche la produzione di gas neon: la metà della produzione globale di questo gas, infatti, che serve per fare microchip, avviene proprio in Ucraina, a Mariupol. E non c’è bisogno di aggiungere altro per capire che non abbiamo idea di quando la produzione (di microchip) possa tornare alla normalità.

Poi ci sono le restrizioni, ovviamente. La chiusura degli spazi aerei, intanto, dei porti attorno al Mar Nero, la carenza di autisti di tir: tutti fattori che aumentano le strozzature. Poi ci sono i provvedimenti di embargo contro le produzioni russe, a cominciare da quelle energetiche, che aggiungono ulteriore pressioni a questi prezzi e tutto il resto.

La Buba ha calcolato che uno stop completo delle forniture russe alla Germania provocherebbe un calo del 2% del pil nel 2022, che i qualche modo può creare una contro-pressione disinflazionaria. Ma nel breve termine è più facile che prevalga quella opposta.

Bisogna quindi guardare a uno scenario più vasto, prendendo in considerazione non solo la pressione sui prezzi, ma anche la risposta dei salari e soprattutto l’andamento delle aspettative, che giocano un ruolo molto importante nella formazione dei prezzi.

Cominciamo dai prezzi. A preoccupare il banchiere tedesco è l’aumento dell’inflazione core, quindi al netto di alimenti freschi ed energia, passata dal 3,4 di marzo al 3,9 di aprile. Segnale poco rassicurante, perché lascia temere che l’ondata si stia espandendo a tutta la filiera dei beni di consumo.

Se guardiamo ai salari, al momento non ci sono segnali chiari di tensioni al rialzo. E tuttavia, il giro di rinnovi contrattuali più ampio è previsto nella seconda metà dell’anno, e sappiamo già che i sindacati delle industrie metallurgiche stanno spingendo per avere un aumento dei salari dell’8,2%. “Questo significa che la dinamica può aumentare notevolmente”, sottolinea.

Quanto alle aspettative, anche qui si osservano dinamiche “preoccupanti”. Una survey condotta sulle famiglie registra un aumento delle aspettative a cinque anni dal 3,4 di febbraio 2021 al 4,5% di febbraio 2022, e un andamento simile è stato osservato ad aprile. “Tutto questo – conclude – suggerisce che possano prevalere tassi di inflazione più elevati nel futuro prossimo e che le aspettative possono essere meno ancorate”.

E qui sorge la domanda: fino a quando? Dopo un ventennio di inflazione ai minimi è davvero possibile che i prezzi tornino a salire rapidamente?

Nessuno conosce la risposta,ovviamente, neanche i banchieri centrali. Si possono fare infinite congetture, citare un’infinità di studi e ricerche, come fa il nostro banchiere. Ma il succo rimane quello: non lo sappiamo.

Sappiamo però quello che deve (dovrebbe) fare una banca centrale (in teoria) quando l’inflazione torna a farsi vedere così marcatamente. E infatti l’opinione del nostro banchiere stupirà solo quelli che non seguono d’abitudine il central banking, e tantomeno la “filosofia” di quello tedesco: “C’è sempre meno preoccupazione che possa verificarsi una normalizzazione prematura della politica monetaria riportare l’economia nel contesto di bassa inflazione degli anni precedenti. Invece, vedo che il rischio di agire troppo tardi sta aumentando notevolmente. Visto lo straordinario alto incertezza che circonda il futuro percorso dell’inflazione, non dovremmo ritardare l’uscita dalla stessa politica monetaria accomodante, dal momento che una politica monetaria meno espansiva fornisce la massima flessibilità”. Ritardare l’uscita “è rischioso”, dice. Meglio dare subito un segnale di rialzo che doverlo fare bruscamente. Il succo non cambia: la bonanza è finita. Ricordiamocelo.