Una stablecoin compra più titoli Usa del Giappone e degli Emirati

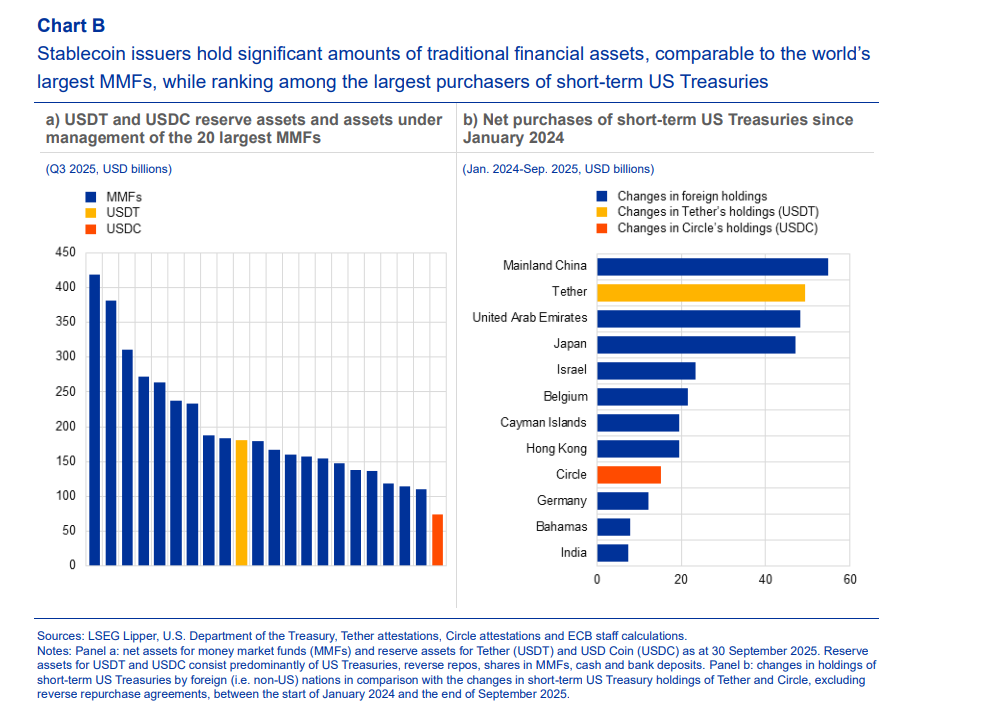

Siamo arrivati così al punto che una sola stablecoin – Tether – nell’ultimo anno e mezzo ha comprato più titoli del Tesoro Usa degli Emirati Arabi e del Giappone, sfiorando il primato della Cina. Il fatto che questa informazione sia contenuta nell’ultimo rapporto sulla stabilità finanziaria della Bce ci dice molto dei rischi che comporta questa curiosa evoluzione dei nostri mercati. Perché uno stato lo sappiamo cos’è e perché compra dei titoli di un altro stato. Ma una stablecoin?

Sappiamo a stento cosa sia. Di Tether si sa ben poco, salvo che è controllata dai proprietari di Bitfinex, un mercato di criptovalute, e si conoscono alcune figure di spicco che la gestiscono. Ma si rimane sempre nella zona opaca, per lo più basata su registrazioni offshore, che caratterizza il mondo cripto, che solo di recente ha iniziato ad essere regolamentato.

Questo mondo è cresciuto vorticosamente, e quello delle stablecoin ancor di più. Complessivamente questi strumenti, che replicano sostanzialmente le valute ufficiali agganciandosi a una di queste, ormai superano i 280 miliardi di capitalizzazione, rappresentando l’8% del mercato cripto. Tether (USDT) e USD coin (USDC), rappresentano il 63% di questa capitalizzazione (184 miliardi) e il 26% (75 miliardi).

Le stablecoin denominate in dollari Usa costituiscono il 99% di tutte le stablecoin in circolazione.

L’uso di queste stablecoin è sempre più frequente nei mercati dove si fanno scambi in criptovalute perché permettono di effettuare i pagamenti senza bisogno di convertire l’asset in una valuta fiat. “Stablecoin come USDT e USDC sono ormai le unità preferite per le negoziazioni sulle piattaforme di trading di criptovalute – scrive la Bce -. Circa l’80% di tutte le transazioni eseguite a livello globale sulle piattaforme di trading cripto centralizzate coinvolge le stablecoin, il che dimostra che sono diventate essenziali per il funzionamento dell’ecosistema di cripto-attività.

E’ ancora controversa l’opinione che questi strumenti siano utilizzati anche fuori dai circuiti cripto, in particolare per i pagamenti trasnfrontalieri. Ma il punto rilevante non è tanto questo. Il fatto che suscita apprensione è che il volume degli acquisti di titoli Usa, che come è noto sono un collaterale fondamentale delle transazioni finanziarie internazionali, abbia finito col dipendere così tanto da questi soggetti.

“Una vendita massiccia di queste stablecoin – sottolinea la Bce – potrebbe innescare una svendita forzata dei loro asset di riserva (ossia i Treasury Usa, ndr), il che potrebbe influenzare il funzionamento dei mercati dei titoli del Tesoro USA. Questo potrebbe rappresentare un rischio significativo se le stablecoin e le loro riserve di asset corrispondenti dovessero continuare a crescere rapidamente, con alcune proiezioni che suggeriscono che la capitalizzazione di mercato potrebbe raggiungere i 2 trilioni di dollari entro il 2028“.

La rischiosità della situazione si comprende più accuratamente se si ricorda l’alto grado di concentrazione di capitalizzazione su due soli soggetti. Ne deriva che “il fallimento di una sola entità potrebbe avere un impatto diffuso, anche in assenza di una crisi sistemica delle stablecoin.”

I tanti che si preoccupano dei disastri che potrebbe provocare l’eccessivo flusso di investimenti sull’AI dovrebbero osservare anche questo particolare segmento di mercato, che promette di diventare sempre più grande. E perciò davvero pericoloso.