Meno deficit ma rallenta la crescita: ricominciano le vacche magre

Gli ultimi dati diffusi da Istat su pil e situazione fiscale del nostro paese illustrano una situazione assai complessa, dove luci e ombra si inseguono come in un gioco di luci cinese, ove ognuno può vedere ciò che vuole, seguendo la propria immaginazione o appartenenza, che in fondo è la stessa cosa.

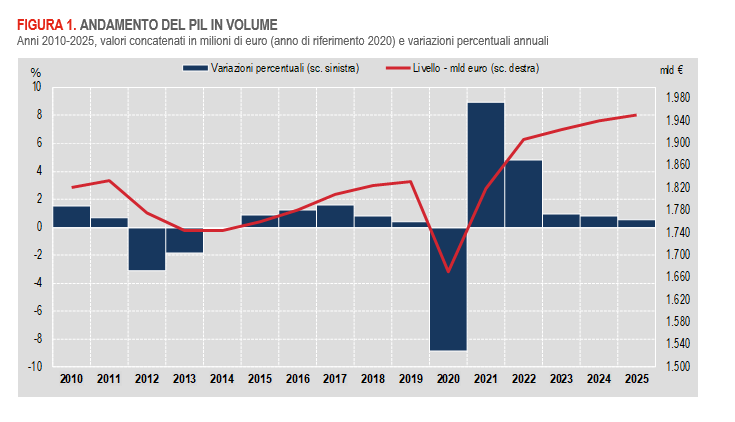

E’ una buona notizia, ad esempio, che la domanda nazionale abbia contribuito più del solito alla crescita nazionale, meno che quella estera abbia dato un contributo negativo. E’ positivo che gli investimenti abbiano contributo positivamente, meno che stia per cessare la spinta che a questi è arrivata dal PNRR. E’ positivo che sia diminuito il deficit fiscale, anche se ha superato il 3%, meno che siano aumentati la spesa per interessi e il debito. E’ positivo, infine, che ci sia una crescita, che nel 2025 è stata dello 0,5%, meno il fatto che rallenti di anno in anno. Specie considerando i tempi bui che abbiamo davanti, adesso che è esplosa l’ennesima guerra.

In questo contesto alcuni dettagli possono far la differenza, fra scegliere il bicchiere mezzo pieno o mezzo vuoto. Per tentare un’analisi per quanto possibile equilibrata, partiamo dalle componenti del pil.

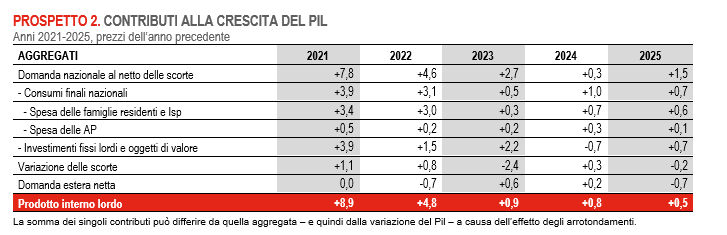

La ripresa della domanda nazionale, al netto delle scorte, è dipesa in egual misura dall’aumento degli investimenti fissi e dei consumi finali, con una differenza rilevante: i primi hanno recuperato il dato negativo del 2024, i secondi invece rallentano. Quindi la domanda 2025 è stata trainata, rispetto all’anno precedente, assai più dagli investimenti che dai consumi. Probabile che questo sia l’effetto dell’accelerazione degli investimenti del PNRR, che, meglio ricordarlo, entro questo anno dovranno essere completati.

La spesa delle famiglie, che rimane comunque debole se confrontata con gli anni successivi al Covid, ha probabilmente beneficiato dell’aumento del reddito, che però non è sufficiente a irrobustirli quanto servirebbe, specie in presenza di una domanda estera che rimane problematica. La spesa delle amministrazioni pubbliche è anch’essa limitata dal consolidamento fiscale che il governo sta perseguendo agendo sia sul lato delle entrate, che sono in aumento anche grazie alla crescita, che su quello della spesa.

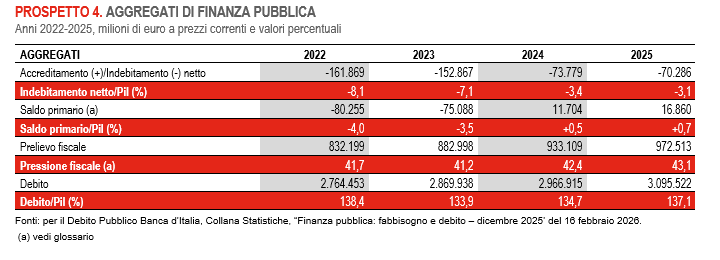

Come si può osservare dalla tabella sopra, il saldo primario, che misura la differenza fra entrate e uscita al netto della spesa per interessi (peraltro in crescita) è aumentato ancora nel 2025, ma anche in ragione dell’aumento delle entrate fiscali, cresciute di quasi 40 miliardi rispetto al 2024, in larga parte in ragione delle entrate in conto capitale arrivate sempre dal PNRR, e quindi della pressione fiscale complessiva. Prosegue invece la crescita del debito, trainata inerzialmente dallo snowball ossia dalla circostanza che il nostro tasso di crescita nominale, arrivato al 2,5%, non remunera il costo medio di questo debito.

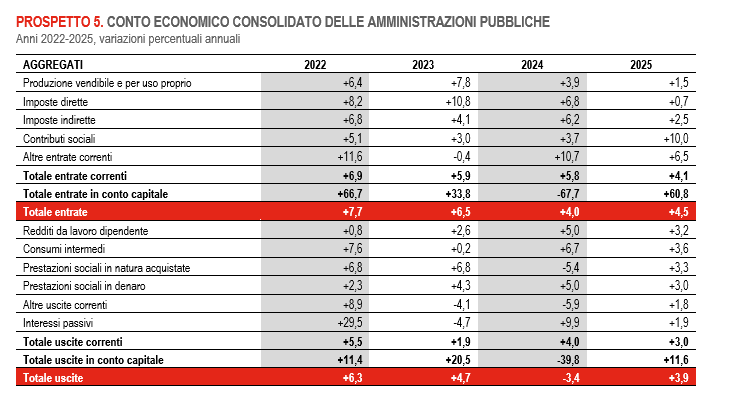

Se guardiamo nel dettaglio della spesa pubblica, le tendenze interne sono ancora più chiare.

Il notevole aumento dei contributi sociali è dipeso dalla fine di alcune agevolazioni. La costante erosione delle imposte dirette, evidente conseguenza delle scelte fiscali del governo, viene solo parzialmente compensato dall’aumento delle imposte indirette. Il grosso incremento delle entrate n conto capitale segue all’altrettanto rilevante calo dell’anno precedente e va letto sempre ricordando che stiamo vivendo un periodo di contributo straordinari per gli investimenti destinato a terminare presto.

Sul lato dei costi, si segnala l’aumento del costo degli interessi del debito e il rallentamento del costo del lavoro e delle prestazioni sociali in denaro. In sostanza siamo in una situazione di equilibrio precario.

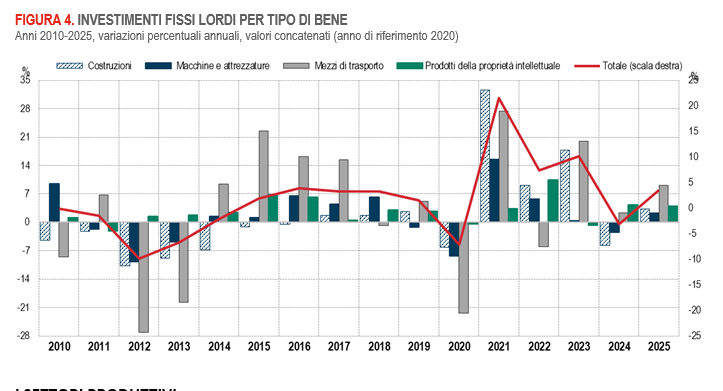

Se guardiamo al lato degli investimenti, voce che come abbiamo visto ha contribuito notevolmente alla (poca) crescita del pil, la situazione è abbastanza chiara.

A guidare la crescita, che è stata del 3,5%, che si confronta con il -3,1% del 2024, sono state le costruzioni, cresciute del 3,3%, i macchinari (+2,2%), i mezzi di trasporto (+9,1%) e la proprietà intellettuale (+4%). I fondi PNRR hanno alimentato significativamente questi dati. Specialmente nel settore delle costruzioni e dei mezzi di trasporto. Questi ultimi sono probabilmente debitori degli acquisti in quota PNRR di mezzi per il trasporto pubblico e ferroviario.

Ed ecco quindi il problema. Ci troviamo di fronte a una struttura fiscale fragile, esposta ai marosi internazionali. La componente estera, già gravata dai problemi del commercio internazionale, rischia di pagare un prezzo ancora più alto nei prossimi mesi, stante la nostra notoria dipendenza energetica che si rende molto esposti alla possibilità di un riaccendersi dell’inflazione, che finirebbe di spegnere quel poco di domanda delle famiglie che ci è rimasta.

Per giunta il ciclo straordinario di investimenti iniziato dopo il Covid è agli sgoccioli, e l’Europa non sembra in gradi di contribuire in alcun modo alla sua riattivazione.

In sostanza nessuno ha da scialacquare. E quando succede, di solito, cominciano le vacche magre.