Il caro-debito ormai non risparmia più nessuno

Sembra incredibile, oggi che i rendimenti medi all’emissione dei paesi Ocse oscillano intorno al 4%, ripensare a quel tempo, un’epoca fa, quando i governi si indebitavano a tasso zero e le banche centrale si riempivano i bilanci di promesse governative. Oggi il new normal, come dicono gli economisti, si compone di governi che devono sgomitare – ossia pagare di più i creditori – per piazzare i loro debiti, che deficit solo parzialmente riportati sotto controllo alimentano senza sosta. Il tutto peraltro mentre le banche centrali si liberano dei vecchi bond non rinnovando gli acquisti.

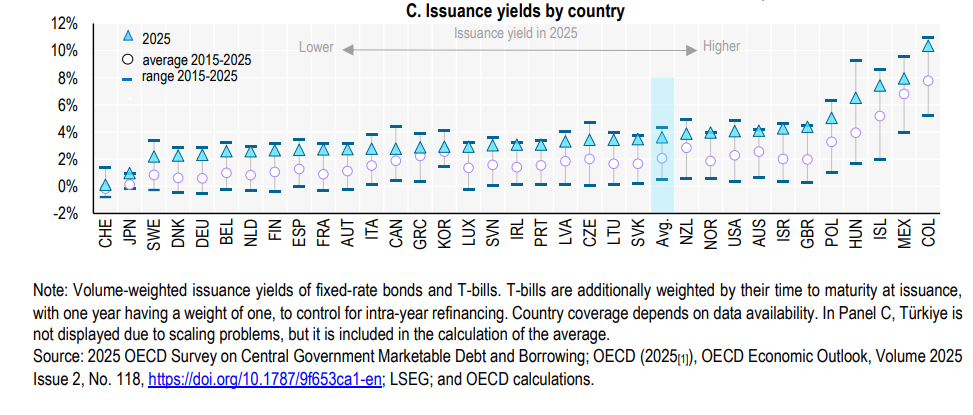

Nel 2025, ci informa Ocse, il biennale che un tempo non pagava praticamente nulla, ha avuto un rendimento medio del 2,5%, per giunta migliorato rispetto al 4% del 2023. Al contrario, fra il 2024 e il 2025 il trentennale ha visto crescere il proprio rendimento per 21 dei 23 paesi censiti, con un incremento mediano passato dal 3,2 al 4,1%. I creditori si accontentano a breve ma per niente quando si tratta del lungo termine. In pratica il cappio dei debiti si diluisce nel tempo, e intanto si respira un po’ di più.

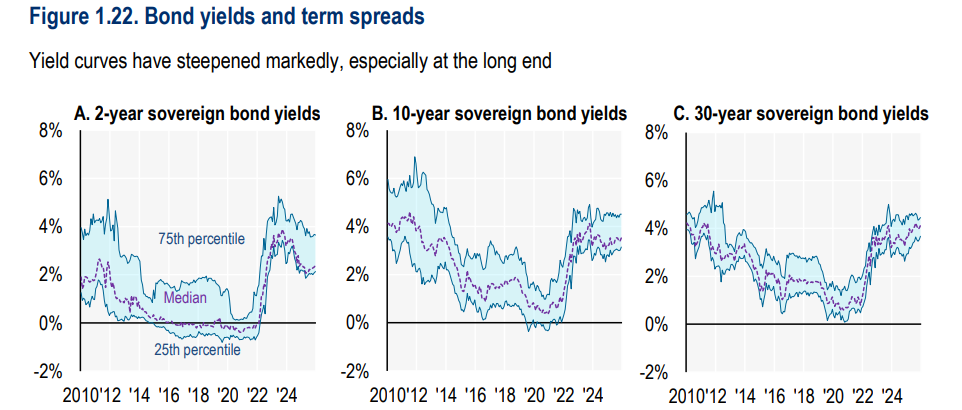

Ocse individua diverse cause all’origine di questo andamento, fra le quali, ovviamente, le aspettative. Se il tasso misura la fiducia del creditore verso il debitore, allora un aumento del trentennale rivela che gli investitori non vedono affatto bene il lungo termine. E questo non ha solo a che vedere col contesto, che è quello che è, ma anche con le aspettative sull’evoluzione dei tassi di interesse.

Le banche centrali sono riuscita a mitigare la percezione che si andasse verso un’età di rialzo graduale e costante del costo del denaro, ma adesso, col rischio inflazione che si riaccende dopo l’inizio del conflitto iraniano diventa sempre più difficile mantenere i nervi saldi. Gli shock petroliferi recenti ci hanno insegnato che l’inflazione impiega un po’ di tempo a trasmettersi ma poi quando arriva travolge tutto. E a quel punto le banche centrali non possono far finta di nulla.

Questa difficoltà si aggiunge a quella che deriva dal volume di emissioni che deve essere assorbito dal mercato, che è in crescita, senza più poter contare sull’abbraccio affettuoso delle banche centrali. Quando il governo tedesco, nel marzo scorso, ha annunciato il suo pacchetto di spese militari e infrastrutturali il rendimento del bund è cresciuto di oltre 50 punti base, facendo felici gli italiani poco avveduti che hanno visto diminuire il nostro spread senza considerare che dipendeva dal fatto che era aumentato il rendimento tedesco, non che fosse diminuito il nostro.

A parte queste facezie, ci sono anche altri fattori che giocano un ruolo. La spostamento ormai strutturale dei fondi pensioni dalle prestazioni e beneficio definito a prestazioni a contributo definito – in sostanza prima sapevo quanto prendevo dai fondi ora solo solo quanto pago ai fondi ma senza avere una prestazione certa – ha diminuito l’appetito di queste entità per i titoli di stato a lungo termine. E’ venuta meno, insomma, una fetta di domanda. E questo ha fatto salire i prezzi del debito.

La buona notizia è che le aste vanno bene. Infatti il problema non è che i titoli non si vendano più. Ma che costi di più venderli. indovinate chi paga.