Rimangono solo i pesci piccoli nella trappola degli ETF sull’oro

Ora che le borse vengono giù, atterrate dai missili, vale la pena concedersi un approfondimento su uno dei fenomeni finanziari più curiosi degli ultimi mesi sul quale si sono esercitati molti analisti: la crescita rimarchevole delle quotazioni dei metalli preziosi, e segnatamente oro e argento, in modo assolutamente non coerente con l’esperienza storica.

In passato, infatti, le quotazioni dell’oro sono cresciute per lo più nelle fasi di instabilità finanziaria. Nei mesi scorsi, invece, l’oro è cresciuto insieme a tutto il resto.

Per comprendere le ragioni di questi andamenti scorriamo l’ultima rassegna trimestrale della Bis, che dedica un breve approfondimento alla questione.

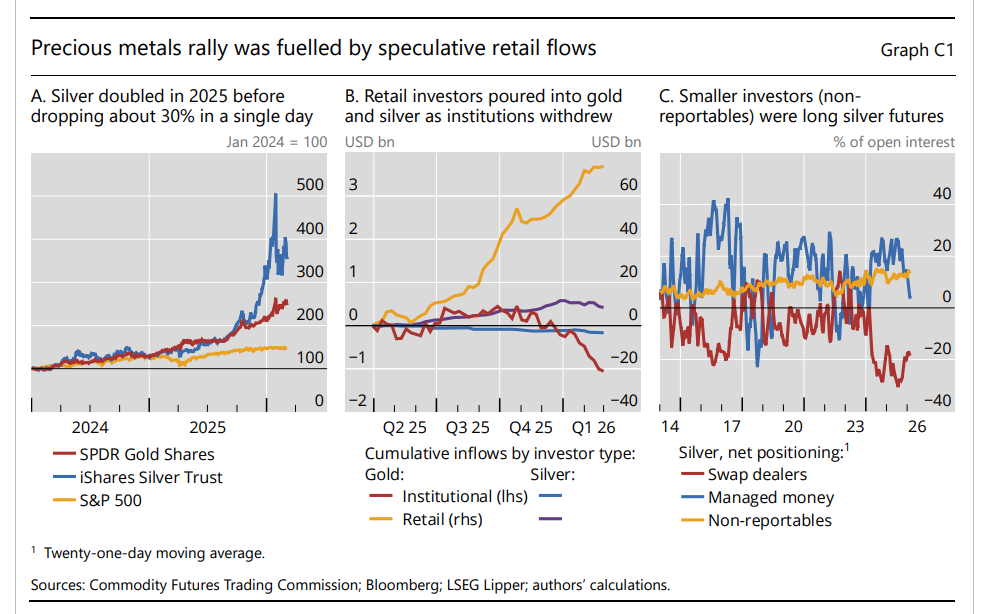

I dati mostrano che dopo forti guadagni nel 2025 e un ulteriore balzo all’inizio di gennaio 2026, i prezzi dell’oro e soprattutto dell’argento sono crollati alla fine di gennaio. Dopo essere raddoppiato nel 2025 e aver registrato un aumento superiore al 50% nel gennaio 2026, il prezzo dell’argento è sceso di circa il 30% in un solo giorno alla fine di gennaio. L’oro ha seguito un andamento sostanzialmente simile, ma meno estremo.

Il crollo dei metalli preziosi, spiega la Bis, sembra coincidere con cambiamenti nelle aspettative sul dollaro statunitense e sul percorso della politica monetaria, ma risulta difficile spiegarlo pienamente sulla base delle variazioni dei fondamentali economici.

Alla base della correzione, infatti, ci sono meccanismi tecnici che sono direttamente correlati con il tipo di strumento scelto per entrare nel mercato. Il riferimento è agli ETF a leva, che sono stati destinatari di ampi flussi economici da parte soprattutto degli investitori retail.

E’ stato infatti proprio il settore retail la principale fonte di afflussi nei fondi su argento e oro nel periodo che ha preceduto l’episodio di correzione. Questi acquirenti hanno canalizzato le proprie risorse attraverso exchange-traded funds (ETF). Al contrario, gli investitori istituzionali hanno mantenuto posizioni stabili o hanno persino ridotto l’esposizione (Grafico sopra al centro).

Da tempo gli investitori retail trovano conveniente utilizzare gli ETF per ottenere premi persistenti degli ETF su oro e argento rispetto al loro valore patrimoniale netto (NAV). Quando i prezzi hanno invertito la tendenza alla fine di gennaio, questi premi si sono rapidamente compressi e, nel caso dell’argento, si sono trasformati in sconti pronunciati, coerenti con un brusco cambiamento nei flussi. “L’impronta delle operazioni destabilizzanti degli ETF con leva sembra essere cresciuta nel contesto dell’euforia guidata dagli investitori retail nei mercati dei metalli preziosi”, sottolinea la Bis.

Questo ricorso massiccio agli ETF fa finito col mutare le dinamiche del mercato che in pratica si sono capovolte. Non era più il mercato a prezzare gli ETF, ma il contrario.

“Le liquidazioni innescate dai margini hanno ulteriormente amplificato il ribasso. I rapidi cali dei prezzi hanno aumentato i margini di variazione sulle posizioni in futures e diverse borse hanno irrigidito i requisiti di margine iniziale durante l’episodio”, spiega ancora. Col risultato che “le pressioni di finanziamento risultanti hanno costretto gli operatori più esposti alla fase di ribasso a ridurre la leva, in modo simile a quanto avvenuto in precedenti episodi di stress”. In sostanza questi strumenti sono diventati prociclici, aggravando la crisi.

Cambiano la note, viene da dire, ma la musica no.