Categoria: Annali

Lavorare meno, lavorare da casa (dei genitori)

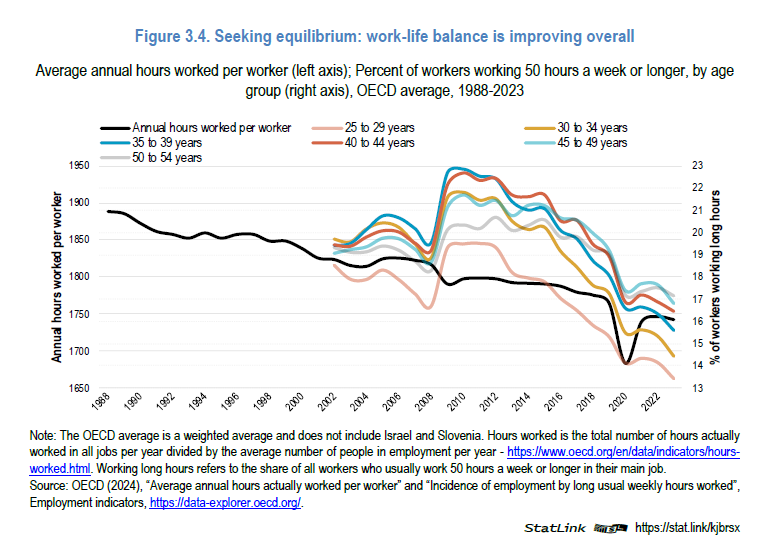

Ocse ci fa sapere che dal 1988 al 2023 il tempo annuale medio di lavoro nei paesi della regione è diminuito di 146 ore, che su 50 settimane lavorative significa circa tre ore in meno a settimana.

Non c’è di che stupirsi. La tendenza a veder diminuire il tempo di lavoro a vantaggio del tempo libero dura ormai da più di un secolo e probabilmente proseguirà ancora. La cosa interessante da osservare è un’altra: ossia che tale andamento è assai più pronunciato per i più giovani, la classe 20-29 anni, rispetto ai lavoratori più attempati. Per questi ultimi, infatti, le ore annuali sono poco meno di 1.800, mentre per i più giovani sono poco più di 1.650. Circa 150 in meno, quindi, che significa altre tre ore in meno a settimana rispetto alla media.

Si dirà che tale distribuzione delle ore di lavoro, l’ennesima diseguaglianza che scoviamo nelle nostre società, sia conseguenza della precarietà che affligge il lavoro giovanile, che tende ad essere meno assiduo. E probabilmente questo contribuirà in qualche modo. Ocse tuttavia sottolinea che “i giovani danno sempre più priorità all’equilibrio vita-lavoro e alla flessibilità, il che significa che un modello di lavoro meno stabile potrebbe non scoraggiarli”.

L’Istituto ha rilevato, per esempio, esaminando 44 paesi, che “la maggior parte dei giovani in ruoli remoti o ibridi “preferirebbe cambiare lavoro se gli venisse chiesto di lavorare in sede a tempo pieno”. “Circa la metà della Generazione Z (nata tra il 1995 e il 2005) preferirebbe essere disoccupata piuttosto che bloccata in un lavoro che non piace e oltre i tre quarti di coloro che hanno meno di 40 anni cercano un lavoro più flessibile oppure orari di lavoro ridotti”.

In sostanza emerge una tendenza dei più giovani a voler lavorare meno e a certe condizioni, pure al prezzo di scelte di vita una volta assai poco comuni, a esempio non avere un’automobile o comprare abiti di seconda mano. Decisioni coerenti anche con la crescente sensibilità ambientale.

Questa tendenza, non certo a caso, si accompagna a un’altra, che emerge sempre più dalle nostre cronache: i giovani rimangono sempre più a lungo a casa dei genitori. Noi italiani siamo secondi in questa classifica dove primeggiano sorprendentemente (?) i coreani.

Si dirà a questo punto che le scelte, più o meno forzate dei giovani a lavorare a certe condizioni hanno come inevitabile conseguenza, visto che per lavorare da casa serve comunque una casa e che le case costano sempre più care, che si prolunga la permanenza dai genitori e magari non si mette su famiglia. Ma in fondo che volete che sia? Si può felicemente invecchiare nel nido genitoriale, coltivando abitudini ambientalmente sostenibili, tanto più in società che ormai hanno allungato l’adolescenza fino a 40 anni.

Senonché, si diffonde sempre più l’opinione che i i giovani di oggi cresceranno in condizioni socio-economiche peggiori dei loro genitori. E sempre Ocse ci avvisa che la mobilità intergenerazionale della ricchezza è in costante declino in diversi paesi dell’area. E così questi giovani, a cui piace lavorare da casa possibilmente con un buon equilibrio vita/lavoro, si scoprono improvvisamente ansiosi. Molti dei soggetti intervistati pensano che diventerà difficile per loro avere una famiglia o una casa loro. Il che è molto comprensibile.

L’Ocse non ci dice, però, se poi le vogliono davvero, queste cose. Forse dovrebbe chiederglielo.

L’irresistibile crescita dell’economia dei creatori di contenuti

L’economia dell’intrattenimento, che è la vera novità economica del XX secolo, nel secolo XXI, quello di Internet, sta evolvendo in una nuova forma di produzione che potremmo definire l’economia dei creatori di contenuti, nella quale l’intrattenimento rimane il fine, ma il mezzo – o il media se preferite – cambia. Prima era una grande azienda a produrre e veicolare un prodotto di intrattenimento. Oggi è, potenzialmente, chiunque sia connesso alla rete.

E per capire di quanta gente parliamo, basta osservare il grafico sotto, che associato a quello che apre questo post, che misura la percentuale delle persone connesse che postano contenuti autoprodotti, ci dà un’idea abbastanza chiara della vastità del fenomeno.

Nelle economie più ricche ormai ci sono più accessi a internet che abitanti, quindi ci sono persone che ne hanno più d’uno, e la media modale supera le 80 connessioni per 100 abitanti. Siamo, insomma, iper connessi. Questo mentre nei paesi Ocse, che esprimono una quota rilevante della popolazione mondiale, in media il 40 per cento di queste persone connesse propone contenuti autoprodotti al pubblico. Notate che la differenza fra chi ha un livello di istruzione più elevato e chi più basso non è poi così ampia. La rete, insomma, è molto democratica, e la seduzione della popolarità on line seduce sia i colti che i meno istruiti.

Se guardiamo alle cifre raccolte da Ocse, queste tendenze, che sembrano astratte, si rivelano assai concrete. La quota dei produttori di contenuti autoprodotti è passata dal 10,3% degli utenti Internet del 2008 al 38,3% del 2020, in sostanza più che triplicando. Ci sono fenomeni come i podcast, poi, che hanno andamenti ancora più notevoli. Il numero di questi prodotti pubblicati sulla rete, infatti, è aumentato di dodici volte fra il 2009 e il 2019, mentre il numero dei libri auto pubblicati “solo” del 264% fra il 2017 e il 2022. Non stupisce che i podcast siano più diffusi dei libri: parlare è sempre più facile che scrivere, così come ascoltare è più facile che leggere. La rete, quindi, agevola quella tendenza a una crescente oralità che corrisponde a una sostanziale tribalizzazione delle nostre relazioni sociali.

L’aspetto economico si rivela osservando, come riporta Ocse, che “la creazione di contenuti sta diventando più lucrativa”. Alcune stime quotano che l’industria globale degli influencer – e la notizia è che ci sia già questa economia – valga circa 16,4 miliardi di dollari, dato 2022, quasi dieci volte il valore del 2016. Non è molto comune trovare un’economia che cresca dieci volte di valore in meno di dieci anni. Alcuni dati ce provengono dagli Usa dicono che il 57% dei 13-26enni sognano di diventare influencer. E dategli torto: non serve neanche studiare per riuscire.

Questa sorta di paradiso artificiale, per cui con un telefonino puoi diventare ricco, nasconde il rischio che questi creatori finiscano col diffondere contenuti che a lungo andare siano dannosi: fake news, promozione di stile di vita poco realistici, millantino vantaggi finanziari che nascondono truffe ed altre amenità. E poiché i paesi ricchi sono quelli più connessi, sono loro a correre i rischi maggiori.

Paradossalmente, la rete globale tende a tagliare l’albero sul quale è cresciuta. Non stupisce che internet sia il paradiso dei populismi. Tantomeno che molti sognino di farne, a qualunque costo, lo strumento della propria emancipazione economica senza curarsi troppo delle conseguenze. Rimane solo una domanda: se tutti diventeranno produttori di contenuti, dove troveremo il tempo per fruirne? Diventeremo una popolazione di gente che parla. Ma non ascolterà più nessuno.

La lunga storia dell’immigrazione negli Usa

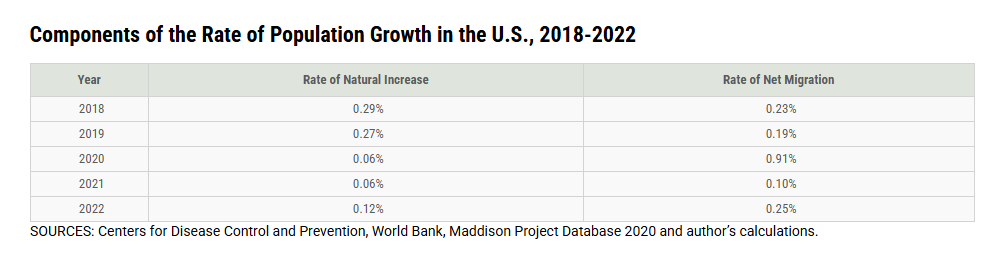

Un bel post pubblicato dalla Fed di S.Louis ci racconta in breve la storia lunga un secolo dell’immigrazione negli Usa confrontata con l’incremento naturale della popolazione, ossia la crescita dei residenti che si produce con le nascite dei figli di chi già risiede sul territorio. La somma del tasso di incremento naturale e del tasso di migrazione netta conduce al tasso di crescita della popolazione, che come di osserva dal grafico che apre questo post negli Usa tende a declinare da diversi decenni.

Dal grafico si può anche notare che l’ultimo periodo in cui il tasso annuale di crescita della popolazione è aumentato, sia per crescita naturale che per contributo della migrazione, si è verificato nell’immediato secondo dopoguerra, più o meno fino ai Cinquanta-Sessanta, dopodiché il trend diventa declinante e riguarda sia l’incremento naturale che quello del flusso migratorio.

Quanto a quest’ultimo, si osserva un deciso incremento della migrazione nei primi anni Novanta e poi dopo il Covid. Ma tolti questi picchi, il tasso di migrazione declina seguendo lo stesso trend del tasso naturale. Complessivamente la popolazione statunitense cresce sempre meno.

Nell’ultimo decennio, tuttavia, gran parte di questa (poca) crescita è derivata in grande parte proprio dagli immigrati.

Sarà interessante osservare questi flussi nell’era del Trump II.

Cartolina. La pazzia dell’Occidente

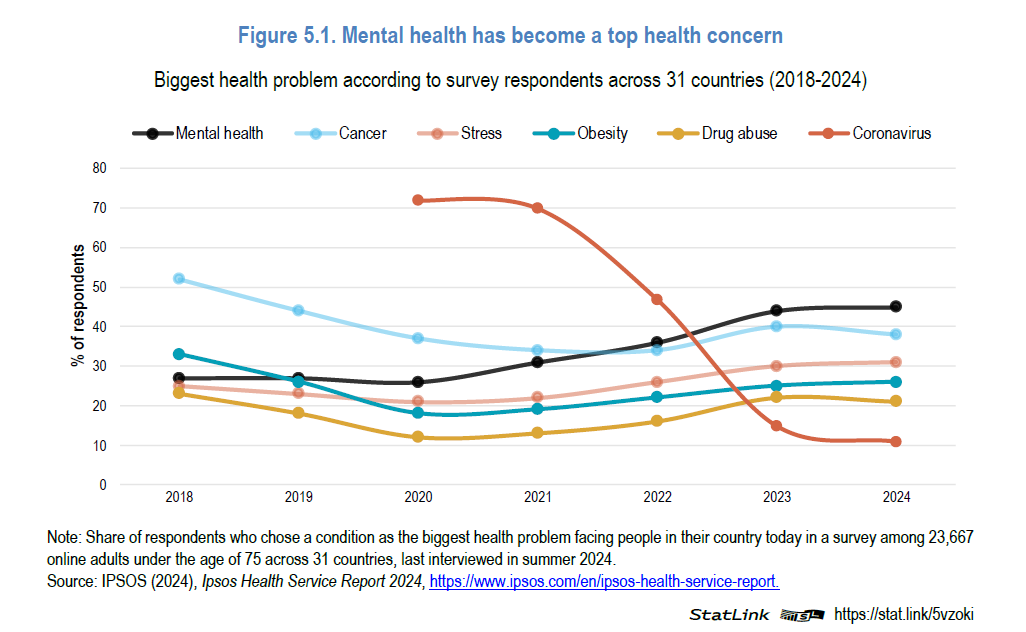

Interrogando un vasto campione di adulti sparsi su 31 paesi della regione Ocse, quindi quella messa meglio nel mondo, sui rispettivi timori sanitari, gli analisti dell’istituto parigino hanno scoperto che il timore più gettonato al momento è quello di impazzire. La salute mentale, che impauriva meno del 30 per cento degli interrogati nel 2018 ormai ha contagiato quasi il 50. In sostanza, quasi uno su due teme il disagio mentale in una qualche forma. Questo timore ha superato quello di ammalarsi di cancro, quello di essere stressati, e persino quello provocato dall’obesità o dall’abuso di droga, che ormai spaventa meno del 20 per cento delle persone che hanno partecipato al sondaggio. Ovviamente nessuno si domanda quanto droghe, obesità, stress e paura del cancro contribuiscano alla nostra salute mentale. Roba da matti.

Cartolina. I redditi di mezzo

Grazie al certosino lavoro di raccolta dei compilatori del World Inequality Database siamo in grado di farci un’idea un po’ più informata della distribuzione dei redditi nel nostro paese, per giunta in un arco di tempo lungo abbastanza da delineare alcuni trend. Osservando le curve che disegnano la quota di reddito, dopo le tasse (precisazione non banale), del 50 per cento più povero che si confronta con la quota di reddito del 10 per cento più ricco scopriamo la quota di reddito che tocca in sorte alla terra di mezzo. Il mitico ceto medio. Sia nei momenti di massima distanza fra le due curve, ad esempio nei primi anni ’80, sia nei momenti di contatto, nella prima metà dei Novanta, la quota di reddito di quelli che non stanno nel 50% più povero e neanche nel 10% più ricco, oscilla all’incirca fra il 45 e il 55% del totale. Che è come dire che il 40% che non è né povero né ricco ha una quota del reddito complessivo che negli ultimi cinquant’anni ha oscillato fra il 45 e il 55% del totale. Fra i due litiganti, i poveri e i ricchi, il terzo gode. Mediamente.

Il cambiamento climatico non cambia il nostro stile di vita

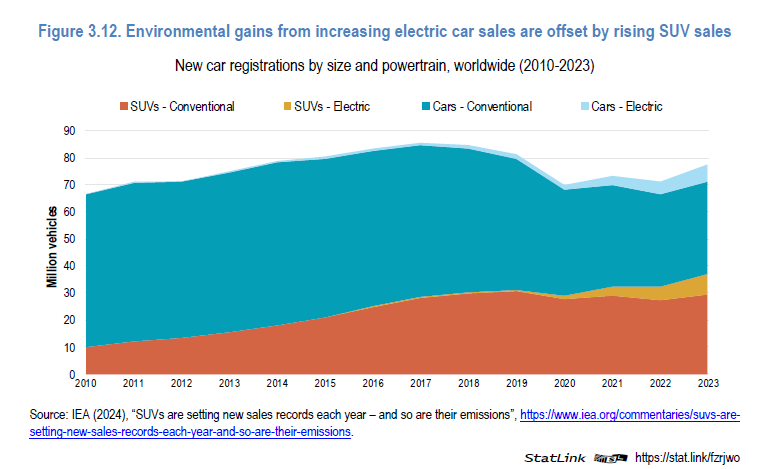

Ocse osserva con un certo scoramento che il tanto discorrere di cambiamento climatico genera ben pochi cambiamenti nel nostro stile di vita, che si compone di ciò che mangiamo, di come passiamo il nostro tempo, di come ci spostiamo. Sembra anzi che l’ansia ambientale trovi di che compensarsi guidando un Suv o mangiando una bella bistecca, che, per chi non lo sapesse, sono due delle ragioni che impattano sulla qualità del nostro ambiente.

Il grafico che apre questo post racconta del paradosso per il quale l’aumento del parco di auto elettriche – e stendiamo un velo sul modo in cui questa elettricità sia prodotta – viene sostanzialmente neutralizzato dall’aumento delle vendite di Suv, che però sono elettrici, così siamo tutti contenti. Ignorando il fatto che un Suv, aldilà di come si alimenti, è un’auto che ha un impatto ambientale certamente superiore rispetto a un’utilitaria.

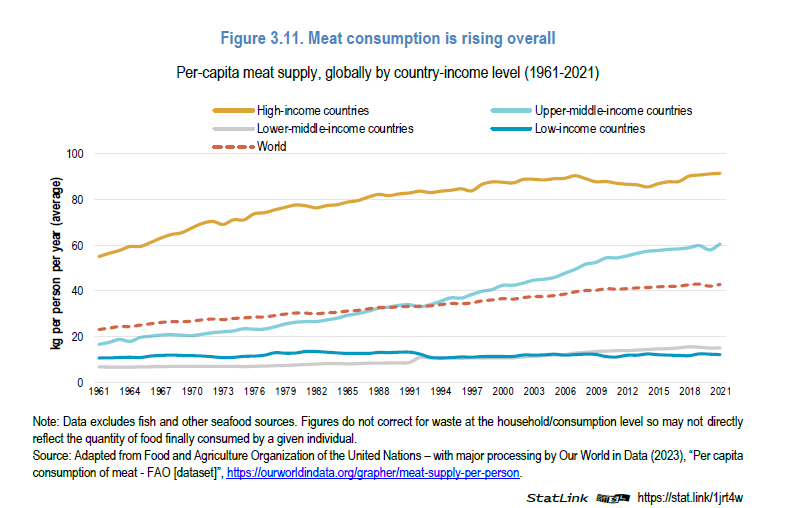

Se poi guardiamo all’altra voce citata da Ocse, il consumo di carne, osserviamo che negli ultimi sessant’anni il consumo di carne è raddoppiato nei paesi più ricchi, ed è addirittura triplicato in quelli emergenti.

Anche qui, per chi non lo sapesse, le emissioni di gas degli allevamenti di mucche hanno un’impronta ambientale da fare invidia a un Suv elettrico. Ma poiché da sempre il consumo di carne è associato alla prosperità, non dobbiamo stupirci se l’aumento di ricchezza provochi uno stile di vita che, al lungo andare, diventa difficilmente sostenibile per l’equilibrio ambientale.

Ciò per dire che quando discutiamo di cambiamento climatico, stiamo parlando di abitudini che riguardano ognuno di noi e che sono profondamente consolidate. Andare in vacanza, per esempio. Chi di noi sarebbe disposto a rinunciare alla sue vacanze di fronte all’ovvietà che il trasporto, e in particolare quello aereo, ha un forte impatto ambientale. Oppure: chi rinuncerebbe al suo pacco spedito da chissà dove sapendo che il trasporto commerciale marittimo ha un’impronta ambientale imponente?

Questo è il punto. Quando parliamo di cambiamento climatico parliamo di nostri comportamenti quotidiani che sono pesantemente messi in discussione. Non ultimo quello dell’ossessione per la connessione sulla rete. Non dovremmo stupirci che non abbia così poco successo. Non tanto nei discorsi. Quanto nei fatti.

La globalizzazione che non passa di moda: quella finanziaria

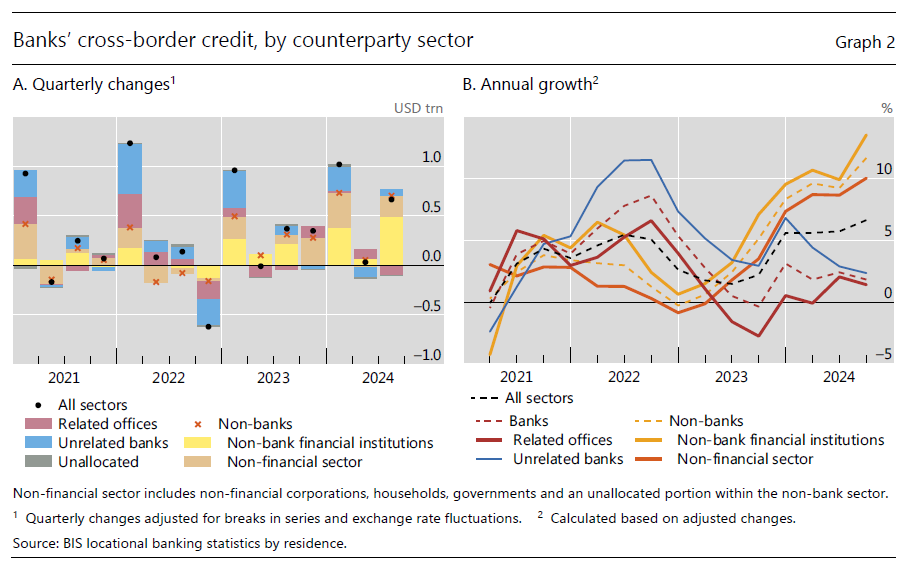

Le ultime statistiche sulle liquidità internazionale diffuse dalla Bis di Basilea, relative al terzo trimestre dl 2024, confermano che il credito transfrontaliero, di origine bancaria e non bancaria, gode ancora di ottima salute. Le fibrillazioni che già in quei mesi agitavano il commercio internazionale, del quale – giova ricordarlo – spesso i flussi finanziari sono semplici controparti, sembrano per il momento non influire sugli scambi di denaro.

In particolare, una quota importante di questi scambi hanno visto come protagonista il settore finanziario non bancario, da tempo divenuto uno dei grandi player della globalizzazione finanziaria.

In sostanza, scrive la Bis, il settore non bancario è diventato il principale prenditore di prestiti del settore bancario, mentre i prestiti fra banche rimangono moderati.

I crediti transfrontalieri sono aumentati di 629 miliardi, nel terzo trimestre (+3,4% su base annua) e in larga parte sono andati ai prenditori, quindi per lo più soggetti finanziari non bancari, nelle economia avanzate. Parliamo di un tasso di crescita per queste regioni del 7,1%, il più elevato dal primo trimestre 2020, che si confronta con il +3,8% registrato dalle economie emergenti, nonostante la contrazione dei prestiti verso la Cina.

Un altro dato che conviene sempre tenere d’occhio è quello relativo alla denominazione dei crediti, e in particolare di quello in dollari, che ormai ha superato quota 13,2 trilioni. Si tratta di prestiti in valuta americana effettuati fuori dagli Usa. Quindi parliamo di debitori che incorporano un rischio cambio che può divenire significativo se il dollaro andrà incontro a futuri apprezzamenti. Assai più contenute i prestiti in Euro e Yen fuori da Europa e Giappone, pari rispettivamente a 4,4 trilioni di euro (4,9 trilioni di dollari) e 64,7 trilioni di yen (453 miliardi di dollari).

La globalizzazione finanziaria procede spedita, insomma, e parla sempre più inglese. Anzi, americano. Non è certo una novità. Semmai la novità sarà scoprire se riuscirà a resistere al terremoto Trump.

Diventa sempre più difficile riuscire a comprare una casa

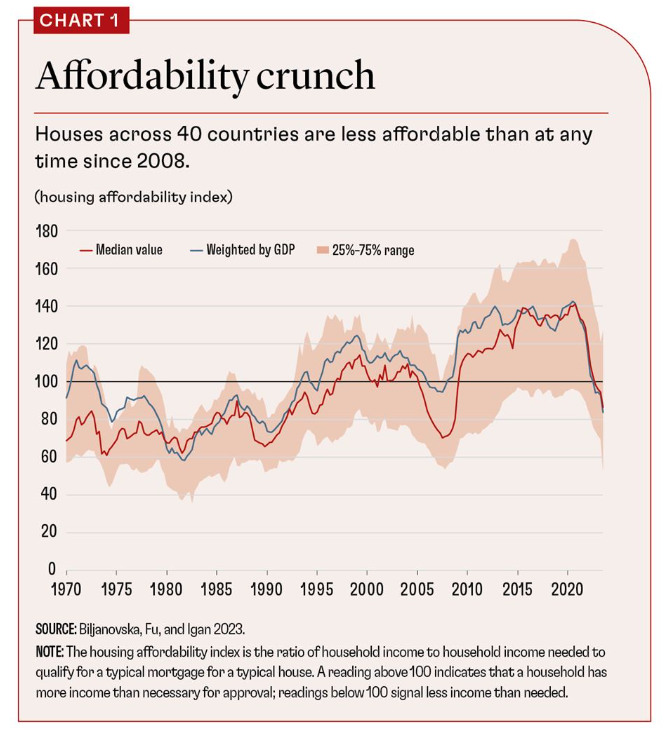

I volenterosi economisti del Fmi, che si sono impegnati ad analizzare un nuovo set di dati, ci comunicano un’informazione che i più attenti avevano fiutato nell’aria già da tempo: comprare casa diventa sempre più difficile, un po’ perché i prezzi aumentano, un po’ perché i redditi non crescono abbastanza. E questa tendenza è alquanto diffusa, visto che gli studiosi hanno preso in esame una quarantina di paesi.

Secondo questa ricostruzione, il momento saliente è stato il dopo pandemia, che insieme all’inflazione, a sua volte causa delle pesanti restrizioni monetarie varate dalle banche centrali ha innescato “la peggiore crisi di accessibilità economica degli alloggi al mondo in più di un decennio”. Un altro ingrediente nella diffusa crisi da risentimento che sta scuotendo le fondamenta delle società ad economia più avanzata.

Dal grafico immediatamente sopra si possono osservare le componenti che hanno fatto sprofondare l’HAI (Housing affordability index). Notate la crescita risicata dei redditi (istogramma blu chiaro) che è praticamente la metà di quella dei prezzi delle case e all’incirca un quarto di quella del costo dei mutui, ossia gli interessi, che per tutta la seconda metà degli anni Ottanta, e poi per i Novanta e praticamente finno alla pandemia sono stati sostanzialmente gli attivatori del miglioramento dell’HAI.

Diciamolo diversamente. Le politiche monetarie rilassate – i tassi rasoterra – sono state lo strumento attraverso il quale si è compensato un aumento dei redditi sistematicamente di gran lunga inferiore all’aumento dei prezzi del mattone. Le persone non hanno comprato casa perché se le potevano permettere, ma perché il debito costava innaturalmente poco. Non è un problema da sottovalutare. Perché una cosi lunga consuetudine ha generato la crisi attuale, nel momento in cui i tassi sono risaliti. Notate la differenza nei pesi delle componenti dell’HAI fra il 1975 e il 1985, e poi la costante contrazione dei redditi rispetto al prezzo delle case. E tuttavia, se guardate il primo grafico che apre questo post, neanche in quegli anni l’indice era favorevole. Solo a partire dai tardi anni ’90 l’indicatore è migliorato, fino a collassare dopo la crisi subprime.

Sulle ragioni che hanno determinato la crescita dei prezzi, vale l’idea che ci sono poche case rispetto alla domanda, che ovviamente tende a concentrarsi laddove si concentrano le opportunità di lavoro. Ma se il lavoro paga poco, ecco che il circolo vizioso si avvita inevitabilmente.

Per la cronaca, il Fmi ci fa sapere che l’accessibilità a una casa è diminuita “negli Stati Uniti, nel Regno Unito, in Australia, Canada, Germania, Portogallo e Svizzera”. Come dato vale la pena sottolineare che negli Usa, l’accessibilità economica degli alloggi è crollata da circa 150 nel 2021 – 100 è il livello una quantità di reddito capiente abbastanza da avere un mutuo – a circa 80 nel 2024. Qualcosa di simile si è osservato anche in Austria, Canada, Ungheria, Polonia, Portogallo e Turchia, nonché nei paesi Baltici

In media, tuttavia, nei vari Paesi gli alloggi sono meno accessibili oggi rispetto alla bolla dei prezzi immobiliari che ha preceduto la crisi finanziaria globale del 2007-08. Forse perché non ci sono più i muti subprime? Ah saperlo.

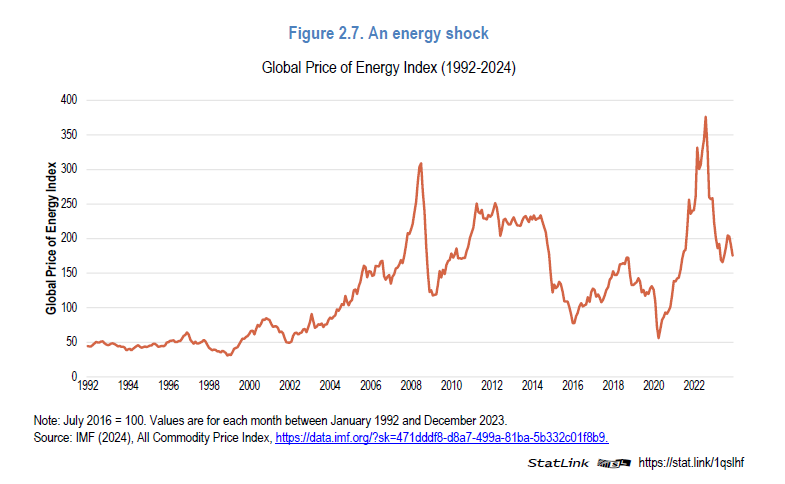

Cartolina. Lo shock dell’energia

E’ sicuramente scioccante accorgersi che a livello globale il prezzo dell’energia sia all’incirca il doppio di dieci anni fa, dopo aver sfiorato il quadruplo nel 2022. Tanto più se si ricorda che l’indice elaborato da Ocse è riferito al mondo intero, e quindi ci sono state sicuramente aree – per esempio qui da noi – dove gli shock sono stati assai più profondi. A differenza del passato, quando gli shock erano solo petroliferi, nei tempi moderni gli shock sono diventati generalmente energetici, viso che le fonti sono aumentate, e quindi anche i rischi che ognuna di queste incorpora. Il gas, per esempio, che noi europei abbiamo scoperto quanto possa costare caro proprio di recente. Diversificare le fonti è una ottima strategia, per distribuire i rischi. Così almeno si ipotizzava. Salvo poi scoprire che i prezzi dell’energia tendono a muoversi insieme, qualunque sia la fonte. E’ stato davvero uno shock.

Cartolina. Il commercio resistente

Si commercia, nonostante tutto. Malgrado la pervicacia con la quale si cerca di impedire gli scambi; la pessima reputazione della globalizzazione; il gioco facile dei governi a incolpare le esportazioni altrui per le proprie importazioni; la voglia crescente di alzare barriere a cose e persone; il sogno premoderno di un’economia tutta fatta in casa. Malgrado tutto, si commercia. Le restrizioni fiorite nell’ultimo decennio somigliano a una diga che provi a imprigionare il mare. La Grande Muraglia dell’inimicizia apre ancora volentieri diverse brecce alla convenienza. Forse perché, piaccia o no, abbiamo capito una volta per tutte che il mondo è grande e pieno di opportunità. Oppure perché, più semplicemente, ci sono sempre più cose e servizi e nessuno può far tutto da solo. Sia come sia, il commercio resiste. E quindi anche noi.