Prima la Fed, poi la Bce, per bocca dei loro presidenti e governatori, hanno fatto capire che il futuro dei tassi di interesse, che sembrava decisamente orientato al ribasso, non è più così deciso. Anzi. Powell ha detto a chiare lettere che i dazi “stanno facendo salire le attese di inflazione” e Lagarde, poche ore dopo, gli ha fatto eco, sottolineando che “non ci stiamo impegnando in anticipo su un particolare percorso di tasso”. Insomma, i banchieri centrali stanno lanciando segnali abbastanza chiari, a volerli leggere, sulla circostanza che il ribasso di tassi, che tutti davano per scontato, non lo è più. Per nulla.

L’aria è cambiata insomma. E non tanto (o non solo) perché l’elezione di Trump ha aggiunto una variabile non prevista, ossia i dazi, nei modelli di banca centrale che stimavano un graduale riassorbimento dell’ondata inflazionistica, ma perché l’inflazione globale si è dimostrata assai più resiliente di quanto non si pensasse.

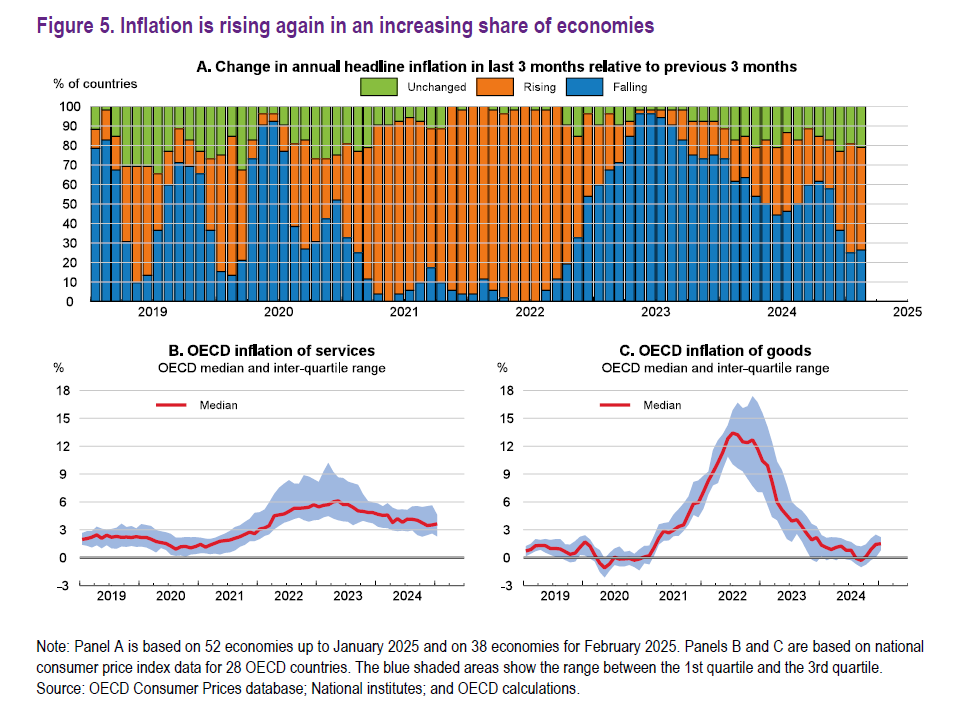

Ocse, nel suo ultimo outlook sull’economia internazionale lo scrive a chiare lettere: “Le pressioni inflazionistiche persistono in molte economie”, e i dati raccolti dall’istituto, riepilogati dal grafico che apre questo post, lo evidenziano con chiarezza. Col passare del tempo aumentano i paesi che mostrano segnali di inflazione crescente.

A ciò si aggiunga un’altra caratterista di questa ondata inflazionistica che è sempre bene ricordare: i prezzi salgono molto più nel settore dei servizi che in quello dei beni, con l’aggravante che negli ultimi mesi si è vista la risalita dei prezzi anche per questi ultimi in alcune economie.

Se dai dati passiamo alle aspettative, il cerchio si chiude. “Anche le aspettative aggregate di inflazione delle famiglie sono aumentate in alcune economie negli ultimi mesi, tra cui Stati Uniti e Regno Unito”, scrive Ocse.

E se le famiglie credono che i prezzi aumenteranno, difficilmente le aziende lavoreranno per deluderle. Toccherà ai banchieri centrali spiegare al mondo che i tassi per adesso rimarranno fermi. E che questo adesso rischia di durare a lungo.

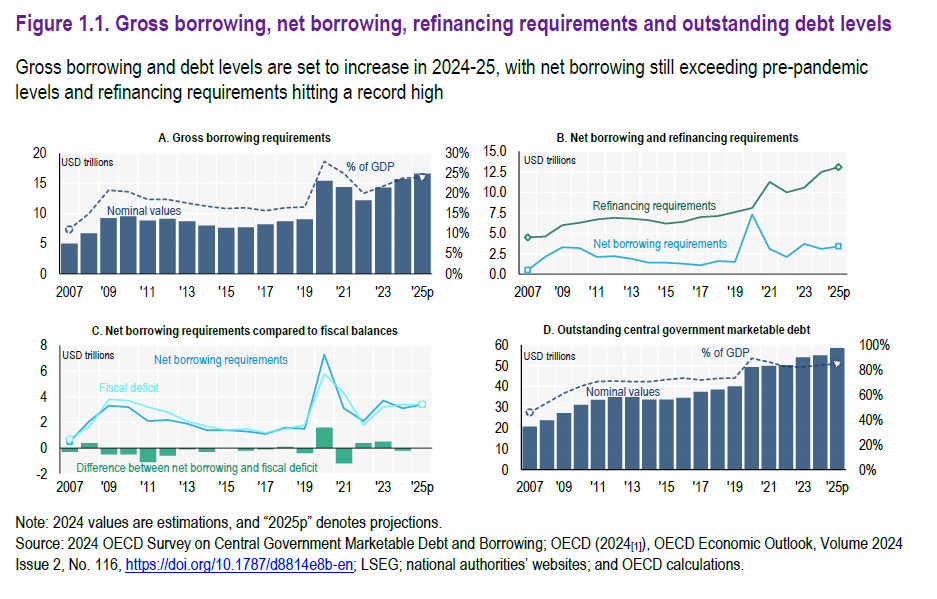

In meno di vent’anni il debito globale dei paesi Ocse visto come un tutto, quindi con grandi differenze fra i singoli paesi, si è moltiplicato quasi per tre, sfiorando i 60 trilioni previsti alla fine di quest’anno, che si confronta con i 20 trilioni del 2007, mentre la sua quota sul pil ormai veleggia verso il 100 per cento, a fronte di meno del 40 per cento, sempre del 2007. Chi si allarma per questa crescita esuberante, diciamo così, trascura di osservare che questo è l’ennesimo miracolo del capitalismo, che non moltiplica solo la ricchezza, quindi i creditori, ma anche le preoccupazioni, stavolta dei debitori. Che poi questi debitori siano dei governi è la ciliegina sulla torta. Perché sarà pure vero che lo stato siamo noi, come diceva qualcuno. Ma in fondo non ci credeva neanche lui.

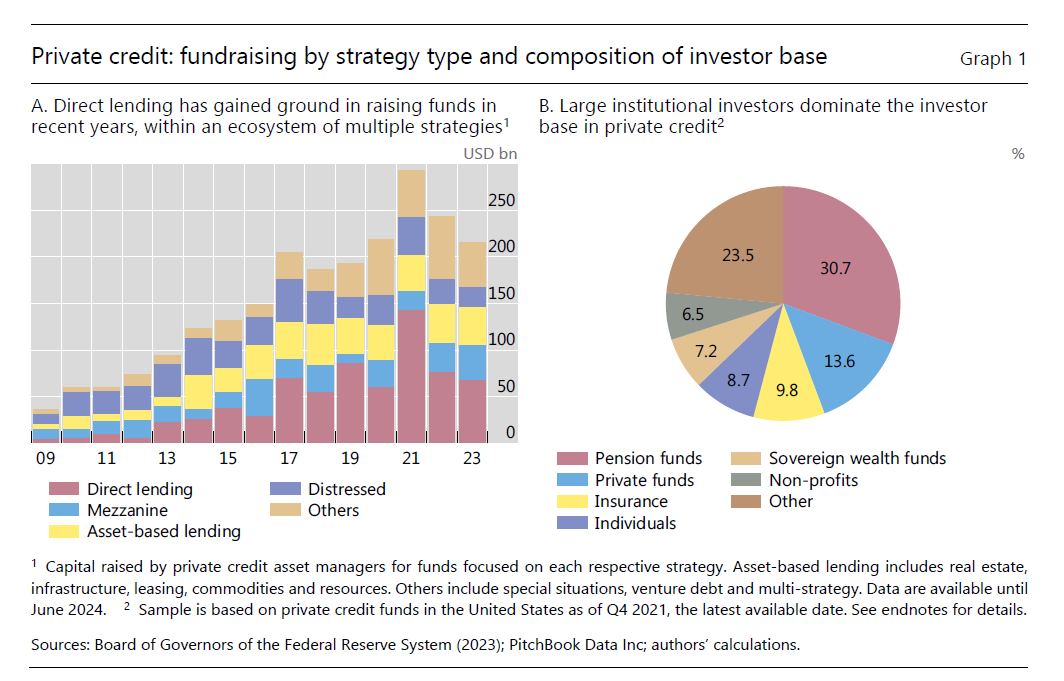

Chi crede nei miracoli dovrebbe credere nel capitalismo, visto che sembra sia l’unico strumento provato capace di moltiplicare pani e pesci seppure nel loro comune denominatore, ossia il denaro che oggi è l’autentica misura di tutte le cose. Chi crede nel capitalismo osserverà ammirato la moltiplicazione del credito privato, una delle tante declinazioni del credito, ossia l’altra faccia del debito, senza più neanche chiedersi come sia possibile, perché sennò non sarebbe un credente autentico. Di fronte ai prodigi del capitalismo, che cresce su se stesso, si rimane attoniti. Ma in questo modo sfugge un dettaglio, la cui inosservanza mina alle fondamenta la straordinaria costruzione capitalistica. Ossia il fatto che il capitalismo, per funzionare, non può solo moltiplicare: deve anche dividere. Perché se si cumula senza decumulare prima o poi si crolla rimanendo schiacciati dal proprio peso. Questo, purtroppo, il credente nel capitalismo ancora non lo crede abbastanza.

Nel migliore dei mondi possibili, che però sembra impossibile perché non siamo ancora abbastanza evoluti, l’Europa se ne infischierebbe dei dazi americani e anzi, toglierebbe ogni tipo di restrizione al commercio, specie quello interno che fa la gran parte dei suoi commerci e che ancora è molto frenato soprattutto da questioni fiscali, e lascerebbe che i dazi americani facessero il proprio corso. In pratica, i consumatori Usa dovranno accettare un sostanziale aumento dei prezzi interni che invece gli europei eviterebbero in assenza di dazi su beni e servizi americani, che tanto non hanno molte alternative. Basta pensare ai servizi digitali.

Nel migliore dei mondi possibili, si partirebbe dal fatto che le percentuali di esportazioni che i principali paesi europei destinano agli Usa, e che oggi fanno tremare i governi, pesano poche percentuali sul pil, che sarebbero facilmente recuperabili se l’Ue si aprisse ancora di più al commercio, soprattutto interno, anziché giocare il gioco stupido di chi fa cose stupide, per citare un recente giornale anglosassone, e individuasse anche nuovi modi per commerciare con chi ha bisogno delle nostre merci e dei nostri servizi. E non sono pochi.

Nel migliore dei mondi possibili, si osserverebbe che le principali vittime dei dazi Usa sono Messico e Canada, ossia il continente americano. E si comincerebbe a pensare che esiste un mondo, al di fuori del continente americano, col quale può essere interessante creare linee di comunicazione e relazioni economiche. Perché gli Usa sono i nostri cugini del cuore. Ma spesso parenti rima con serpenti. E quando succede è anche sano guardarsi intorno.

Purtroppo non siamo nel migliore dei mondi possibili. Ma in uno qualunque altro.

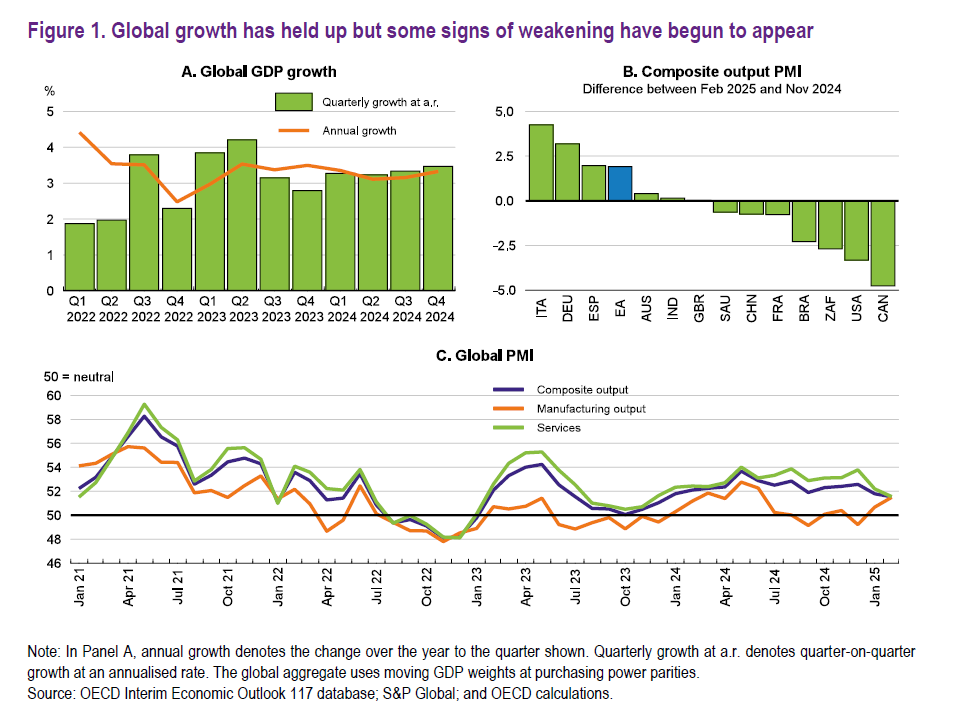

Le ultime previsioni Ocse, che non sono la realtà ma una sua possibile evoluzione (sempre meglio ricordarlo) tratteggiano lo scenario di un mondo che sembra avviarsi a passo deciso verso un’economia lenta con prezzi che rimangono ancora caldi, ben sopra i target in molti paesi.

Non sarà ancora stagflazione, ma ci somiglia molto. E si osservano anche alcune notevoli divergenze: l’eurozona cresce meno, ma almeno i prezzi sembrano normalizzarsi. Gli Usa crescono meno, ma i prezzi continuano a stare sopra i target.

Queste previsioni tengono conto, per quanto possibile, della minaccia dei dazi, che ormai si avvia a diventare una realtà per molti paesi, che avranno un evidente impatto sulla dinamica dei prezzi e della crescita globale. In sostanza i dazi rischiano di frenare gli scambi, che della crescita globale sono stati uno dei driver principali ancora fino al 2024.

Quest’anno tuttavia, scrive Ocse, dovremo iniziare a fare i conti con l’aumento delle tensioni, e gli indicatori mostrano già un rallentamento della crescita già in questo primo trimestre. Per adesso si è osservata una certa debolezza nel settore dei servizi a fronte della quale si è osservata una certa ripresa dell’indice della manifattura in alcune regioni.

Sul lato della domanda, si osserva invece una calo della fiducia dei consumatori e anche il calo dei consumi negli Stati Uniti a gennaio, e questo nonostante l’andamento positivo dei redditi.

E’ certamente prematuro trarre conclusioni sulla base di questi dati preliminari, ma è evidente che il clima non è dei migliori. Se poi le nuvole porteranno tempesta è da vedersi. Intanto la sensazione è che si metta fieno in cascina. E che valga il vecchio adagio che consiglia di andar piano per arrivare lontano. Solo che in economia andar piano, che significa crescere poco, non è sempre auspicabile. Specie quando nel frattempo aumentano i rischi.

Le ultime giornate di borse, afflitte da ondate di volatilità generatrici di vorticosi saliscendi, potrebbero farci perde di vista una tendenza che ha iniziato a esprimersi dall’inizio dell’anno e che viene molto opportunamente ricordata dalla Bis nella sua ultima Rassegna trimestrale: il mini rally delle borse europee, che non solo hanno fatto meglio di Giappone e Gran Bretagna, ma ormai esibiscono una valutazione media dell’equity, misurata col rapporto prezzo/dividendi, simile a quella statunitense.

Sembra insomma che molti capitali abbiano preso la strada delle borse europee, resistendo in qualche modo alle recenti pressioni ribassiste che hanno afflitto i mercati Usa, peraltro molto tirati. Il recente calo dei titoli tecnologici, per dirne una, dovrebbe essere osservato ricordando che nell’ultimo anno le quotazioni delle Magnificent 7, fra le quali c’è anche Tesla, sono cresciute in media del 40%. Nulla di strano che avvengano correzioni, specie quando il clima si fa brutto.

Ma come mai i capitali hanno scelto l’Europa, si domanda la Bis, che certo non brilla per prospettive economiche, soffre per i prezzi energetici elevati e adesso è anche minacciata dalle tariffe Usa? Come si spiega l’aumento delle quotazioni di circa il 15% che si osservato da dicembre scorso?

La Banca di Basilea ipotizza che dietro questa performance ci sia un certo cambiamento delle aspettative degli investitori, un sentiment più benigno verso i mercati azionari europei, che ha portato a una compressione del premio di rischio.

Quest’ultimo rappresenta la differenza fra il rendimento atteso del mercato azionario e quello di un titolo considerato sicuro, classicamente un titolo di stato. Quindi se gli investitori abbassano il premio di rischio, tendono a comprare più azioni.

La variabile da osservare per comprendere questo orientamento è il rapporto prezzo/dividendo, che in Europa è cresciuto nell’ultimo periodo come si può vedere dal grafico sopra al centro. Concettualmente il prezzo di un titolo dovrebbe dipendere dal valore scontato ad oggi dei dividendi futuri attesi. Essendo un rapporto, il prezzo/dividendo può crescere o perché si attende un aumento dei prezzi del titolo o perché, a prezzo costante, ci si attende una diminuzione dei dividendi.

In generale l’evoluzione del rapporto prezzo/dividendo può dipendere da tre cose: variazione dei tassi degli strumenti privi di rischio (sempre il classico titolo di stato); variazione del premio di rischio del mercato azionario (quello di cui parlavamo prima); variazione nella crescita prevista dei dividendi. Un aumento delle prime due componenti riduce il rapporto prezzo/dividendo poiché tassi privi di rischio o premi di rischio più elevati determinano uno sconto maggiore dei flussi di cassa futuri. Al contrario, un aumento della terza componente aumenta il rapporto prezzo/dividendo poiché segnala dividendi futuri più elevati (ad esempio flussi di cassa).

Gli economisti della Bis hanno notato che l’aumento dei tassi a lungo termine ha esercitato una pressione al ribasso sul rapporto prezzo/dividendo sia negli Stati Uniti che in Europa (barre gialle grafico centrale). Un ulteriore fattore negativo per le valutazioni europee è stato il deterioramento della crescita prevista dei dividendi (barre rosse) in contrasto con i dati in miglioramento per i loro omologhi statunitensi. Quindi ciò che ha fatto salire le valutazioni del mercato azionario europeo nonostante i due fenomeni avverso è stata la grande compressione dei premi di rischio sulle azioni europee (barre blu).

Cosa significa? Che in pratica gli investitori si accontentano di minori rendimenti per il loro investimento, e quindi comprano azioni, magari perché si attendono ribassi del tasso sui titoli sicuri.

Un altro dato che vale la pena sottolineare è che i capitali si sono diretti su alcuni settori specifici, come banche e Ict. Dal grafico sopra a destra si nota, ad esempio, la buona performance delle banche europee sui listini. Anche i settori che potrebbero avvantaggiarsi dalla fine della guerra ucraina, come quello energetico, hanno visto arrivare capitali freschi.

La Bis conclude la sua analisi suggerendo che “il recente cambiamento potrebbe riflettere almeno in parte un sentimento più positivo e un ottimismo sulla stabilità economica e sulla crescita in Europa in un contesto di riduzione delle tensioni geopolitiche”. Più cinicamente forse si tratta solo del vecchio detto: gli affari sono affari. Ovunque si facciano.

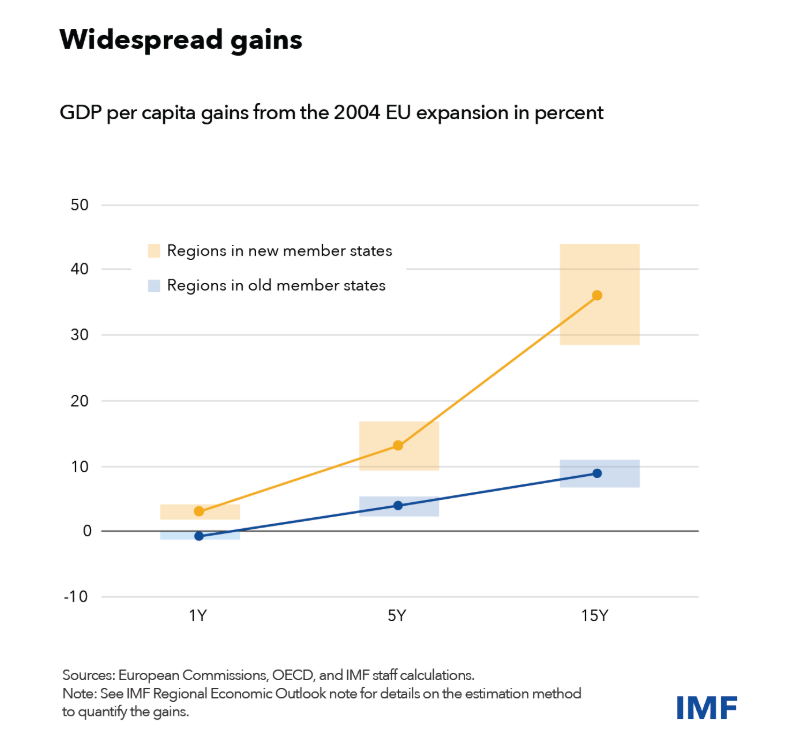

Visto che l’Europa riempie le piazze, vale la pena ricordare un’evidenza che pochi conoscono e molti trascurano di osservare: i paesi che sono entrati nell’Ue nel 2004, anno dell’ultima stagione di allargamento, hanno visto tassi di crescita di Pil pro capite più che doppi rispetto ai paesi che già erano nell’area, che comune sono cresciuti anche loro, pure se meno, grazie a questo allargamento. L’Ue fa bene a tutti, insomma, anche se non a tutti nello stesso modo. Non è tutto oro, quello che riluce, ovviamente. E l’ingresso in una regione economica complicata come la nostra, che incorpora oggi anche un notevole rischio politico, richiede anche molti sacrifici, come sappiamo bene noi italiani. Però il gioco vale la candela, e vale anche sforzarsi per tenerla accesa. Non solo per il pil ormai. In gioco c’è molto di più. E forse lo abbiamo capito, visto che l’Europa riempie le piazze e ci invita ad essere forti. Perciò, forza. Forza Europa.

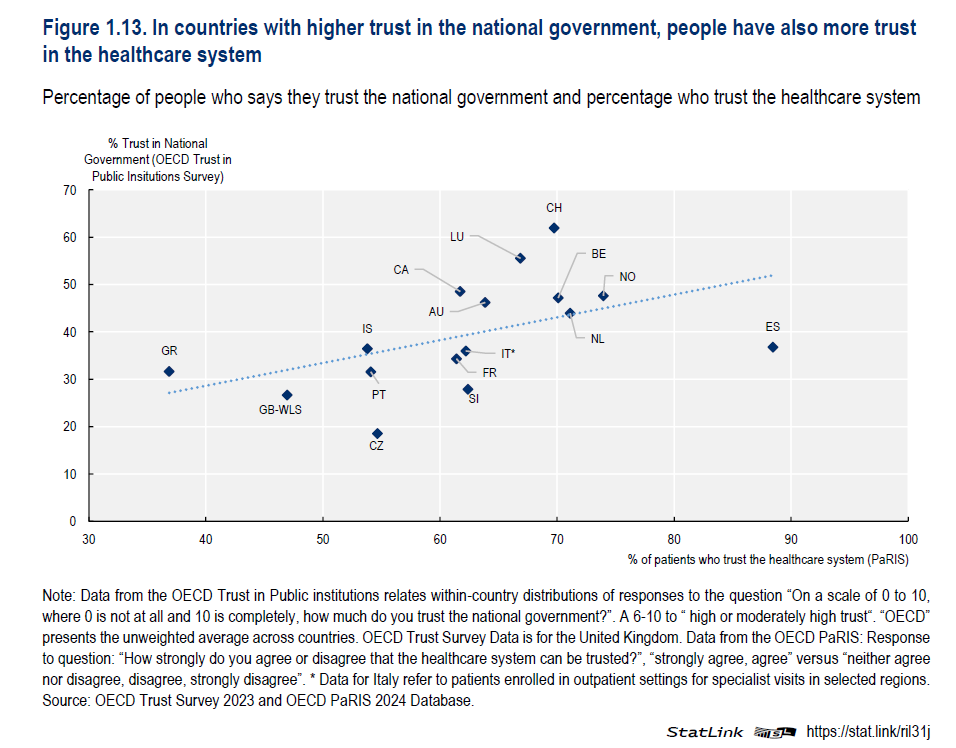

Dovremmo sempre ricordare il potere misterioso della fiducia, che non serve solo le esigenze dell’economia, che senza fiducia semplicemente non funziona, ma anche al nostro star bene complessivo, area molto misteriosa che gli statistici cercano sempre di catturare con i loro indicatori, riuscendo solo a farla fuggire altrove. In una delle sue rilevazioni Ocse osserva che avere fiducia nel governo incoraggia la fiducia nei sistemi sanitari, anche se il risultato della survey che origina i dati non sempre è coerente con le premesse. In Spagna, ad esempio, quasi il 90 per cento degli intervistati ha fiducia nel sistema sanitario, pure se la fiducia al governo non discosta molto dal livello degli italiani, che in compenso in poco più del 60 per cento si fidano della propria sanità. Oppure in Svizzera, dove oltre il 60 per cento dei cittadini ha fiducia nel governo, la fiducia nel sistema sanitario arriva “solo” al 70 per cento, quindi meno della Spagna. Forse ulteriori statistiche ci aiuteranno a penetrare il mistero della fiducia. Ma a noi, che frequentiamo volentieri il senso comune, basta coltivare il sospetto che la fiducia sia meglio avercela, che non avercela. Vale per l’economia, e tanto più per il benessere. Chi ha fiducia sta meglio. Tutto qua.

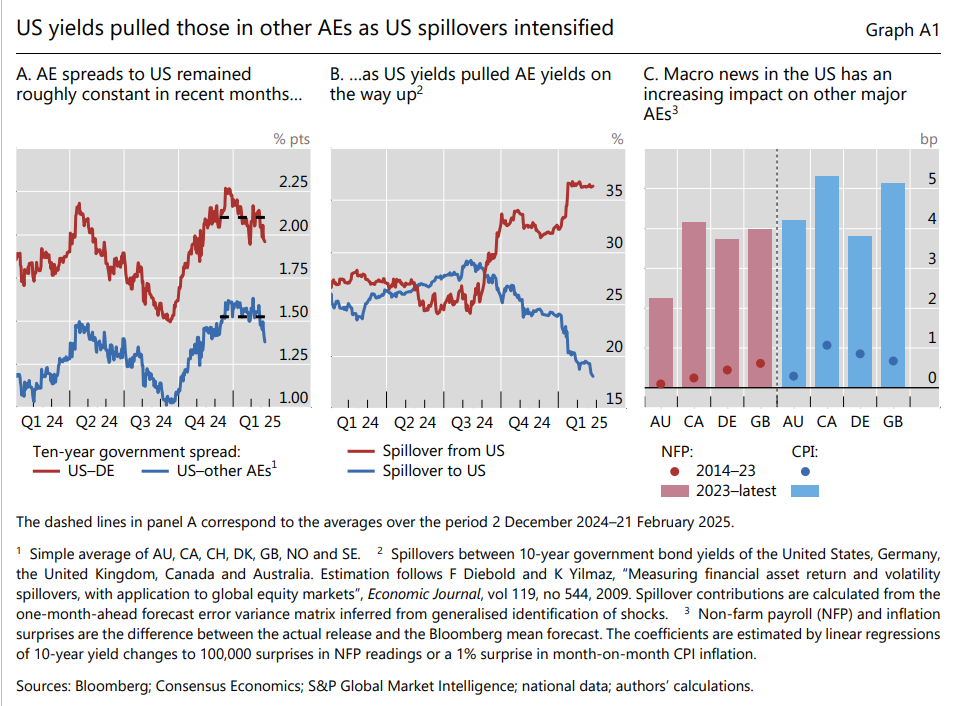

Chi si stupisce delle recenti turbolenze che dall’America si sono sprigionate deprimendo le borse di mezzo mondo, dovrebbe sempre ricordare che non stiamo parlando di un paese come un altro. Gli Usa rimangono la prima economia del mondo e anche l’emittente della moneta che fa le veci di quella internazionale. Quindi se gli Usa si agitano, il resto del mondo balla. E infatti stiamo ballando, fra un annuncio e un dazio.

Questa elementare verità, che prepara molti dei nostri tormenti futuri, s’intravede in una interessante analisi contenuta nell’ultimo Quarterly Report della Bis, dove si osserva con malcelato stupore che “i rendimenti statunitensi hanno dato il tono ai rendimenti globali, tirando su i rendimenti di altre AE, in particolare nella seconda metà del 2024”. Contrariamente a quanto ci si poteva aspettare, aggiungiamo. Visto che l’economia statunitense va (andava?) molto diversamente da quelle degli altri paesi avanzati e quindi era logico supporre che i tassi Usa salissero di più di quelli degli altri.

E invece no. “I tassi a lungo termine nelle principali economie si sono mossi di pari passo negli ultimi mesi, in particolare dal quarto trimestre del 2024. Ad esempio, lo spread tra i titoli del Tesoro USA a 10 anni e i bund tedeschi ha oscillato intorno ai 210 punti base dall’ottobre scorso, in contrasto con un periodo di oscillazioni pronunciate all’inizio del 2024 (grafico sopra a sinistra)”.

Gli analisti hanno osservato con sorpresa che “la crescita nella maggior parte delle AE ha generalmente seguito quella dell’economia statunitense per la maggior parte del periodo post-pandemia e il dinamismo irregolare è continuato nella seconda metà del 2024”. Ciò malgrado nessuno si aspetti che i paesi ad economia avanzata crescano quanto gli Usa. Insomma, esiste una chiara logica “satellitare” fra il grande sole statunitense e il resto del sistema. I satelliti, appunto

E infatti “l’impennata dei tassi di interesse statunitensi nella seconda metà del 2024 ha esercitato un’attrazione gravitazionale sui rendimenti di altre importanti economie. Ad esempio, circa un terzo della varianza delle variazioni inattese nei rendimenti decennali di Germania e Regno Unito può essere attribuita a variazioni inattese nei rendimenti decennali statunitensi (grafico sopra al centro, linea rossa)”.

Queste influenze – spillover – sono cresciute parecchio dalla fine dello scorso anno e hanno raggiunto il picco nei primi mesi di quest’anno, con i tassi Usa a salire con “effetti molto più ampi sui mercati obbligazionari AE rispetto al contrario”. L’attrazione gravitazionale di un satellite su un pianeta, per quanto grande, rimane sempre limitata.

Il fatto interessante è che ogni evento che riguarda gli Usa si trasmette con amplificazione crescente all’estero. Gli analisti della banca hanno osservato, ad esempio, che le notizie sul mercato del lavoro Usa, nel periodo 2023-24, hanno avuto un effetto quattro volte maggiore sull’estero rispetto a quello osservato nel decennio precedente (grafico sopra a destra). Qualcosa di simile si è osservato relativamente ai dati sull’inflazione. Gli Usa, proprio come una stella che diviene sempre più calda in virtù delle sue reazioni chimiche, “riscaldano” sempre più i pianeti che orbitano intorno.

“L’influenza sproporzionata dei rendimenti obbligazionari statunitensi su altri AE, con effetti reciproci limitati, supporta ulteriormente la nozione di effetti di ricaduta asimmetrici e sottolinea il ruolo dominante degli Stati Uniti nei mercati finanziari globali”, conclude la Bis con una punta di ovvio. Meno ovvio è il fatto che se gli Usa sono sempre più caldi significa che dobbiamo imparare a “raffreddarci”. E non è detto che sia possibile.

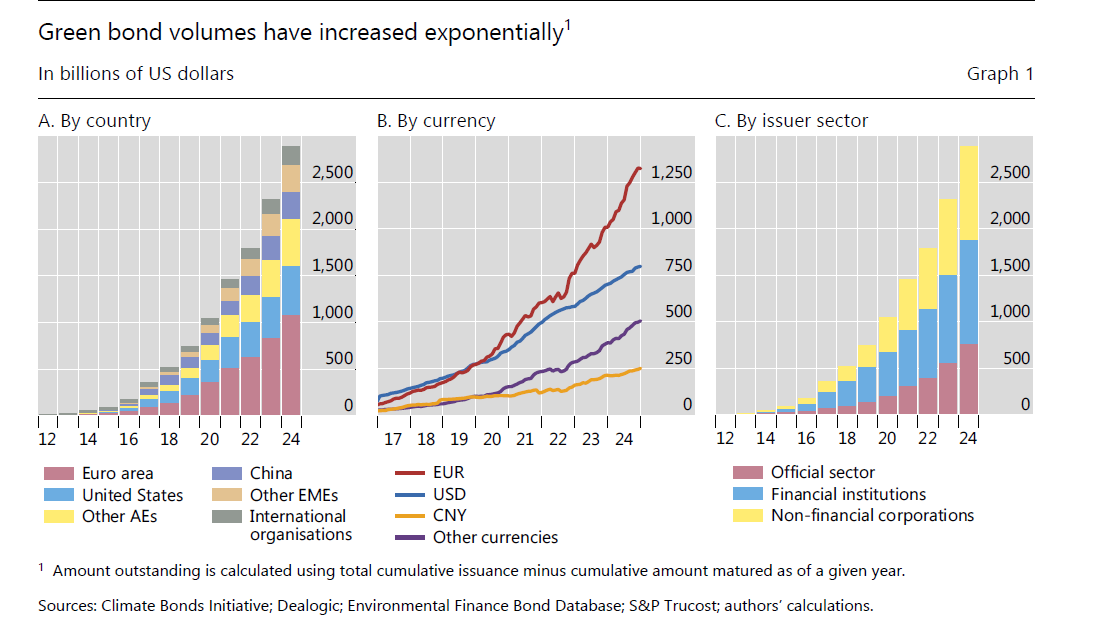

In poco più di una decina d’anni, osserva la Bis nella sua ultima Quarterly review, le emissioni di green bond, ossia di debito collegato a progetti che in qualche modo favoriscono la sostenibilità ambientale, è passata da zero a oltre 2,5 trilioni di dollari, che non è molto, rispetto alla montagna di obbligazioni che circola nel mondo, ma non è neanche poco.

Buona parte di queste emissioni sono avvenute in Europa, che si conferma essere molto sensibile alle tematiche ambientali, e quindi sono denominate in Euro. Stati Uniti e le altre economie avanzate hanno emesso un volume di obbligazioni green all’incirca pari a quello europeo, mentre fra i paesi emergenti è gradualmente emersa la Cina, anche se ancora il volume di obbligazioni è alquanto contenuto.

La nascita dei green bond è una delle conseguenze dell’accordo di Parigi sul clima, che risale al 2015. La Bis si è domandata se a tale emissioni abbia corrisposto un reale beneficio per l’ambiente. “I risultati – scrive la Banca – indicano che le emissioni di un’azienda diminuiscono e la sua efficienza in termini di carbonio migliora, dopo l’emissione iniziale di un green bond. Ciò suggerisce che le strategie di finanziamento dei green bond definite in senso lato, piuttosto che gli importi associati a qualsiasi specifica emissione di green bond, possono fungere da segnale degli impegni più ampi delle aziende nel rendere più ecologiche le loro operazioni. Ulteriori analisi rivelano che questa migliore performance ambientale è ottenuta principalmente dalle aziende in settori ad alta intensità di carbonio o da quelle che erano grandi emettitori prima dell’emissione del green bond”.

I risultati, insomma, sembrano soddisfacenti. Bisognerà capire se in futuro eventuali cambiamenti nella regolazione di questi strumenti sarà in grado di favorire ulteriormente i processi di decarbonizzazione, specie nelle aziende a più alta intensità di produzioni di inquinanti, che poi sono quelle che più di tutte hanno mostrato vantaggi dall’utilizzo di green bond.