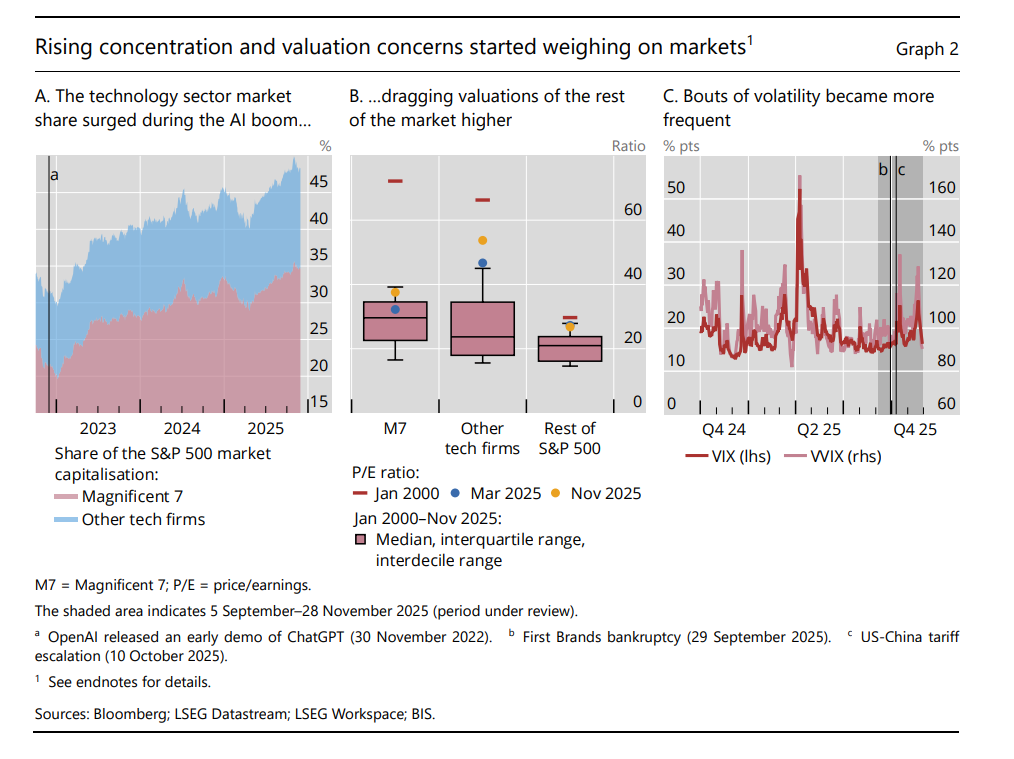

Rischio bolla sul mercato dell’oro e dell’S&P 500

C’è una bolla che si aggira fra di noi? Se lo chiede l Bis di Basilea nel suo ultimo quarterly report osservando la concorrenza di due rialzi storicamente senza precedenti: quello fra l’oro e le quotazioni dell’S&P 500 americano.

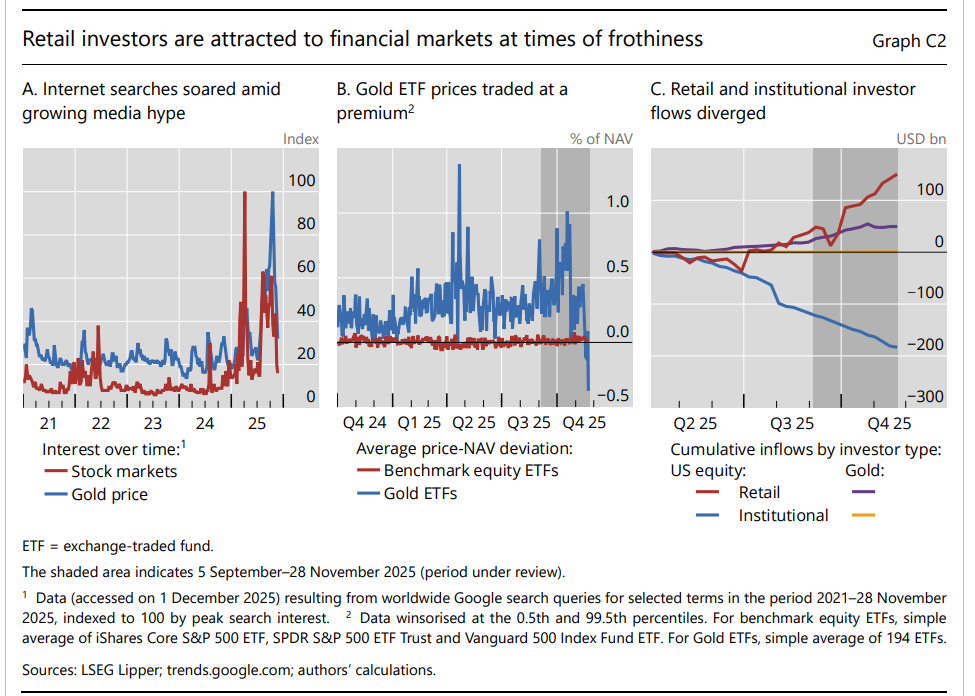

Di solito, lo potete osservare nel grafico in alto a sinistra, quando i titoli azionari salgono l’oro rimane piatto o indietreggia e viceversa. Il metallo, insomma, nella prassi comune è stato sempre considerato un bene rifugio in qualche modo alternativo ai titoli azionari. Nel 2025 invece è accaduto un fatto nuovo: oro e titoli azionari sono cresciuti insieme e anche molto rapidamente. E questo è già un segnale di allarme, visto che, scrive la Bis “le bolle sono caratterizzate da aumenti dei prezzi rapidi e accelerati, seguiti da brusche correzioni”. Finora abbiamo visto una brusca correzione dei titoli ad aprile, solo in parte replicata dall’oro.

Poiché nel dibattito accademico non c’è una condivisione sui principi generali che consentono di identificare l’esistenza di una bolla speculativa, la Bis ha utilizzato uno strumento statistico per misurare, sulla base delle serie temporali, l’esistenza di un “comportamento esplosivo” dei prezzi che rimane un buon indicatore del rischio. Detto diversamente, la conferma statistica di “comportamenti esplosivi sui prezzi” è un indicatore che può segnalare l’esistenza di una bolla.

“Un test statistico ampiamente utilizzato per rilevare l’esplosività di un processo di prezzo suggerisce che sia l’S&P 500 sia il prezzo dell’oro sono entrati in territorio esplosivo negli ultimi mesi”, scrive la Banca. E non c’è solo questo a segnalare un rischio. “Un sintomo tipico di una bolla in via di sviluppo è la crescente influenza degli investitori al dettaglio che cercano di inseguire l’andamento dei prezzi”, aggiunge la Bis. Ne avevamo già parlato.

“L’entusiasmo degli investitori al dettaglio e la loro propensione per guadagni di capitale apparentemente facili si sono riversati su un tradizionale bene rifugio come l’oro”, spiega la Bis. “Dall’inizio del 2025, i prezzi degli ETF (exchange-traded fund) sull’oro sono stati costantemente scambiati a premio rispetto al loro valore patrimoniale netto (NAV), in un contesto di crescente interesse da parte degli investitori al dettaglio”.

Due indizi non fanno una prova, ma c’è anche un altro elemento indiziario che aggiunge informazione: “I dati sui flussi di fondi rivelano che sono stati soprattutto gli investitori al dettaglio a investire di recente in azioni e fondi auriferi statunitensi”. Questo mentre gli investitori istituzionali mostrano comportamenti opposti: ritiravano risorse dall’azionario e si mantenevano stabili sull’oro.

Detto diversamente, il mercato si sta gonfiando sotto l’influsso degli investitori retail, che notoriamente adottano comportamenti gregari: investono quanto investono tutti e scappano quando scappano tutti. In sostanza, i mercati sono più instabili. E questo è l’indizio finale che può identificare un rischio bolla. Il più preoccupante.