Etichettato: bce bollettino economico

La leggenda della speculazione sui prezzi del petrolio

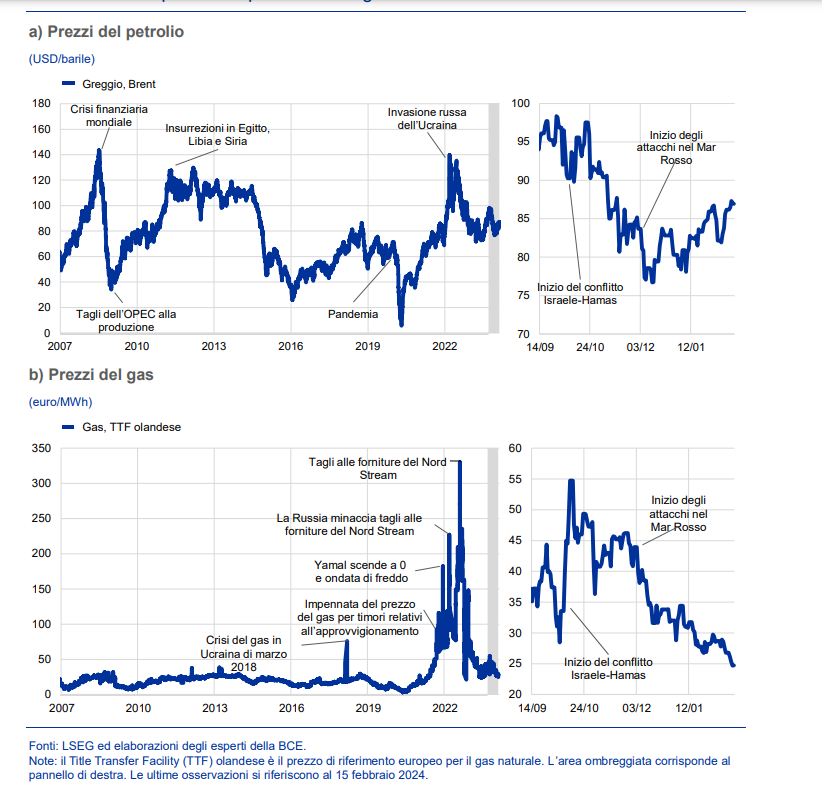

Da un ventennio almeno, ricorda la Bce nel suo ultimo bollettino, gli studiosi cercano di capire se davvero come dicono tanti, i prezzi energetici siano drogati, specie nei momenti di tensione, dalla speculazione, questa interessante categoria dell’azione umana, che sempre gli stessi che l’additano attribuiscono alla perversione della nostra economia troppo finanziarizzata.

Lungi da me voler controbattere contro certe convinzioni, che hanno a che fare con l’essere religioso che si annida dentro ognuno di noi assai più che con l’analisi serena dei fatti, mi limito qui a riportare quanto scrivono gli economisti della Bce, secondo i quali “le metriche di mercato indicano in generale che la speculazione svolge un ruolo limitato al di là delle esigenze di copertura”.

Si dirà che ciò che vale per i beni energetici non vale, ad esempio, per i mercati finanziari. Certo. Ma forse provare a guardare un po’ più in profondità, come fa la Bce, aiuta a superare certi pregiudizi. La speculazione, tecnicamente, non è altro che il tentativo di indovinare il futuro per vendere a caro prezzo e comprare a prezzi bassi. E poiché non esiste entità economica al mondo che non faccia previsioni sul futuro – compresa la Bce – dovremmo dedurne che siamo tutti speculatori. Quindi nessuno.

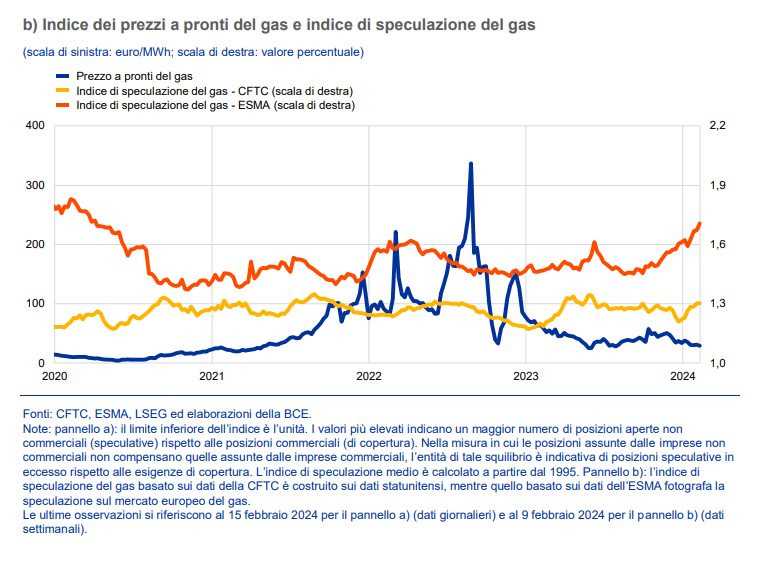

Nel merito tecnico, l’approfondimento proposto da Francoforte mostra che “negli ultimi anni gli indici di speculazione sul mercato del gas sono rimasti sostanzialmente stabili sia negli Stati Uniti sia in Europa”. Comportamento simile si è osservato, seppure con alcuni picchi, per il petrolio. Ma “nel complesso,

la correlazione tra l’indice di speculazione e il prezzo del petrolio sembra essere limitata”.

Con l’arrivo della guerra ucraina – la guerra è notoriamente il paradiso degli speculatori secondo una certa vulgata – l’indice di speculazione sul gas è aumentato “pur rimanendo relativamente stabile quando i prezzi del gas hanno nuovamente registrato un’impennata nell’estate del 2022”. Dal che gli economisti deducono che “la correlazione tra l’indice di speculazione e il prezzo del gas sembra essere nel complesso limitata, con il disaccoppiamento delle serie rilevato negli ultimi mesi”.

La Bce ha svolto anche un’indagine empirica sul legame fra prezzi del petrolio e speculazione, ricavandone “solo evidenze limitate del fatto che la speculazione incida sulla trasmissione degli shock strutturali della domanda o dell’offerta ai corsi petroliferi”. Da qui la conclusione che “la speculazione non

svolge un ruolo determinante nell’amplificare la trasmissione degli shock strutturali ai prezzi a pronti e dei future del petrolio, coerentemente con i risultati di alcuni studi accademici”. Con la sottolineatura che “la speculazione non amplifica la trasmissione degli shock strutturali nei periodi di elevato rischio geopolitico”. Fa più danni l’incertezza, spiega la Banca. E ancor di più i dubbi che inevitabilmente sorgono sulle prospettive economiche.

Insomma, la storia che i saliscendi del prezzo dei beni energetici dipendano dagli speculatori somiglia a una leggenda. Quindi è assai probabile che ci farà compagnia a lungo.

Fra il dire e il rilocalizzare c’è di mezzo il commercio mondiale

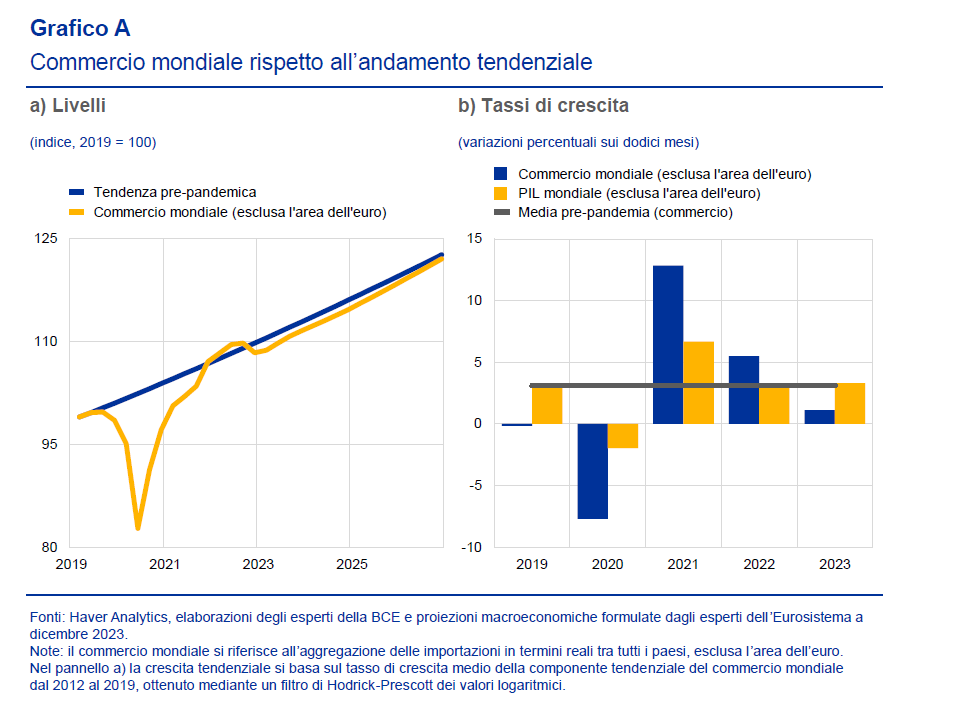

Il grafico che apre questo post ci racconta dell’aumento di frequenza nell’uso dei termini che hanno a che fare con la rilocalizzazione produttiva (reshoring, nearshoring e altre amenità) usati dalle imprese di recente nelle loro comunicazioni. Ciò a dimostrazione del fatto che se ne parla sempre più spesso. Ma questo non vuol dire che poi si faccia. Non ancora almeno. Fra il dire è il fare, infatti, oltre al classico mare del proverbio, in questo caso c’è un robusto flusso di commercio mondiale che solo di recente inizia a mostrare segnali di stabilizzazione e che certo nessuno ha voglia di terremotare per una questione di principio.

I flussi commerciali internazionali, misura molto indicativa della globalizzazione, si stanno infatti riportando sia pure con una certa fatica, anche a causa dell’aumento delle restrizioni e dei contesti politici sempre più avversi, verso le tendenze storiche e le proiezioni svolte dagli esperti della Bce, dal cui ultimo Bollettino sono stati estratti i grafici, “prevedono una graduale ripresa della crescita del commercio

mondiale (esclusa l’area dell’euro) al 3,0 per cento nel 2024 (in aumento rispetto all’1,1 per cento del 2023), sostanzialmente in linea con l’elasticità unitaria a lungo termine del commercio mondiale rispetto al PIL mondiale”.

Quest’ondata di ottimismo, chiamiamola così, lascia intravedere che quest’anno arriveremo finalmente a una sorta di normalizzazione delle tendenze, dopo gli shock, diversi e profondi, che ci ha inflitto la pandemia, che hanno prodotto una sorta di infarto nei sistemi produttivi, e quindi negli scambi, globali.

Il risultato di tanti terremoti è stato il sostanziale schiacciamento degli scambi internazionali l’anno scorso. Un po’ come dopo un terremoto, la superficie economica del pianeta si è assestata. E questo assestamento ha avuto l’effetto di un notevole rallentamento.

In questo contesto, ancora fragile e per giunta minacciato da correnti avverse che complottano sotto la superficie delle cose, ha preso piede il dibattito, per adesso ancora molto più teorico che pratico, sulla rilocalizzazione produttiva, che sicuramente ci farà compagnia a lungo specie se dalle elezioni americane dovesse venire fuori un presidente poco amichevole nei confronti di Pechino e quindi delle passate relazioni commerciali.

In questo caso la sottile lastra di stabilità che si è formata in superficie, e che ci consente di pattinare a velocità più sostenuta verso i tassi di crescita previsti potrebbe facilmente incrinarsi, con tutte le conseguenze del caso.

Una catena produttiva non si cambia a chiacchiere: servono tempo e molti investimenti. Perciò gli alfieri della rilocalizzazione dovrebbero anche dirci, quando ne tessono le lodi, che ciò in prima battuta significa diminuire gli scambi. Nessun pasto è gratis, insomma. Specie quando viene dall’estero.